La gestion d’entreprise est un champ vaste et complexe, marqué par l’abondance des logiciels destinés à faciliter les opérations. Chaque logiciel a un rôle spécifique, répondant à des besoins distincts. MyABCM se présente comme une solution spécialisée dans la gestion des coûts et de la rentabilité, non comme un remplaçant mais comme un complément aux outils de Business Intelligence (BI), enrichissant ceux-ci pour les entreprises sans solution BI propre.

Objectif : Comprendre la différence d’approche

La BI se concentre sur la compilation et l’affichage de données issues d’autres logiciels et bases de données, créant des tableaux de bord récapitulatifs. MyABCM, en revanche, analyse et réinterprète les données de différentes sources pour produire de nouvelles informations cruciales pour la gestion des coûts et de la rentabilité. Cette approche stratégique permet une compréhension approfondie des coûts réels par diverses dimensions (canaux, clients, produits, etc.), visant à minimiser les distorsions souvent dangereuses liées à la répartition traditionnelle des coûts.

En simplifiant, MyABCM vise à éliminer les distorsions coûteuses et améliorer la prise de décision en fournissant une image plus fidèle des coûts et de la rentabilité.

Illustration pratique :

Prenons l’exemple d’une usine utilisant le plastique comme matière première pour différents produits. L’ERP capte des données comme les coûts d’achat, les salaires, mais ces informations peuvent induire en erreur sans une analyse approfondie des coûts de service, des dépenses marketing et de la répartition des coûts informatiques par secteur.

Avantages de MyABCM :

MyABCM permet une modélisation détaillée des coûts et de la rentabilité, assignant les dépenses de manière logique et transparente à travers plusieurs niveaux jusqu’aux dimensions clés pour la gestion d’entreprise. Cette visibilité totale sur les coûts soutient une prise de décision éclairée.

Intégration avec la BI :

Si votre entreprise utilise déjà un outil de BI ou envisage de le faire, MyABCM s’y intègre parfaitement, enrichissant les données existantes avec des analyses de coûts profondes.

Simplicité et puissance de mise en œuvre :

Contrairement aux logiciels de BI qui peuvent nécessiter des configurations complexes, MyABCM se distingue par sa facilité d’implémentation, offrant un moteur de calcul prêt à l’emploi sans développement supplémentaire.

Capacités uniques de MyABCM :

Moteur de calcul puissant :

Optimisé pour la gestion des coûts, réalisant des calculs complexes rapidement.

Création de scénarios et simulations :

Permet l’exploration de différentes hypothèses financières.

Suivi des coûts :

Offre une vue d’ensemble des coûts réels, budgétés et standard.

Gestion des coûts réciproques :

Unique dans le traitement des allocations entre secteurs, pour une précision accrue.

Rapports personnalisés :

Contrairement aux BI, MyABCM génère des analyses dédiées à la gestion des coûts.

Conclusion :

Choisir entre BI et MyABCM dépend des besoins spécifiques en gestion des coûts et de la rentabilité de votre entreprise. MyABCM se révèle être un choix stratégique pour ceux qui cherchent à obtenir une précision et une efficacité accrues dans la gestion financière.

Découvrez comment MyABCM peut transformer la gestion financière de votre entreprise. Contactez nos experts pour en savoir plus !

Il existe plusieurs options de système pour le calcul des coûts dans SAP, qui varient en termes de valeur et de fonctionnalités.

Dans cet article, nous vous présentons une alternative qui non seulement s’intègre parfaitement à SAP, mais se spécialise également dans le calcul des coûts et de la rentabilité, offrant ainsi de nombreux avantages à votre organisation.

MyABCM : disponible sur le SAP Store

Pour les entreprises qui cherchent à optimiser le calcul des coûts dans SAP, MyABCM s’impose comme une option spécialisée offrant de nombreuses fonctionnalités attrayantes. Disponible sur le SAP Store, le système s’intègre parfaitement à SAP et offre une série de fonctionnalités qui permettent aux entreprises d’obtenir un aperçu de leurs structures de coûts, de simuler des scénarios et de prendre des décisions plus sûres.

Avantages de MyABCM

MyABCM offre une série d’avantages aux entreprises qui souhaitent calculer efficacement leurs coûts et leur rentabilité :

Rentabilité pour le calcul des coûts SAP

Alors que de nombreuses solutions disponibles peuvent représenter un coût important, MyABCM est plus abordable et offre des fonctionnalités précieuses et efficaces. Cela en fait une option attrayante pour les entreprises de différentes tailles, améliorant ainsi le retour sur investissement.

Traçabilité élevée des coûts

MyABCM se distingue par sa capacité à fournir un haut degré de traçabilité des coûts. Ceci est essentiel pour les entreprises qui veulent comprendre l’origine de leurs dépenses, optimiser la tarification, comprendre le rôle de chaque produit, service et client pour l’organisation, et prendre des décisions éclairées basées sur des données précises.

Agilité dans les calculs et disponibilité des informations

La possibilité d’obtenir des informations en moins de temps est inestimable pour les entreprises qui doivent prendre des décisions rapides dans un environnement commercial dynamique. L’un des principaux avantages de MyABCM est la rapidité de la mise en œuvre, des calculs et de la disponibilité des informations, combinée à une intégration fluide des données entre SAP et son système.

Utilisé dans plus de 50 pays

MyABCM est utilisé par de grandes entreprises dans plus de 50 pays pour calculer les coûts dans SAP, couvrant une grande variété de secteurs, y compris la banque, l’industrie, le gouvernement, les soins de santé, et bien d’autres. Cette adoption globale est une confirmation de son efficacité à répondre aux besoins des organisations de toutes tailles et de différents segments, avec des outils flexibles qui s’adaptent aux spécificités de chaque entreprise.

Gestion optimisée des coûts sur le SAP Store

Pour les entreprises à la recherche de solutions spécialisées permettant une gestion intégrée des coûts dans l’écosystème SAP, MyABCM se distingue par son accessibilité et ses fonctionnalités spécifiquement développées pour optimiser l’identification et le calcul des coûts, avec un excellent rapport coût-efficacité. Prenez cette décision stratégique : remplissez le formulaire ci-dessous et discutez avec nos experts.

La gestion des coûts est une discipline essentielle, mais souvent complexe, qui pose des défis aux étudiants et aux professeurs d’administration des affaires. Aller au-delà de la théorie et montrer comment le processus se déroule dans la réalité d’une organisation n’est peut-être pas une tâche facile, mais cela ajoute de la valeur à l’enseignement et aide à préparer les étudiants aux réalités du marché du travail.

C’est pourquoi nous avons développé notre programme académique dans le but de promouvoir les bonnes pratiques en matière de gestion des coûts et d’aider les établissements d’enseignement à préparer leurs étudiants à la vie professionnelle. Découvrez les commentaires du professeur Alex, qui utilise MyABCM à l’Université catholique Boliviana San Pablo Regional La Paz.

MyABCM en classe : Une révolution dans l’enseignement

« Au cours des dernières années, j’ai utilisé MyABCM pour enseigner la gestion des coûts à mes étudiants. Ce programme a complètement transformé la façon dont je présente et analyse les informations sur les coûts en classe ».

L’une des principales caractéristiques de MyABCM est la possibilité de créer des modèles de coûts personnalisés qui simulent des entreprises réelles. Le professeur Alex souligne : « Je peux configurer différents systèmes de calcul des coûts, tels que le calcul des coûts par commande, le calcul des coûts par processus et le calcul des coûts par activité. Cela permet aux étudiants d’expérimenter différentes stratégies de calcul des coûts et de comprendre l’impact financier de chaque décision ».

Interface intuitive et facilité d’utilisation

MyABCM se distingue par son interface intuitive et sa facilité d’utilisation, même pour les étudiants peu expérimentés. Le professeur souligne que « la plateforme génère des rapports et des graphiques automatisés qui facilitent l’analyse des résultats. Cela aide les étudiants à développer leur esprit critique et à interpréter les données comptables ».

Un apprentissage pratique et interactif

En résumé, MyABCM a considérablement amélioré l’efficacité des cours du professeur Alex. Il souligne : « Il permet aux étudiants d’apprendre par la pratique, plutôt que de se contenter de lire des textes et des théories abstraites. Je recommanderais sans hésiter ce logiciel innovant à tout professeur de comptabilité analytique désireux de rendre ses cours plus interactifs et plus attrayants ».

Améliorer l’enseignement de la gestion des coûts

Le témoignage du professeur Alex souligne l’impact transformateur de MyABCM sur l’enseignement de la comptabilité analytique. En offrant une expérience pratique et interactive, notre plateforme ne se contente pas de simplifier des concepts complexes, mais inspire également la pensée critique et prépare les étudiants aux défis du monde professionnel. Ensemble, nous élevons le niveau de l’enseignement de la gestion des coûts, en donnant à la prochaine génération de professionnels de la finance les moyens d’agir.

Entel, une entreprise de technologie et de télécommunications de premier plan, transforme sa gestion des coûts avec l’aide de MyABCM. L’organisation, qui opère au Chili et au Pérou, est réputée pour ses plus de 20 millions d’abonnés mobiles et une vaste infrastructure de fibre optique s’étendant sur environ 11 000 kilomètres, assurant la continuité des communications interurbaines et internationales dans les deux pays.

Les défis du développement accéléré des télécommunications modernes :

Avec l’expansion croissante de ses services, de ses technologies et de ses zones de couverture au cours des dernières années, Entel a été confrontée à des défis importants. La gestion d’un volume de plus en plus important d’informations sur les coûts est devenue essentielle, de même que la fourniture d’une vue intégrée et agile de ces données pour les départements et les décideurs concernés.

Pour répondre à ce besoin, l’entreprise a recherché une solution capable d’optimiser la gestion des coûts et d’améliorer la traçabilité des informations sur les coûts dans ses différentes activités.

Flexibilité et rapidité avec la précision des données dans MyABCM :

La solution a pris la forme de MyABCM, choisie par Entel pour répondre à ses besoins spécifiques. Tout d’abord, elle offre la possibilité de tracer les coûts jusqu’aux niveaux les plus granulaires, en fournissant une vue détaillée des sources de coûts dans toutes les opérations de l’entreprise, en les reliant aux revenus des services pertinents et en offrant une visualisation précise de la structure des coûts de l’organisation.

En outre, l’outil a permis aux utilisateurs d’explorer et d’utiliser ses fonctionnalités en toute autonomie. Cela a permis de réduire la dépendance à l’égard du soutien externe et de faciliter l’intégration avec d’autres technologies utilisées par l’organisation.

Un autre avantage de MyABCM est la souplesse dans la consolidation des données et la génération de rapports. Entel a ainsi accéléré le traitement des analyses et la disponibilité des données, rendant l’accès à l’information plus rapide et plus efficace. Cela a permis d’obtenir une vue claire et immédiate des coûts, permettant une prise de décision plus informée et plus agile.

MyABCM a également apporté plus de transparence et de fiabilité aux données obtenues. La solution a permis d’éliminer la dépendance à l’égard des feuilles de calcul et de garantir l’intégrité des informations sur les coûts, ce qui est essentiel pour une gestion efficace.

En centralisant les informations sur les coûts et en réduisant le temps nécessaire à l’émission d’analyses, Entel a gagné en autonomie dans l’exploitation de son modèle de coûts et dans l’obtention d’analyses. Avec le soutien de MyABCM, l’entreprise trace une voie fructueuse dans la gestion des coûts et prend des décisions stratégiques pour l’avenir des télécommunications dans sa région de couverture.

Dans le paysage dynamique de l’éducation, les outils innovants jouent un rôle crucial dans l’amélioration de l’enseignement. Dans cet article, nous nous penchons sur l’expérience du professeur Laura Ghezzi, expert-comptable diplômée en administration, qui a choisi MyABCM pour enrichir ses cours sur le calcul des coûts et la gestion par activités.

MyABCM dans les salles de classe : Un choix naturel

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

L’expérience du monde réel de MyABCM : Un enrichissement pour les étudiants

L’une des principales contributions de MyABCM aux cours du professeur Ghezzi est sa capacité à fournir aux étudiants une vision concrète de la mise en œuvre du calcul des coûts ABC dans la pratique des affaires. « Le fait de pouvoir observer directement comment le système ABC est mis en œuvre dans la vie réelle est très enrichissant pour les étudiants. Cela leur permet d’avoir une idée concrète de son application et des possibilités d’analyse ultérieure sur la base des données chargées dans le logiciel. »

Un soutien tangible au processus d’enseignement et d’apprentissage

Lorsqu’on lui demande comment MyABCM soutient le processus d’enseignement et d’apprentissage, le professeur insiste : « Dans le cours, nous naviguons directement à travers l’outil dans une application de cas dans l’une des classes. Dans un autre, nous montrons les différents tableaux et graphiques obtenus pour l’analyse des informations en vue de la prise de décision. »

MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise

L’expérience du professeur Laura Ghezzi montre que MyABCM est un outil essentiel dans son processus d’enseignement de la gestion des coûts. En offrant une perspective pratique sur le calcul des coûts ABC, MyABCM enrichit non seulement l’apprentissage des étudiants, mais offre également une approche tangible pour comprendre et appliquer les concepts.

L’engagement du professeur Ghezzi à choisir un outil qui ne répond pas seulement aux besoins académiques mais qui a aussi une application pratique dans le monde professionnel positionne MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise.

Parametrus, une société brésilienne basée à Porto Alegre, avec une portée mondiale, est un partenaire platinum qui travaille avec nous depuis plus de dix ans et qui a joué un rôle clé dans la commercialisation de nos solutions. Grâce à cette collaboration, des clients de différents segments et de différentes tailles élaborent leurs stratégies et prennent des décisions sur la base d’informations précises sur les coûts et la rentabilité générées par nos solutions.

Grâce à l’accès à des ressources avancées, ces entreprises peuvent renforcer leur présence dans l’environnement commercial actuel très concurrentiel. Les informations précises sur les coûts et la rentabilité fournies par les solutions MyABCM, avec le soutien technique de Parametrus, permettent aux organisations de prendre des décisions managériales et opérationnelles avec assurance, en plus de permettre la mise en œuvre d’actions visant à maximiser les profits, élargissant ainsi leur avantage concurrentiel.

C’est pourquoi nous sommes très heureux de partager le témoignage de Rodrigo Campagnolo, Managing Partner à la tête de ce précieux partenaire :

« Nous sommes partenaires de MyABCM depuis plus de 10 ans et l’utilisation de ses solutions nous a permis de modéliser des systèmes complexes de gestion des coûts et de la rentabilité, capables de s’adapter à la réalité opérationnelle de toute entreprise. L’outil nous permet d’utiliser différentes méthodes de calcul des coûts, en fonction des besoins opérationnels de chaque entreprise, en consolidant le tout dans un modèle intégré pour l’analyse et la prise de décision. En outre, la compétence et le dévouement de l’équipe de MyABCM facilitent notre travail et nous aident à garantir la satisfaction de nos clients.”

Avec le soutien de Parametrus, nous avons apporté nos solutions à davantage de clients et à de nouveaux segments de marché, en fournissant toujours ensemble une expertise en matière de gestion des coûts et de la rentabilité et un service différencié. Grâce à cette collaboration, nous partageons année après année des connaissances, des stratégies et, bien sûr, beaucoup de croissance !

Nous sommes fiers de participer à ce succès et nous réaffirmons notre engagement à continuer à fournir des solutions innovantes et un soutien exceptionnel à Parametrus, à ses clients et à tous nos partenaires.

Voir nos partenaires prospérer grâce à la mise en œuvre de nos solutions est une immense source de satisfaction pour nous. Aujourd’hui, nous sommes ravis de partager le témoignage inspirant de Freddy Araque, cofondateur du groupe Ebitda.

Ebitda, une entreprise regroupant des professionnels dotés d’une vaste expérience dans des pays tels que le Pérou, le Chili, l’Argentine, la Bolivie, le Paraguay, le Brésil, la Colombie et le Mexique, a son siège à Quito. Elle dispose d’un réseau de clients qui s’étend bien au-delà des frontières de l’Équateur. Découvrez les perspectives de Freddy Araque sur notre partenariat et l’impact positif de nos solutions sur leur parcours exceptionnel.

“L’alliance stratégique que nous entretenons avec MyABCM nous a permis de garder une longueur d’avance sur la concurrence régionale en matière de gestion des coûts, de la rentabilité et des performances. Sa technologie spécialisée a facilité le soutien de nos clients dans leurs efforts d’évaluation, de quantification et d’exécution des stratégies, en permettant la prise en compte des tendances historiques et en favorisant les projections futures.

Les divers secteurs d’activité où nous avons collaboré ont subi une véritable révolution de leurs données relatives aux coûts, aux dépenses et aux indicateurs. Ces données ont évolué pour devenir des informations de gestion essentielles, fournissant un soutien crucial à la prise de décision. Il est indéniable que l’avenir de la finance est étroitement lié à l’Industrie 4.0, caractérisé par des processus agiles, l’utilisation approfondie de l’analyse, et l’intégration de sources d’informations financières, commerciales, opérationnelles et administratives. Face à ces défis, nous considérons MyABCM comme la technologie idéale pour fusionner les meilleures pratiques associées à la gestion de la performance”

Ce témoignage confirme notre engagement conjoint dans la transformation des données liées aux coûts, aux dépenses et aux indicateurs au sein de divers secteurs d’activité, les convertissant en informations de gestion cruciales pour la prise de décisions stratégiques. La collaboration avec des partenaires tels que le groupe Ebitda est essentielle dans ce processus. Grâce à ce partenariat fructueux, nous avons considérablement amélioré la capacité de nombreuses organisations à comprendre et à exploiter leurs données pour stimuler la croissance de leur entreprise.

Notre engagement persiste dans une collaboration étroite avec Ebitda Group et d’autres partenaires pour favoriser la transformation des entreprises de nos clients. Nous nous engageons à fournir des solutions innovantes, un soutien exceptionnel et des résultats tangibles. Ensemble, nous sommes prêts à relever les défis du monde des affaires moderne et à saisir les opportunités offertes par l’ère numérique.

La tarification des services de BPO (Business Process Outsourcing) est un sujet complexe. Les entreprises de sous-traitance absorbent souvent une grande partie des coûts de leurs clients en promettant des réductions. Il est donc crucial que les entreprises de BPO gèrent correctement leurs propres coûts internes. De plus, étant un secteur avec une concurrence croissante et peu d’obstacles à l’entrée, il est essentiel de ne pas céder à la tentation de fixer des prix bas pour rester compétitif. Une tarification inadéquate, qui ne tient pas compte des coûts réels, peut mettre en péril les finances des entreprises de BPO et nuire à la qualité des services offerts.

L’importance de la gestion des coûts pour les entreprises de BPO

De nombreuses entreprises cherchent à réduire leurs coûts, en se concentrant sur des aspects qui n’apportent pas directement de valeur à leurs clients. Cependant, il est courant de voir que cette analyse est mal réalisée, surtout lorsqu’elle n’est pas appuyée par des modèles de gestion adaptés à l’activité de sous-traitance. Ainsi, pour toutes les entreprises de BPO, quel que soit leur domaine de spécialisation, il est essentiel de mettre en place des outils de gestion des coûts pour fixer des tarifs appropriés et maintenir leur santé financière.

Principaux coûts pour les entreprises de BPO

Les coûts d’une entreprise de BPO peuvent varier considérablement, mais pour simplifier, examinons certains des principaux coûts liés aux opérations d’une entreprise de BPO financière.

Coûts liés à l’infrastructure, au loyer et à l’espace : Ces coûts varient en fonction de facteurs tels que l’emplacement, le nombre de postes de travail et les équipements nécessaires. Il est essentiel d’évaluer l’impact de ces coûts sur la qualité des services et de déterminer quand il est possible de les réduire sans compromettre la qualité.

Coûts énergétiques : Les dépenses en énergie peuvent être significatives en fonction du nombre d’employés, des postes de travail et de l’équipement utilisé. Il y a souvent des opportunités de réduction ici.

Frais de personnel : La main-d’œuvre est cruciale, et il est essentiel de surveiller attentivement les coûts salariaux. Il est également important de prendre en compte les coûts indirects liés à la main-d’œuvre, tels que la formation, les avantages sociaux, les impôts, etc.

Technologie : Les coûts technologiques peuvent être difficiles à mesurer et à contrôler, car ils englobent l’investissement initial, la maintenance, les mises à niveau, les logiciels, etc.

Coûts indirects (back office) : Ces coûts, bien qu’indirects, peuvent faire la différence entre un service rentable et un service déficitaire pour l’entreprise.

Influenceurs de coûts spécifiques à chaque entreprise

Chaque organisation aura ses propres inducteurs de coûts en fonction de ses activités internes. Par conséquent, la tarification adéquate des services de BPO dépend de l’analyse des ressources allouées à chaque activité spécifique. Si vous avez besoin d’aide pour identifier ces coûts et établir vos tarifs de services de BPO, notre équipe d’experts est là pour vous aider. Remplissez notre formulaire pour en savoir plus !

Il y a près de 30 ans, en février 1997, le principal article de Forbes Magazine était signé par le professeur Srikumar S. Rao de l’Université Columbia. Cet article montrait que le manque de contrôle sur la hausse des coûts indirects pouvait conduire les organisations à leur perte.

Dans l’article, le professeur Srikumar citait l’exemple réel d’une grande entreprise américaine qui avait trouvé une opportunité de croissance avec la faillite de son principal concurrent. Cependant, contrairement à ce qu’elle attendait, elle a commencé à subir des pertes au lieu de réaliser des bénéfices accrus !

Lors d’une enquête approfondie, cette entreprise a découvert avec surprise que son produit « vedette » était non rentable, tandis que d’autres produits qu’elle considérait comme non rentables étaient en réalité les plus rentables pour l’organisation. Cela était dû à une mauvaise allocation des coûts indirects.

Allocation des coûts indirects

Comment une entreprise aussi grande et intelligente a-t-elle pu commettre une telle erreur basique ? Il a été révélé que l’organisation allouait la dépréciation et d’autres coûts indirects en fonction du coût de la main-d’œuvre directe.

Un produit qui consommait 20 % de main-d’œuvre directe se retrouvait également à supporter 20 % de dépréciation et de frais généraux. Cependant, il y avait une erreur majeure ici : la main-d’œuvre ne se déprécie pas, ce sont les machines qui le font.

Dans les secteurs où la main-d’œuvre est fortement utilisée, moins de machines sont généralement nécessaires. La morale de l’histoire : les produits qui consommaient beaucoup de main-d’œuvre auraient dû supporter moins de dépréciation et de frais généraux, exactement le contraire de ce qui avait été calculé.

Le danger réside dans le fait que les coûts directs sont faciles à attribuer : il est simple de savoir, par exemple, combien de matières premières sont utilisées dans un produit ou combien d’argent est dans un compte bancaire spécifique. Mais qu’en est-il des coûts indirects ? Comment les attribuons-nous correctement et de manière cohérente, en respectant une relation de cause à effet ?

Un échec dans ce processus est souvent la cause de la ruine d’une entreprise à moyen et long terme. Une allocation incorrecte des coûts indirects peut être préjudiciable à votre entreprise.

Les frais généraux, s’ils ne sont pas bien attribués, peuvent tuer votre entreprise

Il est essentiel de faire preuve de prudence avec toute modélisation des coûts qui attribue mécaniquement les coûts indirects.

Et n’oubliez pas : la dépréciation n’est qu’un des nombreux éléments indirects ! Les coûts indirects peuvent inclure tout, de papier toilette dans les toilettes à l’informatique, aux ressources humaines et aux coûts des zones de soutien. La solution « paresseuse » consiste à les attribuer de manière proportionnelle aux volumes de production, aux transactions ou aux revenus.

Pour compliquer les choses, ces coûts indirects deviennent de plus en plus importants pour plusieurs raisons. Parmi celles-ci, nous pouvons mentionner une augmentation de l’automatisation, qui implique un clair « remplacement des personnes par des machines ». De plus, la diversification croissante des produits, des services, des clients, des canaux, des fournisseurs et des machines (c’est-à-dire une complexité croissante de l’entreprise) entraîne une augmentation des coûts indirects en raison de l’effort administratif accru – l’effort de gestion nécessaire pour gérer cette complexité.

Historiquement, ces coûts indirects ne font qu’augmenter. Par conséquent, les distorsions causées par l’attribution arbitraire augmentent également. Il est courant de trouver des situations dans les entreprises où un produit, censé être le « produit phare », est non rentable. En revanche, les produits considérés comme peu attrayants sont souvent les plus rentables pour l’entreprise, responsables de maintenir les marges de l’entreprise dans le noir.

Résoudre le problème d’allocation des coûts indirects

Imaginez que trois amis décident de sortir dîner. Le premier est au régime et commande une salade avec de l’eau minérale. Le deuxième ami commande un délicieux steak avec du vin, et la troisième commande du homard avec du vin pétillant et un dessert. À la fin du dîner, ils partagent l’addition également entre les trois amis.

Trouvez-vous cela équitable ? Il est facile d’identifier et même de trouver ces distorsions absurdes. Cependant, ces distorsions se produisent chaque jour dans de nombreuses entreprises du monde entier !

Maintenant, si vous demandiez des additions séparées pour chaque ami, où chacun ne paie que ce qu’il a consommé, nous parlons de la comptabilité par activités, « activity-based costing » (ABC), qui élimine potentiellement ces distorsions dans les organisations et attribue correctement ces coûts indirects.

Résolution des coûts indirects par l’application de l’ABC

Avec quelques exemples pratiques, il est plus facile de visualiser le poids des coûts indirects et de comprendre comment la comptabilité par activités permet de les identifier et de les attribuer de manière plus précise.

Exemple 1 : Coûts indirects générés par l’activité de facturation

Prenons une activité de facturation simple : son coût total se compose des salaires combinés et des avantages des personnes impliquées dans cette activité.

Traditionnellement, ce coût total aurait été regroupé dans une « dépense générale » à attribuer arbitrairement. Cependant, avec l’ABC, vous divisez cette valeur par une mesure non financière, comme le nombre de factures générées. Ainsi, vous obtenez le coût par facture. Comptez le nombre de factures générées par produit, multipliez par cette valeur, et attribuez-la à chaque produit – c’est la valeur de l’activité de « Facturation » pour chacun de vos produits. En plus d’éliminer les distorsions, nous obtenons un indicateur clé de performance (KPI) important pour la gestion de l’entreprise : la valeur de la facturation par facture émise.

Avec ces données, des études de réduction des coûts, des possibilités d’externalisation et même un suivi mensuel peuvent être appliqués – quelque chose qui n’était tout simplement pas possible avant la comptabilité par activités.

Exemple 2 : Coûts indirects générés par l’activité de recrutement de personnel

Le coût de cette activité concerne les efforts du service des ressources humaines spécifiquement impliqués dans le recrutement des employés. Il doit être séparé des autres activités, telles que le traitement de la paie, les évaluations des employés, la formation, etc.

Supposons que, sur une période donnée, 10 personnes ont été embauchées. Parmi elles, 5 étaient pour la production, 2 pour la maintenance et 3 pour les ventes. Par conséquent, les coûts de cette activité de « Recrutement d’employés » devraient être répartis comme suit : 50 % à la production (qui sera ensuite attribué aux produits, également par activités), 20 % à la maintenance et 30 % aux ventes.

Outre la possibilité d’attribuer les coûts de cette activité, nous obtenons un KPI essentiel pour la prise de décision : le coût de l’embauche par employé – cette valeur peut être comparée aux dépenses mensuelles des mois précédents, aux objectifs de l’entreprise ou même au coût de l’externalisation de cette activité.

Réduction des coûts par l’analyse des coûts directs et indirects

Le potentiel ici ne se limite pas aux coûts indirects ! Plusieurs coûts directs, par exemple les coûts de production ou de service client, peuvent (et doivent !) être décomposés par activités, comme nous le verrons dans les exemples ci-dessous :

Exemple de réduction des coûts dans la fabrication

Imaginez que vous travaillez dans une entreprise de fabrication et que vous avez pour mission de réduire les coûts de 10 %. Que feriez-vous ?

Le chemin naturel ici est d’essayer de comprendre quelles actions vous mettriez en place pour cette réduction, et pour cela, il est essentiel de comprendre comment les coûts sont actuellement répartis.

Salaires : 300 000 dollars

Avantages : 100 000 dollars

Matériaux bruts : 150 000 dollars

Loyer : 30 000 dollars

Total : 580 000 dollars

Avec beaucoup de créativité, quelques options possibles pour réduire les coûts pourraient inclure :

Mettre à pied des employés

Externaliser des employés

Réduire les avantages

Changer de matières premières (pour des moins chères)

Renégocier le loyer, etc.

Notez que toutes ces options de réduction des coûts sont liées aux informations fournies par l’entreprise. Et comme la seule information de gestion que nous avons est le montant dépensé pour ces coûts et dépenses, nous sommes limités aux actions liées à cela !

Maintenant… imaginez un instant si ces mêmes coûts étaient décomposés par activités, en tenant compte de leurs coûts directs et indirects. Certains d’entre eux incluraient sans aucun doute :

Production de produits : 150 000 dollars

Livraison de produits : 100 000 dollars

Déplacement de matériaux : 80 000 dollars

Préparation des machines : 70 000 dollars

Exécution de la maintenance corrective : 60 000 dollars

Résolution des problèmes de production : 30 000 dollars

Reprise des commandes : 25 000 dollars

Préparation des rapports de vente : 20 000 dollars

Reprise de la production : 20 000 dollars

Réorganisation des palettes dans l’entrepôt : 15 000 dollars

Embauche d’employés : 10 000 dollars

Autres activités

Total : 580 000 dollars

Notez que certaines actions possibles incluent maintenant :

Repenser la disposition de l’usine (pour minimiser les coûts de déplacement de matériaux)

Comprendre pourquoi le coût de la maintenance corrective est si élevé. Faisons-nous peu de maintenance préventive ? Le processus est-il correct ? Les employés ont-ils reçu une formation adéquate, ou les matériaux et machines utilisés pour cette maintenance corrective sont-ils appropriés ?

Reprise des commandes ou réorganisation des palettes : pourquoi cela se produit-il ? Quels événements ont conduit à ces reprises, et comment pouvons-nous les minimiser ?

Référencement : il est possible de comprendre le coût unitaire de chacune des diverses activités de l’entreprise et de le comparer entre les unités, avec le marché, avec les objectifs de l’entreprise ou même avec un fournisseur potentiel en cas d’externalisation de cette activité.

Remarquez que, au lieu de se concentrer sur des dépenses spécifiques, nous gérons désormais également par activités, comprenant combien chacune contribue aux résultats de l’entreprise, proposant des améliorations et effectuant une gestion beaucoup plus efficace.

Exemple de réduction des coûts dans les organisations de services

Maintenant, imaginez le même exemple précédent, mais appliqué à une banque et avec une décomposition des activités comme suit :

Analyse de crédit

Recouvrement de créances

Transport de valeurs

Gestion de succursale

Coordination des départements

Traitement des transactions de dépôt

Gestion de documents

Service client privé

Visites clients

Après avoir calculé les activités, en incluant l’évaluation correcte des coûts indirects, il a été découvert que l’activité « Analyse de crédit » coûtait 900 000 dollars par an. Si le nombre total de crédits analysés était de 3 000, nous pouvons comprendre que le coût de chaque analyse est de 300 dollars.

La première question à se poser est : quelle est la valeur de chaque analyse de crédit ? C’est parce que le coût du processus est souvent plus élevé que le coût réel du crédit accordé !

Ensuite, il est essentiel d’envisager des moyens de réduire ces coûts. Sur les 300 dollars de chaque analyse de crédit, il a été découvert que 50 dollars étaient dépensés uniquement pour les heures supplémentaires des employés lors de la saisie des demandes de crédit dans l’ancien système de crédit de la banque. Cette tâche spécifique de saisie des demandes pourrait être externalisée pour 10 dollars par crédit. Avec cette seule activité, une réduction des coûts de 120 000 dollars est obtenue.

D’autres options incluent la reconsidération de l’ensemble du processus, la numérisation des demandes, voire la comparaison entre les unités pour essayer d’améliorer. Et attention, nous parlons d’une seule activité. En savoir plus sur la manière de développer un projet de réduction des coûts.

Imaginez maintenant ce potentiel appliqué à toutes les activités de votre entreprise – les possibilités sont infinies !

L’allocation des coûts indirects est décisive pour le succès de l’entreprise

Alors que l’allocation arbitraire des coûts indirects peut être fatale pour une entreprise, une allocation précise peut entraîner des augmentations significatives de la rentabilité grâce à des réductions de coûts basées sur des données précises.

Tout comme les entreprises de nos exemples, votre organisation peut également bénéficier d’une réduction des coûts prudente et sûre en observant en détail les coûts de chaque activité pour élargir les marges de profit.

Remplissez le formulaire ci-dessous et découvrez comment !

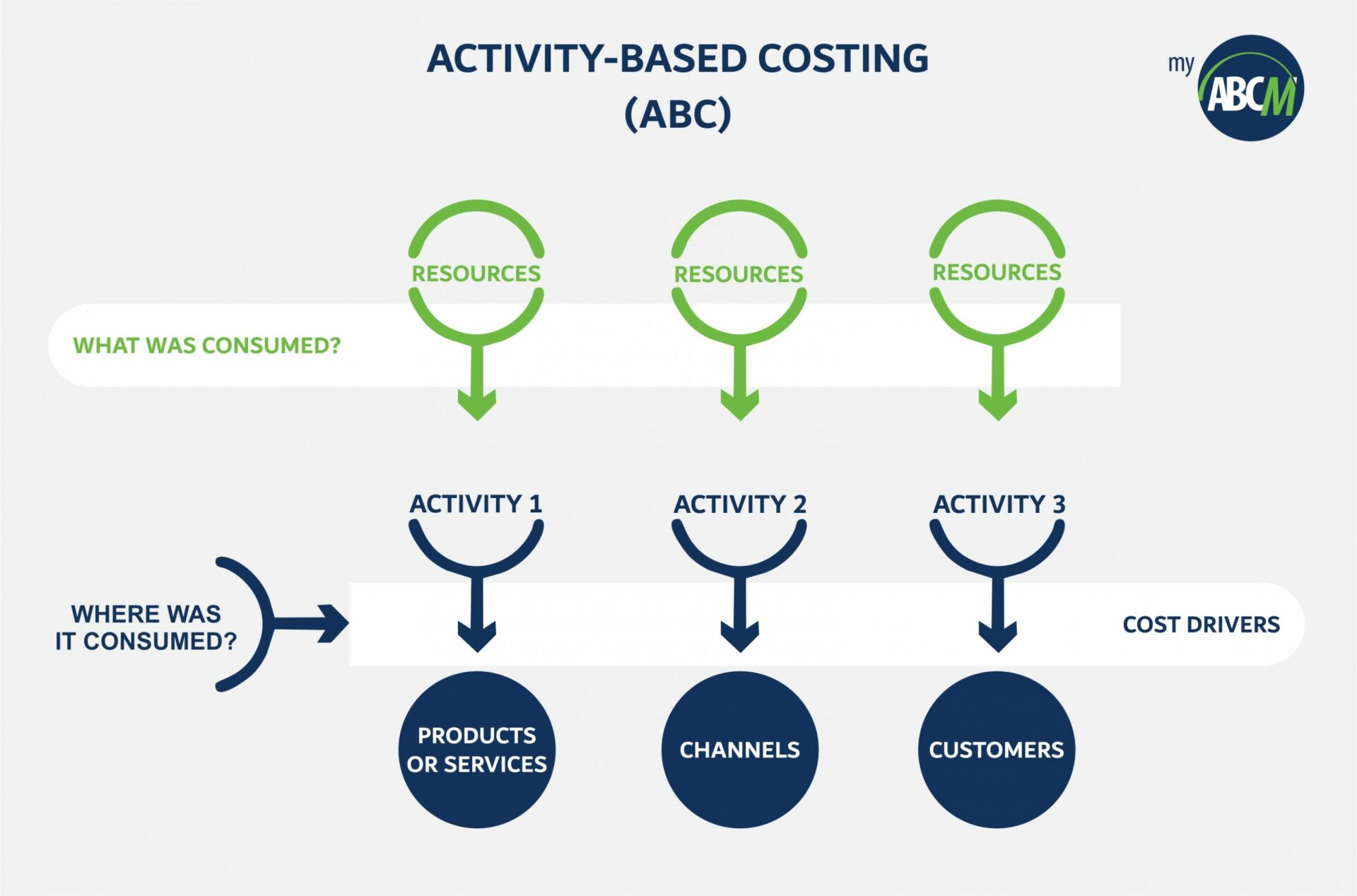

La méthode ABC analyse les coûts liés à chaque activité dans la fabrication de produits ou l’exécution de services. Les ressources sont allouées en fonction de ces activités à différents produits, services, marchés, etc., offrant une vue claire des coûts de l’entreprise. De cette manière, l’entreprise acquiert une compréhension plus précise de la manière dont chaque activité impacte les coûts d’exploitation, permettant ainsi une meilleure gestion de la rentabilité.

Origines et développement de la méthode ABC

Des études et des documents indiquent que de grandes industries américaines utilisaient une forme de méthode ABC dans les années 1950. Cependant, la méthodologie n’est vraiment devenue connue qu’avec la diffusion et la popularisation des études des professeurs Robert Kaplan et Robin Cooper aux États-Unis au début des années 90.

Ces deux professeurs ont identifié que, pour plusieurs raisons que nous présenterons plus tard, la méthode utilisée pour évaluer les différents produits et services ne reflétait plus la réalité de ce qui se passait dans les organisations, causant de grandes distorsions et portant gravement atteinte aux résultats des entreprises.

Dans leurs études, le professeur Kaplan et Cooper ont identifié 3 facteurs indépendants et simultanés qui justifiaient la mise en œuvre de la méthode ABC :

L’évolution de la structure des coûts depuis les années 1950

Auparavant, la main-d’œuvre directe représentait environ 50 % des coûts totaux des produits, avec les matériaux et matières premières à 35 %, et les frais généraux à 15 %.

De nos jours, les frais généraux peuvent représenter jusqu’à 60 % des coûts des produits, avec les matières premières à environ 30 %, et la main-d’œuvre directe à moins de 10 % (dans les organisations de services et gouvernementales, les frais généraux sont encore plus élevés).

Alors que l’utilisation des heures de main-d’œuvre directe pour l’allocation des coûts aurait pu être acceptable jusqu’au milieu du XXe siècle, elle n’a plus de sens dans la structure actuelle des coûts.

Concurrence

Le nombre et le niveau de concurrents ont considérablement changé au fil du temps. Par conséquent, de nombreuses organisations ont vu leurs marges diminuer d’année en année, ce qui rend un contrôle efficace des coûts extrêmement important.

Dans ce contexte, la mise en œuvre de la méthodologie ABC de comptabilité renforce le contrôle des coûts, conduisant à une plus grande compétitivité et à une amélioration des projections de profit.

Baisse des coûts de mise en œuvre

La baisse significative des coûts de mise en œuvre et de mesure est due aux progrès et à la disponibilité généralisée de la technologie de l’information. Par le passé, la mise en place d’un système ABC de comptabilité efficace était excessivement coûteuse et réalisable uniquement pour les entreprises ayant accès à de grandes applications fonctionnant exclusivement sur des mainframes et de grands ordinateurs.

Avec l’avancement des technologies informatiques, la méthodologie est devenue accessible à un large éventail d’organisations. Ainsi, la principale raison pour laquelle ce système de comptabilité n’est devenu populaire qu’au moment des publications des professeurs Kaplan et Cooper était l’avancée des ressources informatiques (matériel et logiciel). Ces progrès technologiques ont permis au système de passer de la théorie à la pratique, en particulier dans la mise en place de modèles de coûts dans des organisations plus complexes qui nécessitaient un niveau de détail plus élevé.

Le déclencheur manquant de cette popularisation coïncide avec l’émergence des mini et micro-ordinateurs à la fin des années 1980 et le développement d’interfaces logicielles graphiques via les systèmes d’exploitation Windows (Microsoft), OS/2 (IBM) et Mac (Apple).

De cette manière, des applications qui étaient auparavant destinées uniquement à être utilisées sur des mainframes et de grands ordinateurs pouvaient être mises en œuvre dans n’importe quelle organisation, les rendant accessibles aux différents utilisateurs et départements d’une entreprise.

Ainsi, de nos jours, de nombreuses organisations ont utilisé avec succès la méthode ABC dans divers secteurs, tels que la fabrication, le gouvernement, les services, les télécommunications, la banque, la logistique, etc. Son utilisation, contrairement à ce que beaucoup imaginent, ne se limite pas aux grandes entreprises, mais peut également être mise en œuvre dans des moyennes et petites entreprises, qu’elles soient publiques ou privées. Ici, nous vous fournirons des informations complètes sur ce système, ses avantages et le processus de mise en œuvre. Jetez un coup d’œil !

Différences entre la méthode ABC et les systèmes de comptabilité traditionnels

Les systèmes de comptabilité traditionnels ont émergé principalement pour répondre aux exigences fiscales et de valorisation des stocks. Cependant, ces systèmes présentent plusieurs défauts, notamment s’ils sont utilisés comme outils de gestion.

Les méthodologies de comptabilité traditionnelle se concentrent sur les différents produits de l’entreprise, en répartissant les coûts totaux en fonction de l’hypothèse selon laquelle chaque article ou SKU (unité de gestion des stocks) consomme des ressources de l’organisation en proportion du volume produit.

De cette manière, les différents « facteurs volumétriques » tels que le nombre d’heures de main-d’œuvre directe, les heures de machine et la valeur des matières premières sont utilisés comme critères d’allocation des coûts pour régler les frais généraux.

Cependant, cette approche aboutit à des chiffres qui ne reflètent qu’une estimation moyenne. Malgré la complexité du calcul, cela ne correspond pas précisément aux caractéristiques et aux processus spécifiques de chaque entreprise.

Ces facteurs basés sur le volume échouent également lorsqu’il s’agit de formes, de tailles et de complexités diverses de produits. De plus, il n’y a aucune relation directe entre le volume de production et les efforts ou les coûts supportés par l’organisation.

Par conséquent, de nombreux gestionnaires d’entreprises proposant des produits et services diversifiés, lorsqu’ils appliquent ces modèles traditionnels, prennent des décisions extrêmement erronées concernant les prix, la composition des produits et services, voire les processus.

L’efficacité de la méthode ABC

Contrairement aux systèmes de comptabilité traditionnels, la comptabilité par activités se concentre sur les processus et les activités de l’organisation. Elle accorde également une attention particulière à des aspects souvent négligés dans les entreprises, tels que le coût des différents clients, canaux, marchés et régions – essentiels pour prendre des décisions précises.

Au départ, les coûts de chaque activité sont suivis au sein de l’entreprise. Ensuite, ces coûts sont alloués et analysés pour déterminer comment chaque activité impacte les coûts finaux, permettant une attribution précise des dépenses.

Ainsi, les différents coûts sont attribués aux différents produits, clients, canaux, etc., en fonction de leur utilisation par chaque activité de l’organisation. De cette manière, les frais généraux sont répartis de manière appropriée, en respectant toujours une relation de cause à effet et sans utiliser les « volumes » comme critère de répartition de base.

Une fois que les activités ont été évaluées, l’organisation peut commencer à les gérer, en se demandant fréquemment pourquoi chacune d’elles influence ou impacte les coûts des différents produits, clients, canaux et services de l’entreprise. Avec ce système, le processus de comptabilité devient plus précis et plus rigoureux en même temps.

L’accent sur les activités, pas sur les produits

Ce qui fait de ce modèle de comptabilité une méthodologie extrêmement efficace est quelque chose qui commence par la manière de penser aux coûts. Ce qui était traité par d’autres modèles comme une dépense indirecte liée à un produit devient une dépense directe. L’accent est alors mis sur les activités réalisées, pas sur les produits qui en résultent.

L’aspect crucial réside dans la reconnaissance que chaque produit, service, client ou canal résulte d’une variété d’activités. Les traiter individuellement améliore la description et la conversion de leurs spécificités en valeurs plus précises.

Le mot-clé est la traçabilité

L’efficacité de cette méthodologie de comptabilité repose sur sa capacité à établir une traçabilité logique des dépenses. Comme elle n’est pas liée à la temporalité de chaque processus, la méthode ABC peut identifier et attribuer chaque dépense à une activité spécifique.

De cette manière, même si certaines dépenses sont regroupées sous le même centre de coûts, elles seront organisées en fonction de l’activité à laquelle chacune est liée.

Cette optimisation du contrôle des coûts apporte de multiples avantages à l’entreprise dans divers secteurs, comme nous le démontrerons ci-dessous.

Avantages de l’utilisation de la méthode ABC

Il existe plusieurs avantages à la mise en œuvre de la méthode ABC dans une entreprise, allant au-delà de la définition précise des coûts pour les produits, les services, les clients et les canaux.

Ci-dessous, nous décrirons certains des avantages les plus importants pour mettre en évidence comment cette méthodologie renforce la rentabilité de l’entreprise et donne aux gestionnaires plus de pouvoir dans la prise de décisions.

Précision accrue des informations

Après avoir créé un modèle avec des critères d’allocation de coûts étudiés et des mises en œuvre futures définies, les décideurs ont accès à des informations meilleures et plus précises.

Cela améliore la planification de l’entreprise et les processus de prise de décision. Les gestionnaires acquièrent plus de pouvoir dans la prévision des bénéfices futurs et des dépenses, et disposent d’arguments solides pour prendre des décisions efficaces, y compris la fixation des prix des produits et des services, la composition des produits, le choix de l’externalisation ou de l’internalisation, les investissements en recherche et développement, l’automatisation, les campagnes marketing, etc.

Meilleure compréhension des flux de processus

Dans ce domaine, nous pouvons mentionner non seulement la collecte de données plus transparentes sur les dépenses dans chaque secteur, mais aussi une revue des contrôles internes et une plus grande visibilité de chaque processus.

Avec des informations complètes sur divers processus et leur impact sur les produits, les services, les clients et les canaux, l’entreprise peut prendre des décisions plus confiantes. Les gestionnaires disposent d’outils supplémentaires pour gérer les dépenses de l’équipe et accéder à des données pour l’audit et l’analyse des dépenses.

Avec une compréhension claire des coûts des activités, les gestionnaires peuvent prendre des décisions basées sur les processus et les activités de l’entreprise. De plus, en attribuant des « étiquettes » aux activités cartographiées, ils peuvent analyser celles qui ajoutent de la valeur et celles qui n’en ajoutent pas, par exemple.

Réduction des coûts

La description des spécificités et des coûts de chaque processus permet une analyse multidimensionnelle des dépenses dans chaque activité, de la perspective globale à la visualisation détaillée du coût de chaque activité et de son impact sur la rentabilité. Cette identification permet des ajustements pour réduire les dépenses inutiles et réviser la planification pour s’aligner sur les coûts réels.

Atteindre une réduction croissante des coûts devient alors une question de temps, car chaque gestionnaire aura accès à des informations plus précises pour analyser ces processus.

De plus, il est essentiel de noter que l’efficacité de la méthodologie dans le contrôle des dépenses la rend efficace aussi bien pour les petites que pour les grandes entreprises, quel que soit leur domaine d’activité.

La mise en œuvre de la méthode ABC dans les entreprises

La mise en place d’un système de méthode ABC peut sembler compliquée et variera légèrement en fonction de la taille et de la complexité des activités, des produits et des services de chaque entreprise. Cependant, pour faciliter le processus et permettre une mise en œuvre efficace de la méthodologie ABC, vous pouvez utiliser les étapes énumérées ci-dessous comme référence.

Elles s’appliquent à toutes les tailles d’entreprises et à tous les modèles commerciaux, contribuant à la création d’un budget basé sur les activités et favorisant un meilleur contrôle des coûts et de la rentabilité de l’organisation.

Définir l’outil de mise en œuvre pour la méthode ABC

La modélisation sophistiquée des coûts exige un système dédié. Alors que certaines entreprises utilisent des feuilles de calcul pour la comptabilité des coûts, d’autres tentent de personnaliser les ERP ou pensent que la BI peut résoudre les problèmes de comptabilité de gestion.

Cependant, la société de conseil et d’audit Ernst & Young (EY) ne recommande aucune de ces options. Selon EY, « Le développement du modèle peut être réalisé dans Excel, Access ou même en développement interne, mais cela ne peut être fait que pour des modèles très simples, et même ces modèles simples présenteront des restrictions graves lorsque des analyses plus élaborées seront nécessaires. Sans oublier les problèmes spécifiques d’intégration avec les systèmes existants, de traçabilité, d’audit du modèle et de sécurité des données elles-mêmes. »

Quant à la mise en œuvre des ERP, nous savons à quel point il est coûteux et compliqué de personnaliser ces systèmes. De plus, ils offrent une vue statique qui ne fournit pas la flexibilité nécessaire à une telle mise en œuvre.

En ce qui concerne les systèmes BI, ce sont des plates-formes de présentation des informations qui existent déjà dans l’organisation. Mais comme nous le savons, une telle modélisation des coûts exige des transformations profondes du point de vue des allocations, y compris les réciprocités et la compréhension des coûts à plusieurs niveaux et dimensions, ce qui n’est pas si facile à mettre en œuvre dans une BI.

En abordant ces problèmes pratiques de mise en œuvre, la suite de produits MyABCM se positionne comme le leader mondial des solutions de comptabilité de gestion. En offrant des analyses multidimensionnelles, elle permet aux organisations de modéliser, d’analyser et de simuler avec une grande flexibilité, une sécurité et, surtout, une intégration totale avec les systèmes d’entreprise.

Déterminer les objectifs du projet de méthode ABC

Il est crucial de déterminer les objectifs d’un projet de méthode ABC. Vise-t-il à déterminer les coûts des produits uniquement ? Et qu’en est-il des clients, des canaux, des marchés, des régions ou des projets ? Définir des objectifs de projet clairs est essentiel pour éviter des changements d’assomptions en cours de projet.

De plus, la création d’un agenda de mise en œuvre est cruciale, y compris la définition de la profondeur souhaitée du projet, des critères possibles, des idéaux et des jalons de mise en œuvre.

Établir une cartographie intelligente des activités

Une mise en œuvre efficace nécessite une cartographie intelligente des activités. Dans de tels projets, les gestionnaires visent souvent à cartographier des centaines, voire des milliers, voire parfois des dizaines de milliers d’activités, parfois même au niveau des tâches.

Il s’agit d’une attitude de grande inefficacité, car en cartographiant de nombreuses activités, l’effort sera certainement trop important pour entraîner un petit bénéfice, en particulier pour les activités qui ne sont pas très pertinentes. De plus, la modélisation d’une complexité excessive dès la première étape rend l’intégration initiale du modèle avec les systèmes d’entreprise très difficile.

« Les meilleures pratiques consistent à modéliser par étapes, en augmentant la complexité à mesure que le modèle évolue tout en tenant compte de la pertinence de la cartographie. Comme l’a noté l’expert en gestion des coûts Gary Cokins, ‘Les organisations doivent évaluer leur performance en fonction de ce qui est crucial et pertinent pour l’entreprise.' »

Faire une bonne définition des ressources

Il est nécessaire de définir les coûts initiaux, les dépenses, les centres de coûts, les comptes comptables, les regroupements possibles (pools de coûts) à établir et les revenus qui seront les ressources initiales à allouer.

Établir les différentes allocations

Cette partie de la planification est importante pour que chaque ressource soit liée à un processus et que celui-ci soit identifié en fonction de sa relation avec les activités liées à un produit, un service, un client, un canal ou un projet.

Déterminer les facteurs

Après avoir défini les ressources et les activités, établissez les facteurs de coût et les critères de leur utilisation.

De cette manière, le processus de calcul prendra du sens, car il y aura un lien représentant une relation de cause à effet entre les sources et leurs destinations.

Calculer le modèle et extraire les rapports et les analyses

Une fois le modèle défini, il est temps de le calculer, de générer des cubes simples et complexes (qui soutiendront ensuite les différentes analyses grâce à des tableaux dynamiques) et de créer un système permettant des simulations simples et avancées (what-if).

En appliquant et en analysant les rapports, il est possible d’évoluer le système en suivant efficacement un nombre croissant d’activités pertinentes pour l’entreprise.

En conclusion

La mise en place d’un système de méthode ABC permet un meilleur contrôle des coûts de l’organisation. La méthodologie développe des modèles précis de suivi et d’allocation des coûts, identifiant les valeurs associées à chaque processus et activité, ainsi que leur impact sur la rentabilité de l’entreprise.

Cela permet un système de gestion basé sur l’activité efficace, facilitant la réaffectation des ressources et la réduction structurée des coûts, favorisant une grande rentabilité même dans un environnement très concurrentiel.

De plus, le système renforce la prise de décision confiante en fournissant une tarification sécurisée, une analyse complète et un contrôle des produits, des marchés, des canaux, des clients, etc.

Ainsi, sa mise en œuvre se traduit par une plus grande rentabilité à moyen et long terme, grâce à une vue détaillée des processus organisationnels et à l’augmentation résultante de la compétitivité de l’entreprise.

En tenant compte des conseils de cet article, vous pouvez mettre en œuvre efficacement la méthodologie de la comptabilité basée sur l’activité, ce qui conduit à une croissance continue de votre entreprise.

Dans ce contexte, le logiciel MyABCM est spécialement conçu pour offrir une gestion basée sur l’activité, renforçant le contrôle des coûts et la rentabilité de l’entreprise.

Par conséquent, l’utilisation d’un système tel que la solution MyABCM dépasse les capacités de gestion des activités et des coûts des autres logiciels. Les systèmes sont conçus pour répondre aux spécificités des entreprises de toutes tailles, offrant une allocation de ressources dans des analyses multidimensionnelles couvrant toutes les activités pertinentes de l’entreprise, s’adaptant à diverses complexités et garantissant l’évolution constante des modèles de coûts.

Vous souhaitez en savoir plus sur nos solutions et sur la manière dont la méthodologie ABC de la comptabilité peut stimuler la rentabilité de votre entreprise ? Remplissez le formulaire ci-dessous pour entrer en contact avec nos experts !

Avis de non-responsabilité: Ce site utilise des cookies pour améliorer votre navigation, les données sont stockées pour l'analyse et la production de contenu adapté à votre intérêt. En cliquant sur accepter, vous acceptez de stocker des cookies sur votre appareil.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».