La quête de l’efficacité financière dans les entreprises est devenue une nécessité pressante, en raison de divers facteurs tels que les pressions gouvernementales, la montée des taux d’imposition, l’émergence de nouveaux concurrents, les exigences croissantes des clients, les préoccupations liées à l’ESG (environnementales, sociales et de gouvernance d’entreprise), la rareté de la main-d’œuvre qualifiée et les défis dans la chaîne d’approvisionnement. Face à ces défis, l’optimisation des coûts et des dépenses s’impose comme la priorité absolue des entreprises, suscitant inévitablement des réflexions sur des mesures telles que les licenciements.

Quelle est la différence entre les coûts et les dépenses ?

Avant d’amorcer le sujet, il est essentiel de saisir clairement les distinctions entre les coûts et les dépenses. Par la suite, nous examinerons les motivations qui incitent les entreprises à rechercher des méthodes de réduction des coûts. Cette démarche souligne l’importance primordiale accordée à la maîtrise des dépenses et des coûts au sein des entreprises, souvent associée à la notion de licenciement de personnel lorsque l’on aborde la réduction des coûts.

Qu’est-ce que le coût ?

Le coût représente toute valeur attribuée à la création d’un produit (dans le cas des entreprises manufacturières) ou à la prestation de services (pour les organisations de services). Il englobe divers éléments, notamment la main-d’œuvre, les matières premières, les intrants, ainsi que les dépenses engagées pour la production du produit ou la prestation du service, tels que l’électricité, l’entretien, l’amortissement des machines, l’équipement, le nettoyage, et les matériaux de stockage, entre autres.

En outre, les coûts se divisent en deux catégories principales :

Coûts directs : Ces coûts sont directement associés à la production du produit ou du service fourni par l’entreprise, incluant les matières premières, la main-d’œuvre et les intrants, entre autres. Ils sont les plus aisément identifiables.

Coûts indirects : Ces coûts sont liés à la production des biens ou services offerts, mais de manière indirecte. Ils englobent des éléments tels que l’entretien, le nettoyage, le stockage, la logistique, l’électricité, la restauration, ainsi que toutes les autres dépenses de fabrication qui n’affectent pas directement le produit lui-même.

Qu’est-ce qu’une dépense ?

Les dépenses englobent tous les montants déboursés par l’entreprise pour maintenir son bon fonctionnement.

De manière générale, elles englobent tout ce qui est dépensé dans les domaines des ventes, de la finance, de l’administration, des ressources humaines, des systèmes, du marketing, ainsi que dans les opérations de back-office en général. Les charges, quant à elles, constituent un type particulier de dépenses qui ne sont pas directement liées à l’activité principale de l’entreprise, telle que la production de biens ou la prestation de services.

Cependant, bien qu’elles n’affectent pas directement la création de nouveaux produits à commercialiser, les dépenses jouent un rôle essentiel, et leur gestion peut certainement influer sur l’augmentation des revenus de l’entreprise.

En outre, les dépenses peuvent être catégorisées en deux types :

Dépenses fixes : Elles demeurent constantes indépendamment du volume de production ou de vente de l’entreprise. Les dépenses liées aux structures physiques, au mobilier, et aux fournitures de bureau, par exemple, entrent dans cette catégorie.

Dépenses variables : Ce sont les dépenses qui varient proportionnellement au volume de production ou de vente de l’entreprise. Les commissions de vente et les taxes sont des exemples de dépenses variables.

Dans ce contexte, il est important de noter que les dépenses englobent à la fois les coûts et les charges en général. Souvent, lorsque l’on évoque la réduction des coûts, on parle informellement de « réduire les dépenses ». Par conséquent, il est essentiel de prendre en considération les possibilités de réduire les dépenses au sein de l’organisation.

La question ‘Pourquoi réduire les coûts ?’ semble simple à première vue, mais sa réponse s’avère être d’une complexité inversement proportionnelle. La réduction des coûts représente l’un des piliers fondamentaux de la rentabilité. Toutes les entreprises aspirent à réduire leurs coûts, mais cette entreprise délicate requiert une mesure minutieuse, car il est impératif de prévenir tout impact négatif pouvant entraîner des pertes financières.

Pour mieux appréhender la mise en place d’une stratégie de réduction des coûts tout en préservant les performances de l’entreprise, vous pouvez consulter notre article complet en cliquant ici.

Cependant, réduire les coûts au sein des entreprises est une tâche tout sauf aisée. Les retours d’expérience des entreprises ayant tenté de réduire leurs coûts sont mitigés. Une étude menée par le Conference Board américain a révélé que parmi les entreprises qui ont entrepris des actions de réduction des coûts :

33 % ont réussi à réduire leurs coûts avec succès.

30 % ont pris des mesures inadéquates qui ont finalement conduit à une augmentation des dépenses.

22 % ont effectué des licenciements mal avisés.

80 % ont connu une baisse du moral des employés, qualifiée de ‘dégradation morale’.

Une étude de Deloitte a montré que 75 % des entreprises ayant licencié du personnel pour réduire les coûts ont dû réembaucher du personnel pour les mêmes postes au cours de l’année suivante. De plus, une étude de McKinsey a révélé que seulement 10 % des projets de réduction des coûts étaient couronnés de succès trois ans après leur mise en œuvre.

Pourquoi ces initiatives de réduction des coûts ont-elles échoué ? Il est fort probable que cela soit dû à une méconnaissance des modes de consommation des ressources au sein des organisations. La conséquence naturelle d’une évaluation insuffisante est l’incapacité à gérer efficacement les ressources.

Comment réduire efficacement les coûts dans les entreprises ?

Pour résoudre cette problématique, voici huit mesures qui vous permettront de réduire vos dépenses et, par conséquent, d’accroître vos bénéfices :

Établissez des objectifs clairs.

Soyez vigilant face aux idées préconçues.

Analysez vos coûts en pourcentage.

Utilisez un système d’enregistrement fiable.

Réévaluez votre régime fiscal.

Maîtrisez l’art de la négociation avec vos fournisseurs.

Recrutez des professionnels qualifiés.

Investissez dans des initiatives marketing.

Cependant, la leçon fondamentale à retenir est la suivante : comprenez vos coûts.

Une méconnaissance des coûts, que ce soit pour un produit, un service, un client ou un canal, peut avoir des conséquences néfastes sur la prise de décision au sein de votre entreprise. Des éléments essentiels tels que la fixation des prix, la gestion de la clientèle, l’octroi de remises et le versement de commissions aux vendeurs dépendent d’une compréhension précise et d’une mesure adéquate des coûts.

Saviez-vous, par exemple, que 20 à 40 % des produits et services peuvent générer des pertes ? De même, 20 % des clients peuvent être déficitaires. Pour en savoir davantage, vous pouvez consulter notre article dédié aux coûts des services.

La question qui se pose ensuite est la suivante : quelles mesures prendre immédiatement une fois que vous avez identifié les points de blocage au sein de votre organisation ?

Sergio Marchionne, l’ancien PDG de Fiat/Chrysler, a joué un rôle majeur dans la relance de l’entreprise dans les années 90. En plus de ses compétences de gestionnaire, Sergio Marchionne était également connu pour son sens de l’humour. Suite au lancement de la Fiat 500e, une voiture électrique, il a publiquement déclaré : « S’il vous plaît, n’achetez pas notre Cinquecento électrique ! »

Quelques mois plus tôt, la Fiat 500e avait été lancée avec grand fracas, engloutissant plusieurs millions d’euros dans le but de devenir le principal concurrent européen de Tesla, tout en se vantant d’être une option extrêmement économique. Cependant, le lancement a été marqué par de nombreux retards, et une fois prête, seules quelques unités ont été vendues. Des analyses ont révélé que chaque unité vendue entraînait une perte de 20 000 euros !

Il est indéniable que la compréhension des coûts et la mise en œuvre de stratégies pour les maîtriser sont des défis cruciaux pour la gestion d’une entreprise. Cependant, ces défis ne peuvent être relevés avec succès que si vous disposez de méthodes, de processus et de méthodologies clairement définis pour prendre des décisions éclairées face à ces enjeux importants.

Si vous avez besoin d’aide pour réduire les coûts au sein de votre entreprise, n’hésitez pas à remplir le formulaire pour discuter avec nos experts !

Sur le marché mondial hautement concurrentiel d’aujourd’hui, les entreprises sont souvent confrontées au défi de la réduction des coûts pour rester à flot. Bien qu’il s’agisse d’un processus inévitable, il est essentiel de l’aborder avec prudence afin d’éviter de commettre des erreurs graves. Dans cet article, nous examinerons cinq erreurs courantes que les entreprises commettent lorsqu’elles tentent de réduire leurs coûts.

1. Licencier du personnel pour réduire les coûts

Si votre entreprise connaît des difficultés financières en période de crise, il est important de prendre en compte le fait que le licenciement d’employés peut avoir des conséquences désastreuses. Non seulement cette approche suscite le mécontentement du personnel restant, mais elle engendre également la méfiance, car les employés craignent d’être les prochains à être licenciés.

En outre, le coût des indemnités de licenciement peut aggraver la situation financière de votre entreprise et créer un effet d’entraînement en réduisant la capacité de production. Si votre objectif est de surmonter la crise, vous aurez besoin d’une main-d’œuvre dévouée et motivée.

De plus, réembaucher des employés après avoir réalisé que le licenciement était une erreur peut augmenter considérablement vos coûts. Selon les données de Gallup Consulting, remplacer un employé peut être deux fois plus coûteux que de le conserver.

En résumé, les licenciements sont généralement une méthode défavorable pour réduire les coûts, et il est essentiel d’analyser soigneusement cette option avant de prendre une décision.

2. Diminuer les dépenses publicitaires

En période de baisse des ventes, la première réaction est souvent de réduire les dépenses publicitaires. Il est toutefois essentiel de ne pas succomber à cette impulsion, car le marketing joue un rôle central en attirant de nouveaux clients vers une entreprise, ce qui est essentiel à son succès.

Au lieu de suivre l’exemple de vos concurrents, il est conseillé de promouvoir non seulement vos produits principaux, mais aussi de maintenir une présence constante dans les médias, démontrant ainsi que votre entreprise a été peu touchée ou n’a pas été touchée par les effets négatifs de la crise financière.

3. Réduire les coûts insignifiants

Le café servi aux employés et aux clients, ainsi que d’autres petits détails tels que les serviettes, les gobelets en plastique et le papier hygiénique, sont probablement des éléments qui peuvent être revus. Toutefois, il n’est pas recommandé de consacrer un temps précieux à des dépenses mineures qui n’ont pas d’impact significatif sur l’entreprise.

Cette approche entraîne non seulement l’insatisfaction des employés et des clients, mais ne permet pas non plus de réaliser des économies substantielles. Il est plus avantageux pour la direction de consacrer son temps et son attention à des questions plus importantes.

4. Ne pas réviser les processus opérationnels

Vous pouvez réduire efficacement les coûts non seulement en vous concentrant sur les dépenses dans un domaine, mais aussi en examinant les processus à l’échelle de l’entreprise. S’il s’agit d’un projet ancien, il est essentiel de réévaluer tous les aspects opérationnels.

Prenez contact avec les cadres et les superviseurs pour discuter des domaines susceptibles d’être revus ou restructurés. De la production à l’administration en passant par le service à la clientèle, tous les aspects de l’entreprise peuvent être évalués afin d’améliorer la qualité et de minimiser les dépenses financières. Il est particulièrement important de prendre en compte les coûts indirects cachés associés à chaque activité, car ils passent souvent inaperçus mais offrent de précieuses possibilités de réduction des coûts.

5. Sacrifier la qualité de vos produits et services

Afin de garantir des ventes régulières et d’améliorer la réputation de votre marque auprès des clients existants et potentiels, il est essentiel de donner la priorité au maintien de normes de haute qualité. Il est important de noter que les mesures de réduction des coûts, si elles ne sont pas soigneusement mises en œuvre, peuvent avoir un impact négatif sur la qualité globale de votre produit ou service final. Il est donc impératif de maintenir la qualité de vos offres même lorsque la demande du marché diminue.

Réduction des coûts sans mystère

Les gestionnaires doivent constamment évaluer la réduction des coûts, en particulier en période de crise où elle devient encore plus cruciale. Cependant, il est important d’examiner soigneusement la faisabilité et l’impact des mesures de réduction des coûts, car elles peuvent potentiellement faire plus de mal que de bien à votre organisation.

Pour que les efforts de réduction des coûts dans votre entreprise produisent des résultats positifs, il est essentiel d’avoir une compréhension globale des sources de coûts et de leur lien avec les activités et les revenus de votre organisation. Cette analyse peut s’avérer difficile, c’est pourquoi MyABCM a été spécialement conçu pour aider les organisations à visualiser et à contrôler efficacement leurs coûts.

Découvrez comment il peut vous aider ! Remplissez le formulaire ci-dessous :

Investir dans le développement durable est essentiel pour toutes les entreprises. Il s’agit non seulement de préserver la vie telle que nous la connaissons, mais aussi de se positionner sur le marché. En prenant des mesures pour réduire l’impact environnemental de vos activités, vous vous positionnez favorablement sur le marché et vous avez accès aux subventions et au soutien des autorités publiques. Si votre entreprise n’a pas encore de projet environnemental, c’est le bon moment pour commencer. Pour déterminer où mettre en œuvre des actions efficaces et percutantes, commencez par comprendre l’empreinte carbone de votre entreprise.

Qu’est-ce que l’empreinte carbone ?

L’empreinte carbone mesure la quantité de gaz à effet de serre libérés dans l’atmosphère, ce qui peut avoir un impact négatif sur les écosystèmes du monde entier et contribuer au changement climatique. Elle peut être calculée à différents niveaux, des individus aux organisations et aux pays dans leur ensemble. Les gaz inclus dans l’empreinte carbone sont le dioxyde de carbone, le méthane, l’oxyde nitreux, les chlorofluorocarbones, l’ozone et la vapeur d’eau. Diverses activités, notamment le transport, la production et l’élimination des matériaux, libèrent ces gaz en tant que sous-produits. Certains segments du marché, tels que l’énergie, l’industrie et les transports, sont connus pour générer une empreinte carbone plus importante. Par exemple, dans des pays comme l’Union européenne, les États-Unis et la Chine, la production d’énergie et de chaleur est à l’origine de la plupart des émissions, tandis qu’au Brésil, ce sont les activités agricoles qui en sont la principale source.

Calculer l’empreinte carbone de votre entreprise

Il existe toute une série de calculateurs en ligne qui peuvent aider votre organisation à déterminer son empreinte carbone. Le calculateur 2030, qui s’inscrit dans le cadre de l’Agenda 2030 des Nations unies, est l’un de ces outils qui a été conçu pour aider les entreprises dans cette tâche. Il a été développé à la suite d’une collaboration entre la Convention-cadre des Nations unies sur les changements climatiques et une entreprise FinTech suédoise. Ce calculateur est plus complet que d’autres outils en ligne similaires et nécessite des informations spécifiques qui varient en fonction du type de secteur dans lequel votre entreprise opère, comme l’éducation, l’industrie ou le conseil. Par exemple, les secteurs industriels devront fournir certaines données, notamment :

L’enregistrement des produits individuels (poids, type de produit, code) ;

le détail des parties du produit (type de matériau, qualité, poids, emplacement du fournisseur, mode de transport)

Informations sur les emballages ;

la consommation moyenne d’énergie par installation industrielle ;

Cet outil est très utile pour votre entreprise car il vous aide à voir comment vos activités professionnelles affectent l’environnement et comment vous pouvez réduire cet impact. Cependant, il est important de garder à l’esprit que pour une analyse plus détaillée et plus complète de l’empreinte carbone de votre entreprise, vous aurez besoin de données précises et complètes sur vos activités commerciales, ainsi que de l’utilisation d’outils supplémentaires pour le traitement.

Savez-vous que vous pouvez utiliser MyABCM pour calculer votre empreinte carbone ? Ce logiciel est flexible et peut s’intégrer aux différents systèmes d’une organisation. Il peut être configuré pour utiliser le CO2-eq (équivalent dioxyde de carbone) comme unité de mesure, ce qui permet un suivi précis et automatisé de l’empreinte carbone.

À partir de ces informations, il est possible de développer des méthodes non seulement pour réduire les émissions, mais aussi pour entrer en toute sécurité sur le marché des crédits carbone et mettre en place des actions compensatoires pour aider à minimiser l’empreinte carbone de l’organisation.

La durabilité comme catalyseur de la croissance

L’empreinte carbone est une mesure essentielle qui permet aux entreprises de comprendre l’impact environnemental de leurs activités et de mettre en œuvre des mesures durables. Cette analyse approfondie permet d’explorer les opportunités sur le marché des crédits carbone et de mener des actions compensatoires, garantissant ainsi des opérations avec un impact environnemental réduit et une position favorable sur le marché, avec de meilleures perspectives de soutien gouvernemental et l’établissement d’un avantage concurrentiel significatif.

Le groupe IBP

IBP, entité de BPCE SI, est une société d’édition de logiciels au service de la Banque Populaire, Caisse d’Epargne et de multiples filiales du groupe BPCE. Ses équipes d’experts travaillent au développement des systèmes d’information de ces entités. En outre, elles sont spécialisées dans la création, le test et le lancement d’applications informatiques pour les métiers de l’assurance et des services financiers : crédit à la consommation, affacturage, crédit-bail et autres services connexes.

Le contexte

Le modèle de facturation des services informatiques de l’IBP présentait des difficultés de maintenance et d’évolutivité en raison de sa dépendance à l’égard d’Excel. La collaboration et le partage d’informations étaient limités, et la création de scénarios de simulation n’était pas possible avec de simples feuilles de calcul. L’objectif étant également de mettre à disposition des directions opérationnelles la capacité à analyser les résultats. Un outil était nécessaire pour rationaliser et sécuriser le traitement des données sources multiples. Parmi les limites d’Excel, on peut citer la difficulté à faire évoluer le modèle, à partager les résultats, à comparer plusieurs scénarios, le risque élevé d’erreurs et la difficulté pour un utilisateur à transmettre son savoir à un autre utilisateur. MyABCM présentait des avantages par rapport à Excel, notamment en ce qui concerne la restitution, qui était limitée dans Excel.

Les objectifs

L’entreprise a souhaité passer à un outil spécifique tel que MyABCM pour automatiser l’ensemble de son processus de refacturation.

Le choix de l’outil

Suite au choix de BPCE IT, le choix de MyABCM s’est présenté comme une évidence pour IBP. En outre, le tarif raisonnable face aux concurrents a été un élément déterminant.

Résultats

Pour IBP, la mise en oeuvre de MyABCM a été un succès, car elle permet de comprendre clairement les effets sur l’activité et les coûts en les associant aux volumes correspondants. Le groupe a trouvé que les fonctions de restitution et de traçabilité étaient des atouts précieux. En outre, MyABCM offre des capacités de simulation et augmente la productivité, comme l’a fait remarquer le responsable du contrôle de gestion.

Le secteur agricole figure parmi les trois segments qui contribuent le plus au produit intérieur brut (PIB) mondial. Selon les données publiées sur le site Statista, en 2021, la production de produits agricoles est arrivée en deuxième position après les secteurs des services et de l’industrie, avec 4,3 % de l’ensemble du PIB généré dans le monde. Cette année-là, la production agricole mondiale a dépassé les 1 000 milliards de dollars rien qu’aux États-Unis.

Cependant, même s’il contribue largement à la création de richesses, le secteur est confronté à des défis de plus en plus importants. Le changement climatique, les actes réglementaires, la forte concurrence, les intrants plus coûteux et d’autres facteurs ont entraîné une augmentation des coûts de production agricole sur l’ensemble de la planète. Selon les données de l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), les coûts de production agricole dans le monde ont augmenté d’environ 70 % entre 2000 et 2018.

En revanche, les besoins mondiaux en matière de production alimentaire continueront d’augmenter chaque année. Selon le rapport de la FAO, L’agriculture à la croisée des chemins, la demande alimentaire devrait augmenter d’environ 70 % d’ici à 2050. Cette évolution fait de l’agro-industrie l’un des secteurs où les perspectives sont les plus difficiles pour les années à venir.

Une augmentation de la demande associée à une hausse des coûts et aux défis imposés par les réglementations environnementales et la concurrence mondiale exige que les entreprises agroalimentaires misent sur des outils de contrôle des coûts et augmentent leur rentabilité, sans perdre d’espace sur le marché disputé des matières premières.

Les principales sources de coûts et les coûts les plus sous-estimés dans l’agro-industrie

L’une des sources de coûts les plus sous-estimées dans le secteur est celle des opérations de stockage et de transport de la production. Selon une étude publiée en 2020 dans la revue scientifique Nature Food, qui a évalué les pertes à différents stades de la chaîne de production agricole, les pertes alimentaires lors du transport et du stockage représentent un coût de 220 milliards de dollars par an pour les entreprises du secteur.

Ces données révèlent une occasion importante pour les entreprises agroalimentaires qui ont besoin de contrôler les prix et d’augmenter la demande du marché. Comprendre exactement quel est le poids des pertes générées par les opérations de stockage et de logistique au sein de votre chaîne de production et à quels stades de la distribution elles se produisent est une étape cruciale pour déterminer les actions à mener pour atténuer le problème et ainsi accroître vos marges sans nécessairement augmenter les prix, qui montent déjà en flèche en raison du coût élevé des intrants.

Les autres centres de coûts de chaque entreprise varient en fonction des produits de son portefeuille, de l’étendue de ses cultures, des facteurs climatiques, de la main-d’œuvre, de l’investissement dans la mécanisation et de bien d’autres aspects. Il appartient à chaque organisation de mettre au point des méthodes permettant d’identifier les différents facteurs de coûts et la manière dont chacun d’entre eux influe sur la rentabilité de l’entreprise.

Garder un œil sur les coûts de l’avenir de l’agro-industrie

Comme si les pertes dans la chaîne de production et la hausse des prix des intrants n’étaient pas suffisantes, la production agricole est confrontée à un scénario particulièrement complexe. Alors que la production doit être augmentée pour répondre à la demande dans les années à venir, la production alimentaire devrait devenir de plus en plus coûteuse et difficile.

Les exigences en matière de durabilité et de responsabilité environnementale pèseront de plus en plus sur le secteur, obligeant l’agro-industrie à prendre des mesures pour réduire l’impact négatif de ses activités. Le secteur agricole représente actuellement 25 % des émissions mondiales de carbone (données de la FAO) et est responsable de la moitié de l’érosion annuelle des sols, rendant 1,3 milliard de tonnes de sols inutilisables chaque année. C’est pourquoi les pressions gouvernementales en faveur de nouvelles réglementations pour le secteur doivent être de plus en plus fortes.

Dans ce contexte, il est nécessaire d’investir dans la technologie et dans des actions visant à inverser ces chiffres, non seulement pour se conformer aux réglementations, mais aussi pour permettre la continuité des opérations elles-mêmes à long terme et pour positionner les entreprises du secteur de manière compétitive en tant qu’alliées des causes environnementales. Mais cela a un coût important. Adopter des techniques de production moins destructrices tout en maintenant la productivité n’est ni simple ni bon marché.

C’est pourquoi nous vivons un moment où il est désormais essentiel d’investir dans des technologies permettant de suivre avec précision les différentes sources de coûts de production. Les organisations qui investissent dans des technologies capables de suivre les coûts avec précision et de simuler des scénarios basés sur des données fiables seront plus à même de maintenir leurs marges même face à l’augmentation des coûts de production, de profiter des opportunités générées par l’augmentation de la demande, et d’acquérir la flexibilité financière nécessaire pour investir dans des actions et un positionnement durable sans compromettre les gains de l’entreprise.

ChatGPT est devenu un sujet de discussion, en particulier dans le monde des affaires. Les entrepreneurs et les professionnels de divers secteurs débattent inlassablement de l’impact qu’il aura sur le marché du travail et de la manière dont il peut aider les organisations à réduire leurs coûts et à accroître leur rentabilité.

Mais en réalité, ChatGPT n’est que la partie visible d’un domaine vaste et en constante évolution, qui est déjà à l’œuvre parmi nous depuis longtemps. L’histoire de l’intelligence artificielle telle qu’on la connaît aujourd’hui remonte au milieu des années 1950, lorsque des technologies telles que le Logic Theorist, développé par Allen Newell et Herbert Simon à la RAND Corporation aux États-Unis, et le Perceptron, créé par le psychologue Frank Rosenblatt en 1957, ont été mises au point.

Alors que le premier reproduisait le raisonnement humain et la résolution de problèmes, prouvant même des théorèmes mathématiques, le second était un réseau de neurones artificiels capables d’apprendre, l’un des principaux précurseurs de l’apprentissage automatique, qui est aujourd’hui la force motrice de mécanismes tels que ChatGPT.

Qui est ChatGPT dans l’univers des IA et qu’y a-t-il d’autre à côté ?

ChatGPT est une technologie basée sur le traitement du langage naturel (NLP), qui lui permet de comprendre des textes en plusieurs langues et de générer des réponses en langage naturel, sans avoir besoin d’une programmation spécifique pour effectuer chaque tâche. En d’autres termes, il parle littéralement notre langue.

C’est en partie pour cette raison qu’il fait tant parler de lui. En plus d’optimiser les recherches sur le web (ce qui représente une menace pour les puissants représentants des grandes entreprises technologiques, comme Google), il favorise une expérience conversationnelle avec la machine, sans que l’utilisateur n’ait besoin de connaître un quelconque langage de programmation. Avec l’accès libéré à sa technologie, ceux qui ne se sentent pas comme les protagonistes d’un film de science-fiction vivent dans le passé.

Mais d’innombrables IA remplissent quotidiennement d’autres fonctions. Sur le marché financier, par exemple, il existe des systèmes basés non seulement sur le NLP mais aussi sur l’apprentissage automatique, des systèmes de détection des fraudes, ainsi que des robo-advisors et des algorithmes de trading. Ces deux derniers se distinguent par le fait qu’ils agissent directement sur les transactions.

Alors que les robo-advisors offrent des conseils d’investissement automatisés basés sur les informations fournies par les investisseurs (ils sont de grands alliés pour les débutants sur le marché financier et pour ceux qui n’ont pas le temps de suivre le scénario), les algorithmes de trading utilisent des données de marché obtenues en temps réel pour prendre des décisions critiques d’achat et de vente d’actifs financiers. Cela est possible parce qu’ils sont programmés pour identifier les modèles de prix et les tendances du marché, ce qui permet aux traders de prendre des décisions fondées sur des données et d’exécuter des transactions avec beaucoup plus d’agilité et de confiance.

Ceux qui pensent qu’il s’agit d’une nouveauté se trompent. L’utilisation des IA sur le marché financier a commencé dans les années 1970, avec des systèmes comme INGRES (Intelligent Graphic Reinvestment System). Développé par la société d’investissement Dean Witter Reynolds (qui fait aujourd’hui partie de Morgan Stanley, l’un des leaders mondiaux des services financiers), ce système était un pionnier dans le secteur. En appliquant des réseaux neuronaux (à la manière de Perceptron), il analysait les données des transactions et prédisait les tendances du marché.

INGRA n’est plus utilisé, mais aujourd’hui des systèmes comme Sentieo, Kavout, Kensho et Acorns sont quelques-unes des technologies d’IA appliquées à l’achat et à la vente d’actions et au conseil en investissement.

Que peut-on attendre de la participation de l’IA au marché financier et à l’environnement des entreprises dans les années à venir ?

Au milieu de tant de craintes concernant la sécurité de l’information (et même une possible révolution des machines), il est difficile de prédire exactement où iront ces technologies et quel rôle elles joueront bientôt dans notre vie quotidienne. Cependant, le marché s’attend à ce que leur utilisation devienne de plus en plus massive, en tant qu’outil permettant d’accroître les résultats et de réduire les coûts à moyen et à long terme.

Selon une étude de Market Data Forecast, le marché de l’IA dans le secteur financier devrait connaître un taux de croissance annuel composé de 41,2 % entre 2020 et 2027, passant de 6,7 milliards de dollars à 15,8 milliards de dollars au cours de cette période. Ce chiffre est conforme aux recherches menées par Tractica, qui estime que d’ici 2025, les transactions de commerce électronique médiatisées par l’IA dans le monde entier dépasseront 36 milliards de dollars.

Cette croissance est le résultat de l’efficacité accrue de ces technologies. Le Nasdaq lui-même applique des algorithmes d’IA pour accélérer et réduire les coûts de négociation, ce qui permet aux transactions de franchir un nouveau palier.

Bien entendu, une telle avancée ne se limiterait pas au marché financier. La recherche indique que l’utilisation de ces technologies peut également profiter aux entreprises et que c’est la raison pour laquelle elles joueront également un rôle plus important dans l’environnement des entreprises.

Selon Accenture, l’IA appliquée à la gestion des entreprises peut réduire les coûts jusqu’à 30 % et augmenter les revenus jusqu’à 38 % dans 16 segments différents, tels que l’éducation, la restauration, l’hôtellerie, les soins de santé, le commerce de gros, le commerce de détail et l’industrie manufacturière, entre autres. Un véritable tremplin de rentabilité pour les organisations qui investissent dans ces outils.

Et les hommes d’affaires suivent déjà cette tendance de près. D’un point de vue complémentaire, les données de Forbes indiquent que d’ici la fin de l’année, l’automatisation des processus d’affaires avec des systèmes d’IA devrait croître de 57 %.

Au-delà du ChatGPT, il est facile de constater que l’utilisation de l’intelligence artificielle est déjà devenue un gigantesque agrégateur d’avantages concurrentiels pour les entreprises de tous les secteurs. Il appartient donc aux PDG et aux directeurs financiers d’être à l’affût des moyens de prendre de l’avance dans cette course, en investissant dans des solutions qui peuvent permettre à leurs entreprises de se démarquer de la concurrence.

Avec 90 ans d’histoire et six lignes de production dans ses deux usines, Sevam est un leader mondial dans la fabrication du verre. Afin d’optimiser la gestion des coûts de son vaste portefeuille, qui s’adresse à de grandes industries dans différents pays, la société marocaine a choisi MyABCM pour remplacer son logiciel précédent, qui a été abandonné.

Prolonger une histoire à succès déjà longue avec l’aide de la gestion des coûts

Au cours de ses neuf décennies de consolidation sur le marché, Sevam a acquis des clients dans le monde entier et exporte aujourd’hui ses produits dans 12 pays. Parmi les organisations mondiales desservies par les produits de l’industrie marocaine figurent des géants tels que Coca-Cola, Nestlé et Pepsi.

Pour répondre aux besoins en emballages en verre de ces marques et d’autres grandes marques, Sevam dispose d’un portefeuille diversifié et d’une usine dédiée exclusivement à la production de cette marchandise. Ce site industriel produit à lui seul 400 millions d’articles par an, dont des bouteilles, des pots et des cruches, qui sont exportés vers différents pays.

La seconde usine, en revanche, se consacre exclusivement à la production d’articles en verre à usage domestique, tels que des verres décoratifs, des bols et des abat-jours. Les lignes de production dédiées à la fabrication de ces produits produisent 120 millions d’articles par an.

La gestion de la production d’un portefeuille diversifié, distribué dans le monde entier, est un défi qui nécessite des outils sophistiqués, tout en mettant l’accent sur un excellent service à la clientèle et des opérations durables. C’est pourquoi Sevam a reconnu MyABCM comme un outil ayant un potentiel de rentabilité et de croissance continue.

Gestion consolidée de plusieurs centres de coûts dans un environnement unique

Sevam avait besoin non seulement d’un système capable de fournir des fonctionnalités optimales de contrôle des coûts, mais aussi d’un processus de mise en œuvre qui optimiserait le modèle de calcul des coûts et centraliserait ses multiples sources d’information.

MyABCM a été choisi pour sa capacité à fournir des informations détaillées pour chaque activité commerciale, tout en s’intégrant aux autres systèmes de l’entreprise, en offrant des rapports consolidés et des simulations de scénarios. Grâce à ces fonctionnalités, parmi tant d’autres, l’industrie pourra continuer à investir dans de nouveaux fronts d’activité et dans des solutions de sécurité pour ses employés et de durabilité pour sa région, sans compromettre ses résultats à moyen et long terme.

En savoir plus sur les fonctionnalités de MyABCM. Demandez une démonstration dans le formulaire ci-dessous.

Les crises surviennent souvent sans prévenir. Mais cette fois-ci, le scénario est différent. Dans un contexte économique et social sans précédent, les experts prévoient une aggravation de l’instabilité de l’économie mondiale.

En 2020, on s’attendait à ce que les économies s’améliorent à mesure que nous nous remettrions de la pandémie de Covid-19. Cependant, le pronostic pour l’économie mondiale jusqu’en 2024 n’est pas encourageant.

Les projections révèlent un ralentissement de la croissance, même dans les pays en développement (qui ont généralement de meilleurs taux), avec une expansion bien inférieure aux attentes. Le dernier rapport de la Banque mondiale sur les perspectives économiques mondiales indique une probable crise mondiale face à une inflation élevée, des taux d’intérêt également élevés et une réduction des investissements.

Une inflation élevée, une croissance économique en baisse

Les projections de la Banque mondiale indiquent que l’économie mondiale connaîtra une croissance de 1,7 % cette année et de 2,7 % en 2024. Ces chiffres reflètent une situation généralisée qui aura un impact sur les marchés de tous les continents, avec des prévisions de faible croissance pour 95 % des économies du premier monde et environ 70 % des économies en développement.

On estime que la croissance de l’économie mondiale en 2024 sera inférieure de 6 % au taux prévu pour 2020, l’année précédant l’explosion de la pandémie de Covid-19. Dans un contexte plus alarmant, ces données mettent en lumière une préoccupation importante pour les entreprises du monde entier : avec des perspectives aussi faibles, tout événement défavorable peut déclencher une récession.

Une augmentation des cas de Covid-19, des tensions militaires entre pays ou une fragilité bancaire avec l’effondrement de banques comme la Silicon Valley Bank et le renflouement de la Republic Bank et du Credit Suisse pourraient être les éléments déclencheurs nécessaires. De tels événements peuvent entraîner une chute du PIB, une baisse des revenus réels, une hausse du chômage et une désaffection des industries, avec des entreprises de différents segments qui traversent des crises graves, voire font faillite.

L’inflation dépasse les niveaux d’avant la pandémie

Bien que la tendance soit à la baisse d’ici la fin de l’année prochaine, l’inflation restera supérieure aux taux enregistrés avant le début de la pandémie de coronavirus. L’inflation élevée, associée aux projections d’une faible croissance économique en 2024, devrait entraîner une baisse de la demande pour les exportations des économies émergentes et une dépréciation de leurs monnaies. Les économies avancées devraient voir leur croissance ralentir de 2,5 % en 2022 à 0,5 % en 2023.

Au cours des 20 dernières années, des baisses de cette ampleur ont précédé des récessions mondiales (en 2009 et 2020). Pour les États-Unis, par exemple, on prévoit en 2023 la pire performance économique après une période de récession depuis 53 ans.

Ce que disent les experts

Cependant, certains pensent que la crise est inévitable, avec ou sans imprévus majeurs à l’échelle mondiale. Tom Simons, économiste spécialisé dans les marchés financiers, prédit que nous entrons dans une période de récession classique.

Selon lui, la hausse de l’inflation et des taux d’intérêt devrait entraîner une baisse significative des marges bénéficiaires des organisations, ce qui se traduira par des réductions de coûts qui devraient commencer par une diminution de la main-d’œuvre. Simons estime que cette aggravation de la crise commencera à partir du milieu de cette année et qu’elle touchera à la fois les économies avancées et les économies en développement.

D’autre part, les avis commencent à se diviser parmi les chercheurs. Les anomalies du contexte économique actuel peuvent impliquer un comportement différent du marché, conduisant à des développements inattendus. Mark Zandi, responsable des questions économiques chez Moods Analytics, affirme que la simple anticipation d’une récession peut conduire à des résultats inattendus.

Selon Zandi, alors que tout le monde prévoit et se prépare à la crise, un phénomène sans précédent, la situation pourrait évoluer différemment, entraînant un ralentissement de l’inflation et même une possible baisse du taux de chômage.

La certitude que nous avons est que la crise est là, après tout, des niveaux de croissance économique comme ceux d’aujourd’hui indiquent historiquement l’émergence d’une nouvelle récession mondiale. Cependant, il est difficile de dire quelle sera l’ampleur des dégâts et l’impact sur les différents marchés.

Les dirigeants ne peuvent donc que surveiller les taux d’intérêt et analyser attentivement la manière dont l’instabilité économique affectera les différents aspects de leur activité : des relations avec les fournisseurs au pouvoir d’achat des clients. Ce n’est qu’à ce moment-là qu’il sera possible de prendre des mesures spécifiques pour aider à préserver les marges sans compromettre la production et le positionnement sur le marché au cours des deux prochaines années.

Gérer 230 000 hectares de terres agricoles à travers 6 opérations commerciales différentes dans 3 pays n’est pas une mince affaire. C’est pourquoi Adecoagro s’est tourné vers MyABCM pour trouver des solutions qui permettent d’optimiser la gestion, de contrôler les coûts et d’augmenter la rentabilité.

Développer une histoire de croissance grâce à la gestion des coûts

Forte de plus de deux décennies d’expérience, Adecoagro cultive plus que des matières premières pour différents marchés ; elle cultive également une longue histoire de croissance. L’entreprise, fondée en 2002, a commencé ses activités avec 70 000 hectares de production agricole et d’élevage en Argentine.

En 2004, elle a étendu sa plantation en incorporant de nouvelles terres en dehors de son pays d’origine, atteignant le Brésil et l’Uruguay. En 2005, la société a augmenté sa gamme de produits en mettant en œuvre la production de sucre, d’éthanol et d’énergie. Grâce à sa grande évolution, en 2011, Adecoagro a été cotée à la bourse de New York (NYSE). Une réalisation majeure qui réaffirme l’énorme valeur de l’entreprise.

Aujourd’hui, les principales activités d’Adecoagro comprennent la production de sucre, d’éthanol, d’énergie, de lait, de riz et de céréales. Elle a produit 2,7 millions de tonnes de produits agricoles et plus d’un million de MWh de bioélectricité. Tout au long de son histoire, la superficie des plantations d’Adecoagro a augmenté de plus de 200 % et l’accent mis sur la croissance et l’excellence de la gestion a permis de dépasser le milliard de dollars US de revenus en 2021.

Réduire la complexité d’une entreprise multinationale

Adecoagro continue de dépasser ses attentes chaque année. Pour poursuivre sa croissance, l’équipe de direction de l’entreprise a décidé d’investir dans la technologie afin d’obtenir une transparence et une traçabilité totales des coûts, des capacités avancées de simulation d’entreprise et, surtout, l’indépendance et l’autonomie !

C’est dans ce scénario que MyABCM va opérer.

Adecoagro a choisi notre solution pour améliorer ses processus de gestion des coûts, qui étaient auparavant réalisés avec difficulté à l’aide d’un autre outil et ne pouvaient plus suivre le rythme des complexités d’une organisation aussi dynamique. Grâce à l’intégration complète avec les systèmes de l’entreprise, MyABCM apportera plusieurs avantages clés à la société, notamment :

Une plus grande clarté dans le suivi des allocations et de la composition des coûts des différentes activités et produits de l’entreprise ;

La possibilité d’effectuer des simulations de scénarios sophistiqués pour soutenir le processus de prise de décision et réduire les risques ;

La facilitation de la maintenance des conducteurs ;

Automatisation des principaux rapports de gestion, ce qui accroît la productivité ;

Intégration avec tous les systèmes de l’entreprise ;

et bien plus encore !

La direction aura ainsi une meilleure compréhension de la manière dont les coûts sont répartis dans les opérations complexes de l’entreprise, depuis les fournisseurs et les canaux de distribution jusqu’aux autres aspects critiques de son activité. Il en résultera une capacité de décision beaucoup plus grande et une réduction des risques, ainsi qu’une augmentation de la rentabilité de ses opérations, ouvrant la voie à de nouveaux investissements.

Vous voulez en savoir plus sur la façon dont MyABCM peut fournir un contrôle détaillé des coûts pour les entreprises aux structures très complexes ? Demandez une démo dès aujourd’hui !

« En plus de favoriser les actions de benchmarking, de soutenir la valorisation des stocks et de soutenir la tarification publique, l’utilisation de la solution MyABCM a optimisé la pratique de la mesure des coûts unitaires au profit des objectifs d’amélioration continue et de qualité des dépenses publiques au sein de l’Armée de l’air. »

Samara Lima e Andrade

Capitaine Intendant

Chef de la Division de Pirassununga Air Force Farm

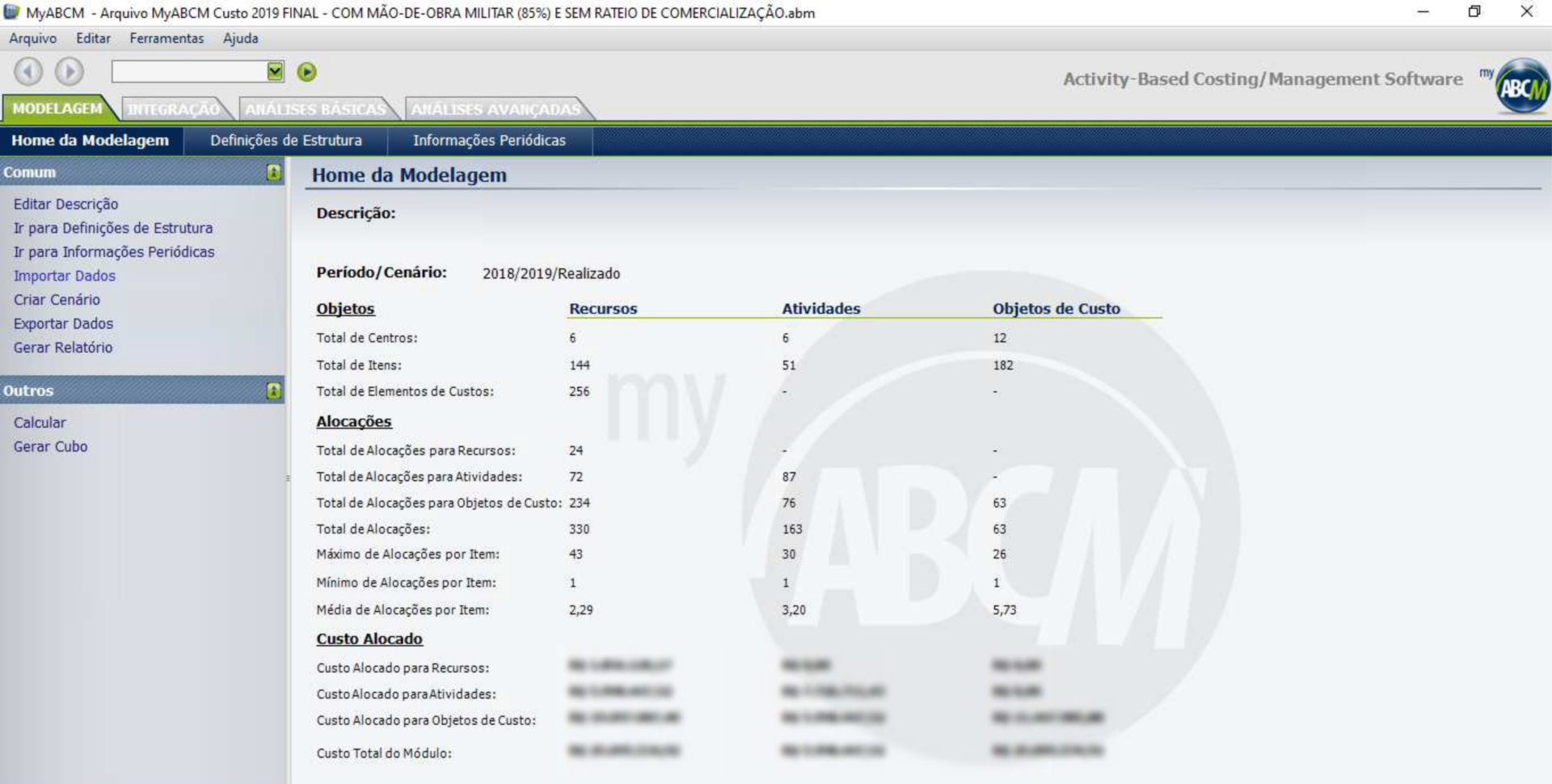

Cette étude de cas vise à présenter comment Pirassununga Air Force Farm (FAYS), une organisation militaire basée à l’Académie de l’Armée de l’Air (AFA), a employé l’analyse des coûts comme balise pour l’optimisation de la gestion et des dépenses publiques. L’ensemble du projet visait à répondre à la demande organisationnelle de maturation de la gestion publique et avait pour portée la connaissance du coût unitaire historique des actifs produits au cours de l’exercice 2019. L’analyse a utilisé la méthode ABC (Activity Based Costing) pour préparer le rapport et a cherché à servir de subvention pour aider la direction à prendre des décisions plus affirmées pour améliorer les dépenses publiques.

Contexte opérationnel

Fondée en 1942, FAYS a une superficie de 6 502 hectares dans l’État de São Paulo. Il s’agit d’une organisation militaire de l’armée de l’air brésilienne, dont la mission est l’occupation productive des terres de la garnison de l’armée de l’air de Pirassununga par des activités agricoles, qui aboutissent à la production de produits alimentaires vendus en interne et en externe à l’organisation, conformément à la planification stratégique en vigueur.

Principaux défis

L’opinion publique est devenue de plus en plus exigeante quant à l’efficacité de la gestion publique et à l’optimisation et l’amélioration des dépenses publiques, ce qui a conduit au renforcement de la culture des coûts comme solution prometteuse pour atteindre ces objectifs. Dans ce contexte, pour répondre à la demande organisationnelle de connaissance du coût unitaire historique des biens produits par le Trésor, FAYS s’est engagé dans une enquête sur les coûts des processus et macro-processus développés au sein de l’OM, en étudiant les possibilités de suivi des coûts indirects, afin de produire des informations utiles pour aider la gestion.

Planification stratégique

La première décision à prendre pour la préparation du rapport a été de savoir sur quoi portera le système d’accumulation des coûts, considérant qu’il peut se faire soit par projet, soit par activité. Les coûts de projet doivent être accumulés par ordre, et sont ceux liés à la prestation de services ou à la production de biens liés à des projets spécifiques, avec des dates de début et de fin prévues ; tandis que les coûts d’activité doivent être accumulés par processus, et se réfèrent à des activités de nature typique, qui se produisent en permanence. Dans le cas du projet FAYS, le système d’accumulation par processus a été appliqué, en fixant comme date de périmètre d’analyse de l’unité de production végétale la période du 06/01/2018 au 31/05/2019 et comme date de périmètre de l’unité de production animale et industrielle la période du 01/01/2019 au 31/12/2019.

Considérant que, contrairement aux pratiques légales dans le secteur privé, le choix de la méthode de calcul des coûts dans le secteur public n’est pas restrictif, il a été nécessaire de choisir la méthode de calcul des coûts qui serait utilisée dans l’analyse. En tenant compte du fait que les projets FAYS précédents ont déjà utilisé la méthode de l’Activity Based Costing, la méthode ABC était la plus favorable pour l’exécution de ce projet.

Une fois la méthode de calcul des coûts définie, la structure organisationnelle de FAYS a été analysée et il a été établi que le travail serait consacré à l’analyse des processus primaires de toute l’organisation, ceux-ci étant considérés comme essentiels pour l’accomplissement de la mission institutionnelle, c’est-à-dire les processus qui se rapportent directement au complexe de production de la ferme, qui est divisé en trois unités de production : Végétale, Animale et Industrielle. En plus de ces trois unités, l’aspect commercial de la mission, qui est la distribution des biens produits ou transformés sur l’exploitation, fait que les activités commerciales sont également incluses dans la liste des processus primaires. Pour les autres processus non primaires, tels que la gestion du personnel et les activités d’infrastructure, les coûts ont été enregistrés comme des dépenses.

Sous l’optique de cette approche, il est devenu indispensable, pour assurer la continuité de l’engagement dans le domaine de la comptabilité analytique avec la fluidité souhaitée, l’acquisition d’un logiciel qui puisse optimiser le travail requis pour le projet. Dans cette recherche, une licence temporaire du logiciel MyABCM a été engagée.

Projet de gestion des coûts

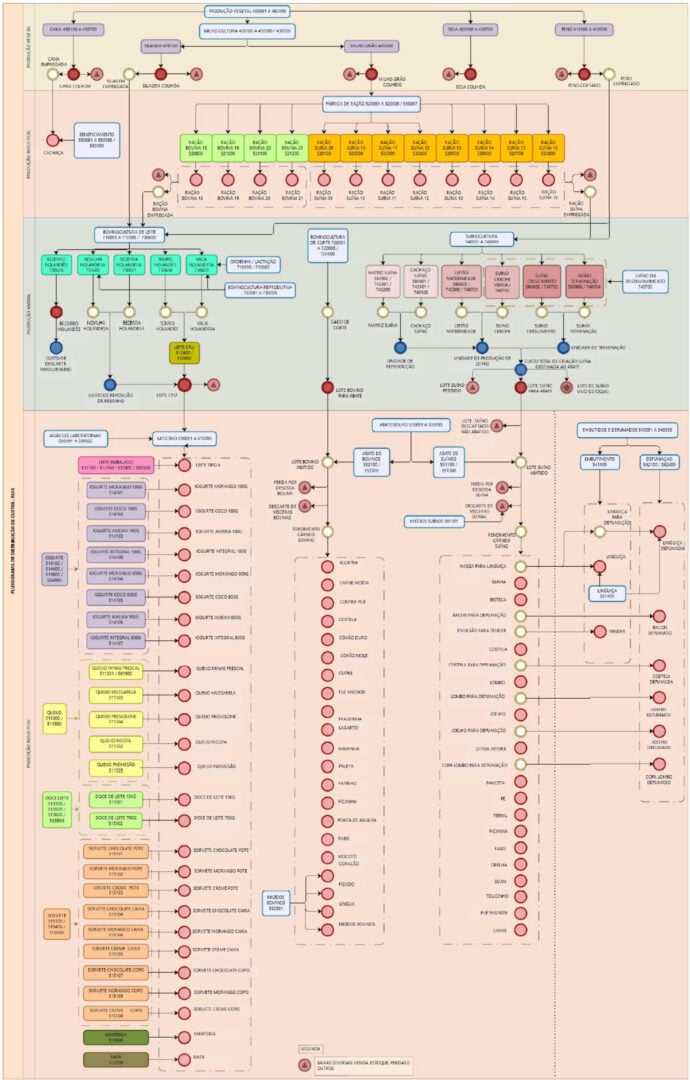

Comme le recommande le Manuel d’information sur les coûts du gouvernement fédéral (MIC), c’est à partir du développement de leur propre modélisation que les organisations commencent à progresser dans la culture des coûts. Dans ce sens, pour optimiser les analyses et comprendre la logique des calculs à effectuer, il est devenu nécessaire d’élaborer des organigrammes de coûts (avec des sous-centres de coûts) qui reflètent l’interrelation entre les activités qui composent les processus du Complexe Productif FAYS dans le périmètre référencé.

Une fois que les sous-centres de coûts qui reflètent la consommation des ressources par les activités étaient connus et que leur interrelation était comprise, il est devenu nécessaire de calculer les valeurs monétaires dépensées cumulativement dans les processus pour calculer le coût unitaire des objets d’intérêt.

Par conséquent, l’ordre de priorité suivant a été envisagé pour l’attribution des coûts aux activités et aux objets d’intérêt : l’attribution directe (lorsqu’il y a une identification objective du sacrifice des ressources pour le développement d’une activité ou d’une activité pour la livraison d’un produit) ; le traçage (lorsqu’une relation de cause à effet est recherchée par l’utilisation de facteurs) ; et la répartition (un critère plus arbitraire qui devrait être évité du point de vue de la gestion).

Après avoir effectué les étapes préliminaires, le résultat souhaité a été obtenu en traitant la demande elle-même. Celle-ci a pour paramètre de calculer le Coût Unitaire en divisant les coûts qui ont été accumulés dans les répartitions, par le « Volume Entré » de chaque objet de vérification, c’est-à-dire par la quantité totale d’unités produites pendant la période considérée.

Dans ce contexte, afin d’optimiser les analyses de gestion, des « triggers » ont été créés le long de la modélisation des coûts pour permettre un certain roulement des résultats basés sur la même entrée. Ainsi, il a été décidé de nommer les différentes compositions pour améliorer la compréhension des analyses à venir, qui sont le coût de base, le coût budgété, le coût de production et le prix de revient.

Coût de base :

Comprend la consommation des matériaux utilisés dans la production, et le règlement des services appliqués dans les activités de production.

Coût budgété :

Comprend la consommation de matériaux utilisés dans la production, le règlement des services appliqués aux activités de production et l’amortissement des actifs permanents affectés aux secteurs productifs dans les contrôles d’actifs de SILOMS (Système intégré de logistique des matériaux et des services).

Coût de production :

Composé par la consommation de matériaux utilisés dans la production ; le règlement des services utilisés dans les activités productives ; l’amortissement du matériel permanent affecté aux secteurs productifs dans SILOMS ; et la main-d’œuvre affectée aux secteurs productifs dans SIGPES (Système d’information de gestion du personnel).

Prix de revient :

Composé de la consommation de matériaux utilisés dans la production ; du règlement des services appliqués dans les activités de production ; de l’amortissement du matériel permanent affecté aux secteurs productifs dans les contrôles d’actifs de SILOMS ; de la main-d’œuvre militaire affectée aux secteurs productifs dans SIGPES ; et des frais de commercialisation.

Dans cette optique, en plus de guider la tarification publique, l’évaluation des stocks de production, la rétroanalyse des pratiques opérationnelles employées dans la chaîne de production, la promotion de l’amélioration des performances des gestionnaires par des actions de benchmarking, la réingénierie des produits, la réduction des déchets, ainsi que la faisabilité des changements dans le portefeuille actuel, la pratique de la mesure des coûts unitaires des biens produits par le Trésor peut certainement être employée comme un outil d’amélioration continue pour l’organisation.

Conclusion

À partir de l’approche théorique et de l’analyse des résultats obtenus par la mise en œuvre d’un modèle de gestion des coûts utilisant la méthodologie ABC, il est prévu que l’objectif proposé a été atteint et il est suggéré que FAYS continue à poursuivre l’amélioration continue en matière de comptabilité analytique, en se concentrant sur les objectifs de qualité des dépenses publiques.

Avis de non-responsabilité: Ce site utilise des cookies pour améliorer votre navigation, les données sont stockées pour l'analyse et la production de contenu adapté à votre intérêt. En cliquant sur accepter, vous acceptez de stocker des cookies sur votre appareil.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.