Parametrus, une société brésilienne basée à Porto Alegre, avec une portée mondiale, est un partenaire platinum qui travaille avec nous depuis plus de dix ans et qui a joué un rôle clé dans la commercialisation de nos solutions. Grâce à cette collaboration, des clients de différents segments et de différentes tailles élaborent leurs stratégies et prennent des décisions sur la base d’informations précises sur les coûts et la rentabilité générées par nos solutions.

Grâce à l’accès à des ressources avancées, ces entreprises peuvent renforcer leur présence dans l’environnement commercial actuel très concurrentiel. Les informations précises sur les coûts et la rentabilité fournies par les solutions MyABCM, avec le soutien technique de Parametrus, permettent aux organisations de prendre des décisions managériales et opérationnelles avec assurance, en plus de permettre la mise en œuvre d’actions visant à maximiser les profits, élargissant ainsi leur avantage concurrentiel.

C’est pourquoi nous sommes très heureux de partager le témoignage de Rodrigo Campagnolo, Managing Partner à la tête de ce précieux partenaire :

« Nous sommes partenaires de MyABCM depuis plus de 10 ans et l’utilisation de ses solutions nous a permis de modéliser des systèmes complexes de gestion des coûts et de la rentabilité, capables de s’adapter à la réalité opérationnelle de toute entreprise. L’outil nous permet d’utiliser différentes méthodes de calcul des coûts, en fonction des besoins opérationnels de chaque entreprise, en consolidant le tout dans un modèle intégré pour l’analyse et la prise de décision. En outre, la compétence et le dévouement de l’équipe de MyABCM facilitent notre travail et nous aident à garantir la satisfaction de nos clients.”

Avec le soutien de Parametrus, nous avons apporté nos solutions à davantage de clients et à de nouveaux segments de marché, en fournissant toujours ensemble une expertise en matière de gestion des coûts et de la rentabilité et un service différencié. Grâce à cette collaboration, nous partageons année après année des connaissances, des stratégies et, bien sûr, beaucoup de croissance !

Nous sommes fiers de participer à ce succès et nous réaffirmons notre engagement à continuer à fournir des solutions innovantes et un soutien exceptionnel à Parametrus, à ses clients et à tous nos partenaires.

Voir nos partenaires prospérer grâce à la mise en œuvre de nos solutions est une immense source de satisfaction pour nous. Aujourd’hui, nous sommes ravis de partager le témoignage inspirant de Freddy Araque, cofondateur du groupe Ebitda.

Ebitda, une entreprise regroupant des professionnels dotés d’une vaste expérience dans des pays tels que le Pérou, le Chili, l’Argentine, la Bolivie, le Paraguay, le Brésil, la Colombie et le Mexique, a son siège à Quito. Elle dispose d’un réseau de clients qui s’étend bien au-delà des frontières de l’Équateur. Découvrez les perspectives de Freddy Araque sur notre partenariat et l’impact positif de nos solutions sur leur parcours exceptionnel.

“L’alliance stratégique que nous entretenons avec MyABCM nous a permis de garder une longueur d’avance sur la concurrence régionale en matière de gestion des coûts, de la rentabilité et des performances. Sa technologie spécialisée a facilité le soutien de nos clients dans leurs efforts d’évaluation, de quantification et d’exécution des stratégies, en permettant la prise en compte des tendances historiques et en favorisant les projections futures.

Les divers secteurs d’activité où nous avons collaboré ont subi une véritable révolution de leurs données relatives aux coûts, aux dépenses et aux indicateurs. Ces données ont évolué pour devenir des informations de gestion essentielles, fournissant un soutien crucial à la prise de décision. Il est indéniable que l’avenir de la finance est étroitement lié à l’Industrie 4.0, caractérisé par des processus agiles, l’utilisation approfondie de l’analyse, et l’intégration de sources d’informations financières, commerciales, opérationnelles et administratives. Face à ces défis, nous considérons MyABCM comme la technologie idéale pour fusionner les meilleures pratiques associées à la gestion de la performance”

Ce témoignage confirme notre engagement conjoint dans la transformation des données liées aux coûts, aux dépenses et aux indicateurs au sein de divers secteurs d’activité, les convertissant en informations de gestion cruciales pour la prise de décisions stratégiques. La collaboration avec des partenaires tels que le groupe Ebitda est essentielle dans ce processus. Grâce à ce partenariat fructueux, nous avons considérablement amélioré la capacité de nombreuses organisations à comprendre et à exploiter leurs données pour stimuler la croissance de leur entreprise.

Notre engagement persiste dans une collaboration étroite avec Ebitda Group et d’autres partenaires pour favoriser la transformation des entreprises de nos clients. Nous nous engageons à fournir des solutions innovantes, un soutien exceptionnel et des résultats tangibles. Ensemble, nous sommes prêts à relever les défis du monde des affaires moderne et à saisir les opportunités offertes par l’ère numérique.

La tarification des services de BPO (Business Process Outsourcing) est un sujet complexe. Les entreprises de sous-traitance absorbent souvent une grande partie des coûts de leurs clients en promettant des réductions. Il est donc crucial que les entreprises de BPO gèrent correctement leurs propres coûts internes. De plus, étant un secteur avec une concurrence croissante et peu d’obstacles à l’entrée, il est essentiel de ne pas céder à la tentation de fixer des prix bas pour rester compétitif. Une tarification inadéquate, qui ne tient pas compte des coûts réels, peut mettre en péril les finances des entreprises de BPO et nuire à la qualité des services offerts.

L’importance de la gestion des coûts pour les entreprises de BPO

De nombreuses entreprises cherchent à réduire leurs coûts, en se concentrant sur des aspects qui n’apportent pas directement de valeur à leurs clients. Cependant, il est courant de voir que cette analyse est mal réalisée, surtout lorsqu’elle n’est pas appuyée par des modèles de gestion adaptés à l’activité de sous-traitance. Ainsi, pour toutes les entreprises de BPO, quel que soit leur domaine de spécialisation, il est essentiel de mettre en place des outils de gestion des coûts pour fixer des tarifs appropriés et maintenir leur santé financière.

Principaux coûts pour les entreprises de BPO

Les coûts d’une entreprise de BPO peuvent varier considérablement, mais pour simplifier, examinons certains des principaux coûts liés aux opérations d’une entreprise de BPO financière.

Coûts liés à l’infrastructure, au loyer et à l’espace : Ces coûts varient en fonction de facteurs tels que l’emplacement, le nombre de postes de travail et les équipements nécessaires. Il est essentiel d’évaluer l’impact de ces coûts sur la qualité des services et de déterminer quand il est possible de les réduire sans compromettre la qualité.

Coûts énergétiques : Les dépenses en énergie peuvent être significatives en fonction du nombre d’employés, des postes de travail et de l’équipement utilisé. Il y a souvent des opportunités de réduction ici.

Frais de personnel : La main-d’œuvre est cruciale, et il est essentiel de surveiller attentivement les coûts salariaux. Il est également important de prendre en compte les coûts indirects liés à la main-d’œuvre, tels que la formation, les avantages sociaux, les impôts, etc.

Technologie : Les coûts technologiques peuvent être difficiles à mesurer et à contrôler, car ils englobent l’investissement initial, la maintenance, les mises à niveau, les logiciels, etc.

Coûts indirects (back office) : Ces coûts, bien qu’indirects, peuvent faire la différence entre un service rentable et un service déficitaire pour l’entreprise.

Influenceurs de coûts spécifiques à chaque entreprise

Chaque organisation aura ses propres inducteurs de coûts en fonction de ses activités internes. Par conséquent, la tarification adéquate des services de BPO dépend de l’analyse des ressources allouées à chaque activité spécifique. Si vous avez besoin d’aide pour identifier ces coûts et établir vos tarifs de services de BPO, notre équipe d’experts est là pour vous aider. Remplissez notre formulaire pour en savoir plus !

La quête de l’efficacité financière dans les entreprises est devenue une nécessité pressante, en raison de divers facteurs tels que les pressions gouvernementales, la montée des taux d’imposition, l’émergence de nouveaux concurrents, les exigences croissantes des clients, les préoccupations liées à l’ESG (environnementales, sociales et de gouvernance d’entreprise), la rareté de la main-d’œuvre qualifiée et les défis dans la chaîne d’approvisionnement. Face à ces défis, l’optimisation des coûts et des dépenses s’impose comme la priorité absolue des entreprises, suscitant inévitablement des réflexions sur des mesures telles que les licenciements.

Quelle est la différence entre les coûts et les dépenses ?

Avant d’amorcer le sujet, il est essentiel de saisir clairement les distinctions entre les coûts et les dépenses. Par la suite, nous examinerons les motivations qui incitent les entreprises à rechercher des méthodes de réduction des coûts. Cette démarche souligne l’importance primordiale accordée à la maîtrise des dépenses et des coûts au sein des entreprises, souvent associée à la notion de licenciement de personnel lorsque l’on aborde la réduction des coûts.

Qu’est-ce que le coût ?

Le coût représente toute valeur attribuée à la création d’un produit (dans le cas des entreprises manufacturières) ou à la prestation de services (pour les organisations de services). Il englobe divers éléments, notamment la main-d’œuvre, les matières premières, les intrants, ainsi que les dépenses engagées pour la production du produit ou la prestation du service, tels que l’électricité, l’entretien, l’amortissement des machines, l’équipement, le nettoyage, et les matériaux de stockage, entre autres.

En outre, les coûts se divisent en deux catégories principales :

Coûts directs : Ces coûts sont directement associés à la production du produit ou du service fourni par l’entreprise, incluant les matières premières, la main-d’œuvre et les intrants, entre autres. Ils sont les plus aisément identifiables.

Coûts indirects : Ces coûts sont liés à la production des biens ou services offerts, mais de manière indirecte. Ils englobent des éléments tels que l’entretien, le nettoyage, le stockage, la logistique, l’électricité, la restauration, ainsi que toutes les autres dépenses de fabrication qui n’affectent pas directement le produit lui-même.

Qu’est-ce qu’une dépense ?

Les dépenses englobent tous les montants déboursés par l’entreprise pour maintenir son bon fonctionnement.

De manière générale, elles englobent tout ce qui est dépensé dans les domaines des ventes, de la finance, de l’administration, des ressources humaines, des systèmes, du marketing, ainsi que dans les opérations de back-office en général. Les charges, quant à elles, constituent un type particulier de dépenses qui ne sont pas directement liées à l’activité principale de l’entreprise, telle que la production de biens ou la prestation de services.

Cependant, bien qu’elles n’affectent pas directement la création de nouveaux produits à commercialiser, les dépenses jouent un rôle essentiel, et leur gestion peut certainement influer sur l’augmentation des revenus de l’entreprise.

En outre, les dépenses peuvent être catégorisées en deux types :

Dépenses fixes : Elles demeurent constantes indépendamment du volume de production ou de vente de l’entreprise. Les dépenses liées aux structures physiques, au mobilier, et aux fournitures de bureau, par exemple, entrent dans cette catégorie.

Dépenses variables : Ce sont les dépenses qui varient proportionnellement au volume de production ou de vente de l’entreprise. Les commissions de vente et les taxes sont des exemples de dépenses variables.

Dans ce contexte, il est important de noter que les dépenses englobent à la fois les coûts et les charges en général. Souvent, lorsque l’on évoque la réduction des coûts, on parle informellement de « réduire les dépenses ». Par conséquent, il est essentiel de prendre en considération les possibilités de réduire les dépenses au sein de l’organisation.

La question ‘Pourquoi réduire les coûts ?’ semble simple à première vue, mais sa réponse s’avère être d’une complexité inversement proportionnelle. La réduction des coûts représente l’un des piliers fondamentaux de la rentabilité. Toutes les entreprises aspirent à réduire leurs coûts, mais cette entreprise délicate requiert une mesure minutieuse, car il est impératif de prévenir tout impact négatif pouvant entraîner des pertes financières.

Pour mieux appréhender la mise en place d’une stratégie de réduction des coûts tout en préservant les performances de l’entreprise, vous pouvez consulter notre article complet en cliquant ici.

Cependant, réduire les coûts au sein des entreprises est une tâche tout sauf aisée. Les retours d’expérience des entreprises ayant tenté de réduire leurs coûts sont mitigés. Une étude menée par le Conference Board américain a révélé que parmi les entreprises qui ont entrepris des actions de réduction des coûts :

33 % ont réussi à réduire leurs coûts avec succès.

30 % ont pris des mesures inadéquates qui ont finalement conduit à une augmentation des dépenses.

22 % ont effectué des licenciements mal avisés.

80 % ont connu une baisse du moral des employés, qualifiée de ‘dégradation morale’.

Une étude de Deloitte a montré que 75 % des entreprises ayant licencié du personnel pour réduire les coûts ont dû réembaucher du personnel pour les mêmes postes au cours de l’année suivante. De plus, une étude de McKinsey a révélé que seulement 10 % des projets de réduction des coûts étaient couronnés de succès trois ans après leur mise en œuvre.

Pourquoi ces initiatives de réduction des coûts ont-elles échoué ? Il est fort probable que cela soit dû à une méconnaissance des modes de consommation des ressources au sein des organisations. La conséquence naturelle d’une évaluation insuffisante est l’incapacité à gérer efficacement les ressources.

Comment réduire efficacement les coûts dans les entreprises ?

Pour résoudre cette problématique, voici huit mesures qui vous permettront de réduire vos dépenses et, par conséquent, d’accroître vos bénéfices :

Établissez des objectifs clairs.

Soyez vigilant face aux idées préconçues.

Analysez vos coûts en pourcentage.

Utilisez un système d’enregistrement fiable.

Réévaluez votre régime fiscal.

Maîtrisez l’art de la négociation avec vos fournisseurs.

Recrutez des professionnels qualifiés.

Investissez dans des initiatives marketing.

Cependant, la leçon fondamentale à retenir est la suivante : comprenez vos coûts.

Une méconnaissance des coûts, que ce soit pour un produit, un service, un client ou un canal, peut avoir des conséquences néfastes sur la prise de décision au sein de votre entreprise. Des éléments essentiels tels que la fixation des prix, la gestion de la clientèle, l’octroi de remises et le versement de commissions aux vendeurs dépendent d’une compréhension précise et d’une mesure adéquate des coûts.

Saviez-vous, par exemple, que 20 à 40 % des produits et services peuvent générer des pertes ? De même, 20 % des clients peuvent être déficitaires. Pour en savoir davantage, vous pouvez consulter notre article dédié aux coûts des services.

La question qui se pose ensuite est la suivante : quelles mesures prendre immédiatement une fois que vous avez identifié les points de blocage au sein de votre organisation ?

Sergio Marchionne, l’ancien PDG de Fiat/Chrysler, a joué un rôle majeur dans la relance de l’entreprise dans les années 90. En plus de ses compétences de gestionnaire, Sergio Marchionne était également connu pour son sens de l’humour. Suite au lancement de la Fiat 500e, une voiture électrique, il a publiquement déclaré : « S’il vous plaît, n’achetez pas notre Cinquecento électrique ! »

Quelques mois plus tôt, la Fiat 500e avait été lancée avec grand fracas, engloutissant plusieurs millions d’euros dans le but de devenir le principal concurrent européen de Tesla, tout en se vantant d’être une option extrêmement économique. Cependant, le lancement a été marqué par de nombreux retards, et une fois prête, seules quelques unités ont été vendues. Des analyses ont révélé que chaque unité vendue entraînait une perte de 20 000 euros !

Il est indéniable que la compréhension des coûts et la mise en œuvre de stratégies pour les maîtriser sont des défis cruciaux pour la gestion d’une entreprise. Cependant, ces défis ne peuvent être relevés avec succès que si vous disposez de méthodes, de processus et de méthodologies clairement définis pour prendre des décisions éclairées face à ces enjeux importants.

Si vous avez besoin d’aide pour réduire les coûts au sein de votre entreprise, n’hésitez pas à remplir le formulaire pour discuter avec nos experts !

Le groupe IBP

IBP, entité de BPCE SI, est une société d’édition de logiciels au service de la Banque Populaire, Caisse d’Epargne et de multiples filiales du groupe BPCE. Ses équipes d’experts travaillent au développement des systèmes d’information de ces entités. En outre, elles sont spécialisées dans la création, le test et le lancement d’applications informatiques pour les métiers de l’assurance et des services financiers : crédit à la consommation, affacturage, crédit-bail et autres services connexes.

Le contexte

Le modèle de facturation des services informatiques de l’IBP présentait des difficultés de maintenance et d’évolutivité en raison de sa dépendance à l’égard d’Excel. La collaboration et le partage d’informations étaient limités, et la création de scénarios de simulation n’était pas possible avec de simples feuilles de calcul. L’objectif étant également de mettre à disposition des directions opérationnelles la capacité à analyser les résultats. Un outil était nécessaire pour rationaliser et sécuriser le traitement des données sources multiples. Parmi les limites d’Excel, on peut citer la difficulté à faire évoluer le modèle, à partager les résultats, à comparer plusieurs scénarios, le risque élevé d’erreurs et la difficulté pour un utilisateur à transmettre son savoir à un autre utilisateur. MyABCM présentait des avantages par rapport à Excel, notamment en ce qui concerne la restitution, qui était limitée dans Excel.

Les objectifs

L’entreprise a souhaité passer à un outil spécifique tel que MyABCM pour automatiser l’ensemble de son processus de refacturation.

Le choix de l’outil

Suite au choix de BPCE IT, le choix de MyABCM s’est présenté comme une évidence pour IBP. En outre, le tarif raisonnable face aux concurrents a été un élément déterminant.

Résultats

Pour IBP, la mise en oeuvre de MyABCM a été un succès, car elle permet de comprendre clairement les effets sur l’activité et les coûts en les associant aux volumes correspondants. Le groupe a trouvé que les fonctions de restitution et de traçabilité étaient des atouts précieux. En outre, MyABCM offre des capacités de simulation et augmente la productivité, comme l’a fait remarquer le responsable du contrôle de gestion.

ChatGPT est devenu un sujet de discussion, en particulier dans le monde des affaires. Les entrepreneurs et les professionnels de divers secteurs débattent inlassablement de l’impact qu’il aura sur le marché du travail et de la manière dont il peut aider les organisations à réduire leurs coûts et à accroître leur rentabilité.

Mais en réalité, ChatGPT n’est que la partie visible d’un domaine vaste et en constante évolution, qui est déjà à l’œuvre parmi nous depuis longtemps. L’histoire de l’intelligence artificielle telle qu’on la connaît aujourd’hui remonte au milieu des années 1950, lorsque des technologies telles que le Logic Theorist, développé par Allen Newell et Herbert Simon à la RAND Corporation aux États-Unis, et le Perceptron, créé par le psychologue Frank Rosenblatt en 1957, ont été mises au point.

Alors que le premier reproduisait le raisonnement humain et la résolution de problèmes, prouvant même des théorèmes mathématiques, le second était un réseau de neurones artificiels capables d’apprendre, l’un des principaux précurseurs de l’apprentissage automatique, qui est aujourd’hui la force motrice de mécanismes tels que ChatGPT.

Qui est ChatGPT dans l’univers des IA et qu’y a-t-il d’autre à côté ?

ChatGPT est une technologie basée sur le traitement du langage naturel (NLP), qui lui permet de comprendre des textes en plusieurs langues et de générer des réponses en langage naturel, sans avoir besoin d’une programmation spécifique pour effectuer chaque tâche. En d’autres termes, il parle littéralement notre langue.

C’est en partie pour cette raison qu’il fait tant parler de lui. En plus d’optimiser les recherches sur le web (ce qui représente une menace pour les puissants représentants des grandes entreprises technologiques, comme Google), il favorise une expérience conversationnelle avec la machine, sans que l’utilisateur n’ait besoin de connaître un quelconque langage de programmation. Avec l’accès libéré à sa technologie, ceux qui ne se sentent pas comme les protagonistes d’un film de science-fiction vivent dans le passé.

Mais d’innombrables IA remplissent quotidiennement d’autres fonctions. Sur le marché financier, par exemple, il existe des systèmes basés non seulement sur le NLP mais aussi sur l’apprentissage automatique, des systèmes de détection des fraudes, ainsi que des robo-advisors et des algorithmes de trading. Ces deux derniers se distinguent par le fait qu’ils agissent directement sur les transactions.

Alors que les robo-advisors offrent des conseils d’investissement automatisés basés sur les informations fournies par les investisseurs (ils sont de grands alliés pour les débutants sur le marché financier et pour ceux qui n’ont pas le temps de suivre le scénario), les algorithmes de trading utilisent des données de marché obtenues en temps réel pour prendre des décisions critiques d’achat et de vente d’actifs financiers. Cela est possible parce qu’ils sont programmés pour identifier les modèles de prix et les tendances du marché, ce qui permet aux traders de prendre des décisions fondées sur des données et d’exécuter des transactions avec beaucoup plus d’agilité et de confiance.

Ceux qui pensent qu’il s’agit d’une nouveauté se trompent. L’utilisation des IA sur le marché financier a commencé dans les années 1970, avec des systèmes comme INGRES (Intelligent Graphic Reinvestment System). Développé par la société d’investissement Dean Witter Reynolds (qui fait aujourd’hui partie de Morgan Stanley, l’un des leaders mondiaux des services financiers), ce système était un pionnier dans le secteur. En appliquant des réseaux neuronaux (à la manière de Perceptron), il analysait les données des transactions et prédisait les tendances du marché.

INGRA n’est plus utilisé, mais aujourd’hui des systèmes comme Sentieo, Kavout, Kensho et Acorns sont quelques-unes des technologies d’IA appliquées à l’achat et à la vente d’actions et au conseil en investissement.

Que peut-on attendre de la participation de l’IA au marché financier et à l’environnement des entreprises dans les années à venir ?

Au milieu de tant de craintes concernant la sécurité de l’information (et même une possible révolution des machines), il est difficile de prédire exactement où iront ces technologies et quel rôle elles joueront bientôt dans notre vie quotidienne. Cependant, le marché s’attend à ce que leur utilisation devienne de plus en plus massive, en tant qu’outil permettant d’accroître les résultats et de réduire les coûts à moyen et à long terme.

Selon une étude de Market Data Forecast, le marché de l’IA dans le secteur financier devrait connaître un taux de croissance annuel composé de 41,2 % entre 2020 et 2027, passant de 6,7 milliards de dollars à 15,8 milliards de dollars au cours de cette période. Ce chiffre est conforme aux recherches menées par Tractica, qui estime que d’ici 2025, les transactions de commerce électronique médiatisées par l’IA dans le monde entier dépasseront 36 milliards de dollars.

Cette croissance est le résultat de l’efficacité accrue de ces technologies. Le Nasdaq lui-même applique des algorithmes d’IA pour accélérer et réduire les coûts de négociation, ce qui permet aux transactions de franchir un nouveau palier.

Bien entendu, une telle avancée ne se limiterait pas au marché financier. La recherche indique que l’utilisation de ces technologies peut également profiter aux entreprises et que c’est la raison pour laquelle elles joueront également un rôle plus important dans l’environnement des entreprises.

Selon Accenture, l’IA appliquée à la gestion des entreprises peut réduire les coûts jusqu’à 30 % et augmenter les revenus jusqu’à 38 % dans 16 segments différents, tels que l’éducation, la restauration, l’hôtellerie, les soins de santé, le commerce de gros, le commerce de détail et l’industrie manufacturière, entre autres. Un véritable tremplin de rentabilité pour les organisations qui investissent dans ces outils.

Et les hommes d’affaires suivent déjà cette tendance de près. D’un point de vue complémentaire, les données de Forbes indiquent que d’ici la fin de l’année, l’automatisation des processus d’affaires avec des systèmes d’IA devrait croître de 57 %.

Au-delà du ChatGPT, il est facile de constater que l’utilisation de l’intelligence artificielle est déjà devenue un gigantesque agrégateur d’avantages concurrentiels pour les entreprises de tous les secteurs. Il appartient donc aux PDG et aux directeurs financiers d’être à l’affût des moyens de prendre de l’avance dans cette course, en investissant dans des solutions qui peuvent permettre à leurs entreprises de se démarquer de la concurrence.

« En plus de favoriser les actions de benchmarking, de soutenir la valorisation des stocks et de soutenir la tarification publique, l’utilisation de la solution MyABCM a optimisé la pratique de la mesure des coûts unitaires au profit des objectifs d’amélioration continue et de qualité des dépenses publiques au sein de l’Armée de l’air. »

Samara Lima e Andrade

Capitaine Intendant

Chef de la Division de Pirassununga Air Force Farm

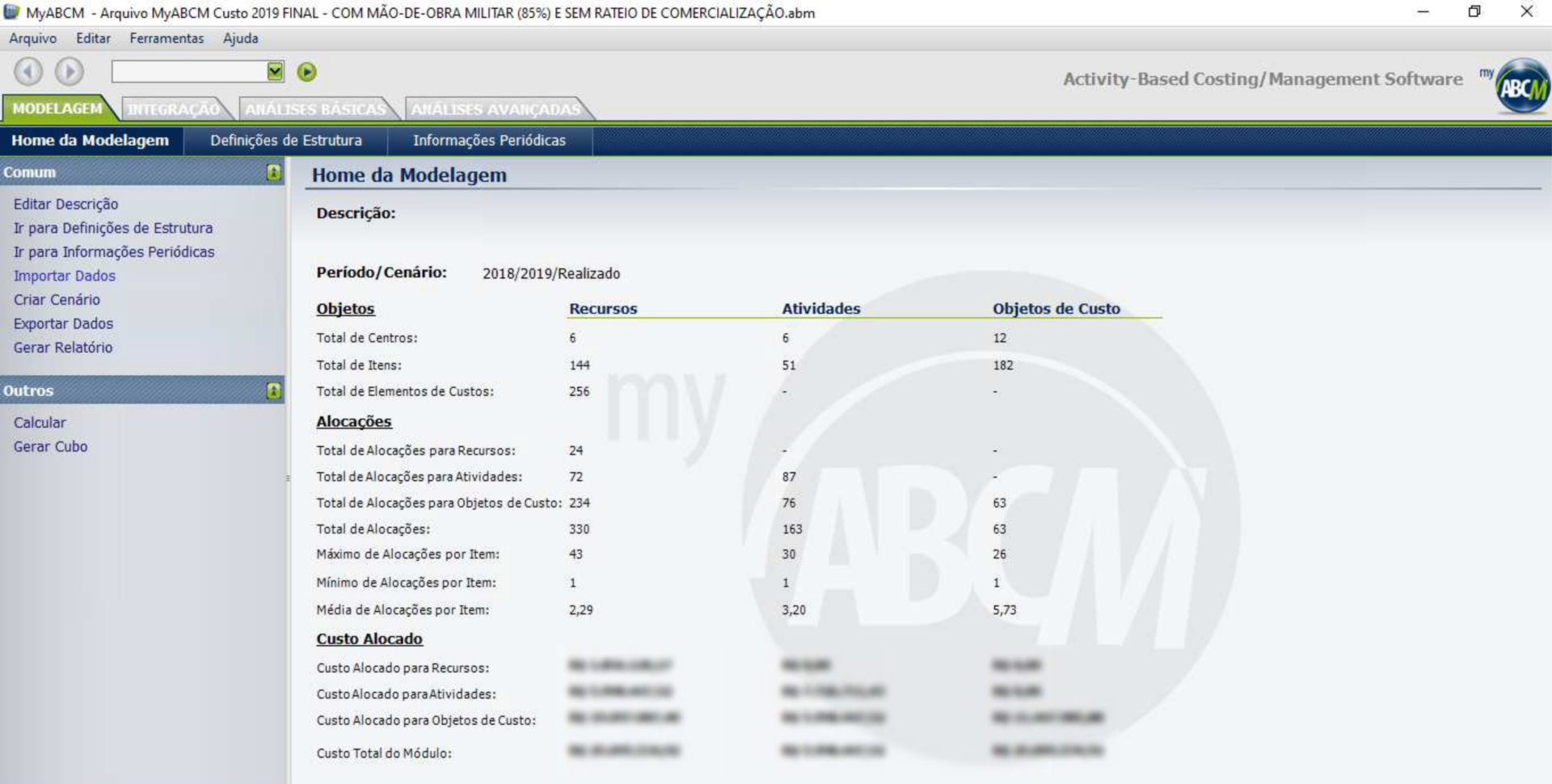

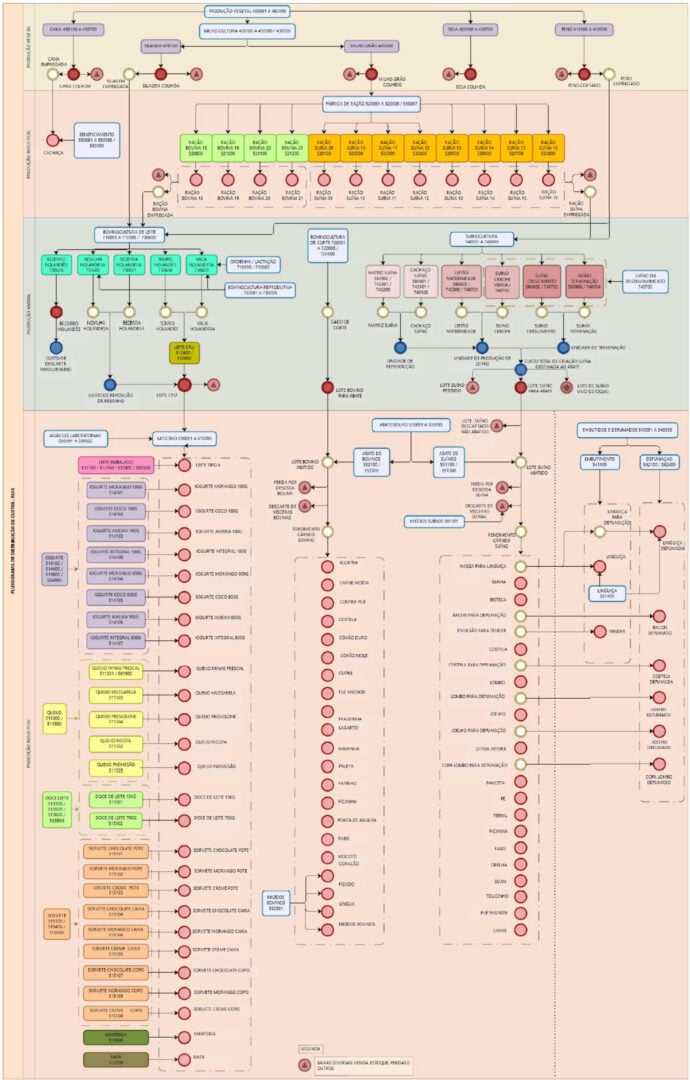

Cette étude de cas vise à présenter comment Pirassununga Air Force Farm (FAYS), une organisation militaire basée à l’Académie de l’Armée de l’Air (AFA), a employé l’analyse des coûts comme balise pour l’optimisation de la gestion et des dépenses publiques. L’ensemble du projet visait à répondre à la demande organisationnelle de maturation de la gestion publique et avait pour portée la connaissance du coût unitaire historique des actifs produits au cours de l’exercice 2019. L’analyse a utilisé la méthode ABC (Activity Based Costing) pour préparer le rapport et a cherché à servir de subvention pour aider la direction à prendre des décisions plus affirmées pour améliorer les dépenses publiques.

Contexte opérationnel

Fondée en 1942, FAYS a une superficie de 6 502 hectares dans l’État de São Paulo. Il s’agit d’une organisation militaire de l’armée de l’air brésilienne, dont la mission est l’occupation productive des terres de la garnison de l’armée de l’air de Pirassununga par des activités agricoles, qui aboutissent à la production de produits alimentaires vendus en interne et en externe à l’organisation, conformément à la planification stratégique en vigueur.

Principaux défis

L’opinion publique est devenue de plus en plus exigeante quant à l’efficacité de la gestion publique et à l’optimisation et l’amélioration des dépenses publiques, ce qui a conduit au renforcement de la culture des coûts comme solution prometteuse pour atteindre ces objectifs. Dans ce contexte, pour répondre à la demande organisationnelle de connaissance du coût unitaire historique des biens produits par le Trésor, FAYS s’est engagé dans une enquête sur les coûts des processus et macro-processus développés au sein de l’OM, en étudiant les possibilités de suivi des coûts indirects, afin de produire des informations utiles pour aider la gestion.

Planification stratégique

La première décision à prendre pour la préparation du rapport a été de savoir sur quoi portera le système d’accumulation des coûts, considérant qu’il peut se faire soit par projet, soit par activité. Les coûts de projet doivent être accumulés par ordre, et sont ceux liés à la prestation de services ou à la production de biens liés à des projets spécifiques, avec des dates de début et de fin prévues ; tandis que les coûts d’activité doivent être accumulés par processus, et se réfèrent à des activités de nature typique, qui se produisent en permanence. Dans le cas du projet FAYS, le système d’accumulation par processus a été appliqué, en fixant comme date de périmètre d’analyse de l’unité de production végétale la période du 06/01/2018 au 31/05/2019 et comme date de périmètre de l’unité de production animale et industrielle la période du 01/01/2019 au 31/12/2019.

Considérant que, contrairement aux pratiques légales dans le secteur privé, le choix de la méthode de calcul des coûts dans le secteur public n’est pas restrictif, il a été nécessaire de choisir la méthode de calcul des coûts qui serait utilisée dans l’analyse. En tenant compte du fait que les projets FAYS précédents ont déjà utilisé la méthode de l’Activity Based Costing, la méthode ABC était la plus favorable pour l’exécution de ce projet.

Une fois la méthode de calcul des coûts définie, la structure organisationnelle de FAYS a été analysée et il a été établi que le travail serait consacré à l’analyse des processus primaires de toute l’organisation, ceux-ci étant considérés comme essentiels pour l’accomplissement de la mission institutionnelle, c’est-à-dire les processus qui se rapportent directement au complexe de production de la ferme, qui est divisé en trois unités de production : Végétale, Animale et Industrielle. En plus de ces trois unités, l’aspect commercial de la mission, qui est la distribution des biens produits ou transformés sur l’exploitation, fait que les activités commerciales sont également incluses dans la liste des processus primaires. Pour les autres processus non primaires, tels que la gestion du personnel et les activités d’infrastructure, les coûts ont été enregistrés comme des dépenses.

Sous l’optique de cette approche, il est devenu indispensable, pour assurer la continuité de l’engagement dans le domaine de la comptabilité analytique avec la fluidité souhaitée, l’acquisition d’un logiciel qui puisse optimiser le travail requis pour le projet. Dans cette recherche, une licence temporaire du logiciel MyABCM a été engagée.

Projet de gestion des coûts

Comme le recommande le Manuel d’information sur les coûts du gouvernement fédéral (MIC), c’est à partir du développement de leur propre modélisation que les organisations commencent à progresser dans la culture des coûts. Dans ce sens, pour optimiser les analyses et comprendre la logique des calculs à effectuer, il est devenu nécessaire d’élaborer des organigrammes de coûts (avec des sous-centres de coûts) qui reflètent l’interrelation entre les activités qui composent les processus du Complexe Productif FAYS dans le périmètre référencé.

Une fois que les sous-centres de coûts qui reflètent la consommation des ressources par les activités étaient connus et que leur interrelation était comprise, il est devenu nécessaire de calculer les valeurs monétaires dépensées cumulativement dans les processus pour calculer le coût unitaire des objets d’intérêt.

Par conséquent, l’ordre de priorité suivant a été envisagé pour l’attribution des coûts aux activités et aux objets d’intérêt : l’attribution directe (lorsqu’il y a une identification objective du sacrifice des ressources pour le développement d’une activité ou d’une activité pour la livraison d’un produit) ; le traçage (lorsqu’une relation de cause à effet est recherchée par l’utilisation de facteurs) ; et la répartition (un critère plus arbitraire qui devrait être évité du point de vue de la gestion).

Après avoir effectué les étapes préliminaires, le résultat souhaité a été obtenu en traitant la demande elle-même. Celle-ci a pour paramètre de calculer le Coût Unitaire en divisant les coûts qui ont été accumulés dans les répartitions, par le « Volume Entré » de chaque objet de vérification, c’est-à-dire par la quantité totale d’unités produites pendant la période considérée.

Dans ce contexte, afin d’optimiser les analyses de gestion, des « triggers » ont été créés le long de la modélisation des coûts pour permettre un certain roulement des résultats basés sur la même entrée. Ainsi, il a été décidé de nommer les différentes compositions pour améliorer la compréhension des analyses à venir, qui sont le coût de base, le coût budgété, le coût de production et le prix de revient.

Coût de base :

Comprend la consommation des matériaux utilisés dans la production, et le règlement des services appliqués dans les activités de production.

Coût budgété :

Comprend la consommation de matériaux utilisés dans la production, le règlement des services appliqués aux activités de production et l’amortissement des actifs permanents affectés aux secteurs productifs dans les contrôles d’actifs de SILOMS (Système intégré de logistique des matériaux et des services).

Coût de production :

Composé par la consommation de matériaux utilisés dans la production ; le règlement des services utilisés dans les activités productives ; l’amortissement du matériel permanent affecté aux secteurs productifs dans SILOMS ; et la main-d’œuvre affectée aux secteurs productifs dans SIGPES (Système d’information de gestion du personnel).

Prix de revient :

Composé de la consommation de matériaux utilisés dans la production ; du règlement des services appliqués dans les activités de production ; de l’amortissement du matériel permanent affecté aux secteurs productifs dans les contrôles d’actifs de SILOMS ; de la main-d’œuvre militaire affectée aux secteurs productifs dans SIGPES ; et des frais de commercialisation.

Dans cette optique, en plus de guider la tarification publique, l’évaluation des stocks de production, la rétroanalyse des pratiques opérationnelles employées dans la chaîne de production, la promotion de l’amélioration des performances des gestionnaires par des actions de benchmarking, la réingénierie des produits, la réduction des déchets, ainsi que la faisabilité des changements dans le portefeuille actuel, la pratique de la mesure des coûts unitaires des biens produits par le Trésor peut certainement être employée comme un outil d’amélioration continue pour l’organisation.

Conclusion

À partir de l’approche théorique et de l’analyse des résultats obtenus par la mise en œuvre d’un modèle de gestion des coûts utilisant la méthodologie ABC, il est prévu que l’objectif proposé a été atteint et il est suggéré que FAYS continue à poursuivre l’amélioration continue en matière de comptabilité analytique, en se concentrant sur les objectifs de qualité des dépenses publiques.

Récapitulons quelques points triviaux qui sous-tendent le « Coût par activité ».

Contrôle associé aux coûts directs et indirects ;

Critères d’attribution respectant une relation de cause à effet

La robustesse dans l’analyse des données ;

Identifier toutes les activités liées aux services/produits, aux clients et aux canaux ;

Traçabilité des dépenses ;

Des informations exactes pour la prise de décision ;

Et bien plus encore.

Si ce terme vous est déjà familier, poursuivons et voyons pourquoi l’ABC (comptabilité par activités) a le pouvoir de faire augmenter votre rentabilité.

Quel est l’objectif principal de la méthode ABC ?

Allons droit au but.

L’objectif de la méthode ABC est de contrôler au maximum les coûts indirects (également appelés frais généraux) et les coûts directs associés à un produit, un service, un client ou un canal.

Grâce à un système de calcul des coûts utilisant des facteurs qui respectent une relation de cause à effet et visant à apporter une analyse avancée des coûts par activité au sein de l’opération.

Et avec cet éventail dense de données, filtrer intelligemment les chiffres et les transformer en décisions stratégiques.

Prise de décision basée sur des données

La première étape provient de ce que nous appelons la « culture axée sur les données ».

C’est l’habitude naturelle de TOUJOURS prendre des décisions fondées sur les données recueillies et non sur des sentiments.

Tout commence par l’identification des KPIs (key performance indicators), qui sont nos indicateurs clés de performance.

Ai-je besoin d’avoir des KPIs ?

Si vous voulez prendre des décisions basées sur des données et pas seulement sur l’intuition, oui.

Les indicateurs de performance permettent de mesurer dans quelle mesure une stratégie génère ou non le résultat escompté.

Il est important de mentionner que les KPIs sont toujours mesurables et concrets.

Mes données ne sont pas concluantes, que faire maintenant ?

L’analyse des données est quelque chose d’automatique dans les grandes entreprises, cependant, la création de stratégies et la définition des prochaines étapes ne sont pas toujours fournies par une étude en plus de ce qui a déjà été collecté et digéré.

La méthode de calcul des coûts ABC est utile pour les entreprises qui ont déjà cette culture axée sur les données et qui recherchent l’optimisation par une analyse détaillée des données.

Plus vous en savez sur le montant et l’endroit où vos ressources sont dépensées, plus vos améliorations liées à la gestion des coûts seront précises.

Et c’est ce que nous proposons à MyABCM.

Tarification

La méthode ABC aboutit à une analyse avancée des coûts basée sur chaque activité impliquée dans la production d’un certain produit, la prestation d’un certain service ou le service à un certain client ou canal.

La tarification entre en jeu ici.

Ce qui constitue l’un des plus grands défis d’une entreprise peut être facilité par l’application de la méthode ABC.

N’oubliez pas que si vous ne calculez pas vos coûts totaux, vous risquez d’obtenir des prix inférieurs à la normale, ce qui se traduira par une marge bénéficiaire défavorable pour l’entreprise.

Avec le contrôle de toutes les dépenses segmentées dans la paume de votre main, la tarification devient plus claire et effectivement correcte. La conséquence en est un impact réel sur les négociations avec les clients, les politiques de rabais et le commissionnement des vendeurs, ce qui se traduit finalement par un plus grand profit pour l’entreprise !

Avantages d’ABC :

1. Des données fiables et précises tout au long de la chaîne de valeur

La possibilité de pouvoir gérer précisément tous les coûts de l’organisation. Cela ouvre la possibilité de prendre des décisions plus affirmées sur les domaines où agir pour réduire les coûts, investir et même servir les meilleurs canaux et clients du point de vue de la rentabilité.

2. Relier les frais généraux aux produits, services, canaux et clients qui les consomment réellement.

Au lieu d’associer le même coût à tous les produits, services, clients et canaux, vous pouvez allouer la juste valeur consommée par chacun.

Cela permet également d’identifier les coûts qui s’appliquent à plus d’un segment, ce qui rend cette fonctionnalité plus précieuse car elle élimine potentiellement les distorsions dans le calcul des coûts.

3. Évaluer l’efficacité de la production et appliquer des améliorations

La méthode ABC permet d’attribuer une valeur aux coûts indirects, en travaillant les données comme s’il s’agissait de coûts directs. En fractionnant les coûts indirects et en les répartissant par activité, nous pouvons rechercher des progrès avec précision.

De la même manière, nous pouvons rendre les processus plus efficaces et suivre correctement les principaux KPIs de chaque activité de l’organisation.

4. Données exactes pour atteindre la marge de profit souhaitée

Disposer de données précises aura un impact direct sur la prise de décision d’un dirigeant. Ouvrant la possibilité de réduire ou de transférer les coûts de production et d’appliquer des stratégies de prix efficaces pour obtenir une marge de profit adéquate.

5. Avantages uniques

D’autres méthodes ne peuvent pas couvrir ce que la méthode de calcul des coûts ABC fournit.

Directement liée à la particularité de la comptabilité par activités, elle permet de mesurer les dépenses directement liées aux activités, aussi petites soient-elles.

Comment puis-je savoir si je dois utiliser un système ABC ?

Toutes les questions ci-dessous doivent être répondues par un oui.

Avez-vous une diversité de produits et de services ?

Diversité des clients et des canaux de distribution

Diversité des processus ?

Vos frais généraux sont-ils élevés et avez-vous du mal à les affecter correctement aux produits, services, clients et canaux ?

Avez-vous remarqué que votre marge a diminué au cours des dernières années, souvent même si vos revenus sont plus élevés ?

Utilisez-vous des données pour prendre des décisions ?

Avez-vous des problèmes de tarification ?

Vous êtes donc préparé.

Pour être clair, il n’y a pas que des avantages.

Mais c’est la solution à de nombreux problèmes complexes pour ceux qui cherchent à optimiser les coûts grâce à un système robuste.

Après avoir lu cet article, vous aurez certainement les réponses à la question de savoir comment la gestion des coûts ABC peut augmenter vos bénéfices.

MyABCM, a annoncé aujourd’hui que sa solution MyABCM – Cost Management and Profitability est désormais disponible sur SAP® Store, la place de marché en ligne pour les offres SAP et celles des partenaires. Intégrée à SAP HANA®, MyABCM offre une technologie de pointe pour gérer les coûts et la rentabilité.

« Alors que nos clients mûrissent dans leur expérience approfondie des coûts et de la rentabilité, l’importance de l’intégration avec SAP ne peut être surestimée », a déclaré Andre Sanseverino, Global VP Sales and Marketing de MyABCM. « Avec l’expertise et le leadership de MyABCM sur le marché, les entreprises qui utilisent la technologie SAP auront désormais accès à un package moderne complet pour la modélisation et l’analyse des coûts et de la rentabilité, fournissant aux clients des outils de prise de décision stratégique. »

MyABCM a contribué à transformer la façon dont les entreprises vivent la gestion des coûts et de la rentabilité en fournissant de puissants outils en temps réel qui ont un impact sur le travail quotidien de plus de 1 000 entreprises dans plus de 50 pays. Les clients ont également accès à des outils de prise de décision sophistiqués, à des simulations d’hypothèses, etc. La solution est disponible sur site ou dans le cloud en quelques clics seulement. Demandez un essai gratuit sur SAP Store.

La solution intégrée permet aux clients de :

Comprendre la rentabilité des produits et des services

Augmenter la rentabilité grâce à des outils d’analyse puissants

Améliorer les facteurs de coûts et les affectations qui incluent les dépenses indirectes

Effectuez des simulations et des analyses de planification sophistiquées.

Fournir une solution de gestion intégrée à SAP

SAP Store, disponible sur store.sap.com, offre une expérience client numérique simplifiée et connectée pour trouver, essayer, acheter et renouveler plus de 2 000 solutions de SAP et de ses partenaires. Les clients peuvent y trouver les solutions SAP et les solutions validées par SAP dont ils ont besoin pour développer leur activité. Et pour chaque achat effectué sur SAP Store, SAP plante un arbre. MyABCM est un partenaire du programme SAP® PartnerEdge®. Le programme SAP PartnerEdge fournit les outils, les avantages et l’assistance nécessaires pour faciliter la création d’applications de haute qualité et perturbatrices, axées sur des besoins commerciaux spécifiques, rapidement et à moindre coût.

À propos de MyABCM

MyABCM est une organisation internationale qui offre des solutions pour contrôler les coûts et optimiser les profits. Notre mission principale est d’aider les entreprises à obtenir une compréhension détaillée et approfondie de leurs coûts et à prendre de meilleures décisions sur la base d’informations fiables. La société offre une gamme complète de solutions de contrôle des coûts et de rentabilité, allant des prototypes et installations pilotes aux systèmes d’information intégrés, d’entreprise et mondiaux. Visitez www.myabcm.com pour plus d’informations.

SAP et les autres produits et services SAP mentionnés dans le présent document, ainsi que leurs logos respectifs, sont des marques commerciales ou des marques déposées de SAP SE en Allemagne et dans d’autres pays. Veuillez consulter https://www.sap.com/copyright pour obtenir des informations et des avis supplémentaires sur les marques. Tous les autres noms de produits et de services mentionnés sont les marques de leurs sociétés respectives.

Dans l’environnement actuel, la concurrence sur les différents segments commerciaux est accrue. Cela est dû au profil de plus en plus exigeant des consommateurs d’aujourd’hui, puisque, avec le soutien des outils numériques, il est possible d’avoir accès à différentes options de service en quelques clics, en choisissant celle qui s’avère être la plus idéale. Pour cette raison, afin de bien faire et d’assurer une bonne position sur le marché, il est nécessaire de prendre les bonnes décisions et de faire les bons choix.

Sur ce point, de nombreux gestionnaires finissent par abandonner, car le grand volume d’informations généré dans les départements Finances, Service client, Gestion du personnel, entre autres, finit par rendre le travail administratif de plus en plus difficile. Sachez toutefois qu’il existe des moyens de résoudre ce problème. L’un d’eux consiste à déployer un logiciel de pilotage ou de gestion de la performance. Grâce à lui, vous pourrez prendre les bonnes décisions et améliorer les résultats de votre entreprise.

Vous souhaitez en savoir plus sur ce sujet ? Nous avons préparé cet article avec les principales informations. Lisez-le et restez à la page !

Comment les logiciels de gestion aident-ils à la prise de décision de l’entreprise ?

Dans le processus de croissance d’une entreprise, il est normal que le nombre de tâches et d’activités dans l’environnement interne augmente progressivement. En effet, en développant vos services, il y aura davantage de données sur le public de consommateurs, d’informations sur les investissements, les flux de trésorerie et bien d’autres demandes. Pour gérer ce grand volume de tâches, de nombreuses entreprises s’appuient encore sur des outils traditionnels, tels que les feuilles de calcul Excel, les fichiers Word et les calendriers numériques pour contrôler les dates, et utilisent encore des mécanismes manuels de collecte des données.

Cependant, ces caractéristiques peuvent limiter l’efficacité des processus de gestion et compromettre la prise de décision de l’entreprise, car des problèmes tels que des erreurs humaines peuvent survenir lors de l’analyse et la gestion des données. C’est pour cette raison que les logiciels de gestion ont été créés pour optimiser le travail des contrôleurs de gestion. Découvrez quelques facteurs qui attestent de l’utilité de cet outil dans votre entreprise !

Génération d’informations précises

Comme nous l’avons déjà mentionné, lorsque l’on utilise des moyens de gestion manuels, tels que des feuilles de calcul et des documents, pour l’interprétation des résultats, il y a plus de risques d’échecs et d’erreurs dans le processus, car ce contrôle peut être sujet à l’erreur humaine. En revanche, l’utilisation d’un logiciel de gestion pour aider à la prise de décision permet de garantir une plus grande sécurité des données et des informations. En effet, la plateforme logicielle elle-même fait office de « conteneur de données », en plus de disposer d’un stockage pour assurer la protection et la diffusion des résultats.

Aide à l’analyse des données

Une autre caractéristique d’un système de gestion qui fait toute la différence lors de l’analyse des données est le fait que cet outil intègre des informations provenant de divers secteurs de l’entreprise. Ainsi, les dirigeants sont en mesure de déterminer clairement comment les activités internes progressent et, sur cette base, de créer des plans d’action efficaces pour l’entreprise.

Contribue à une prise de décision rapide

Enfin, il est important de souligner que la mise en place d’un logiciel, en permettant une meilleure visualisation des demandes et des activités menées au sein de chaque département de l’entreprise, contribue à ce que les dirigeants puissent interpréter rapidement les besoins et planifier des solutions . Cela permet à vos produits ou services d’être plus performants face à la concurrence.

Voilà donc les principales informations sur la façon dont les logiciels aident à la prise de décision de l’entreprise. Vous pouvez constater qu’en investissant dans ces solutions, votre entreprise sera en mesure d’améliorer de manière exponentielle la productivité et la performance des activités de gestion de l’entreprise.

Vous avez aimé l’article et vous voulez en savoir plus sur notre outil ? Alors contactez-nous et découvrez nos solutions !

Avis de non-responsabilité: Ce site utilise des cookies pour améliorer votre navigation, les données sont stockées pour l'analyse et la production de contenu adapté à votre intérêt. En cliquant sur accepter, vous acceptez de stocker des cookies sur votre appareil.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.