« En plus de favoriser les actions de benchmarking, de soutenir la valorisation des stocks et de soutenir la tarification publique, l’utilisation de la solution MyABCM a optimisé la pratique de la mesure des coûts unitaires au profit des objectifs d’amélioration continue et de qualité des dépenses publiques au sein de l’Armée de l’air. »

Samara Lima e Andrade

Capitaine Intendant

Chef de la Division de Pirassununga Air Force Farm

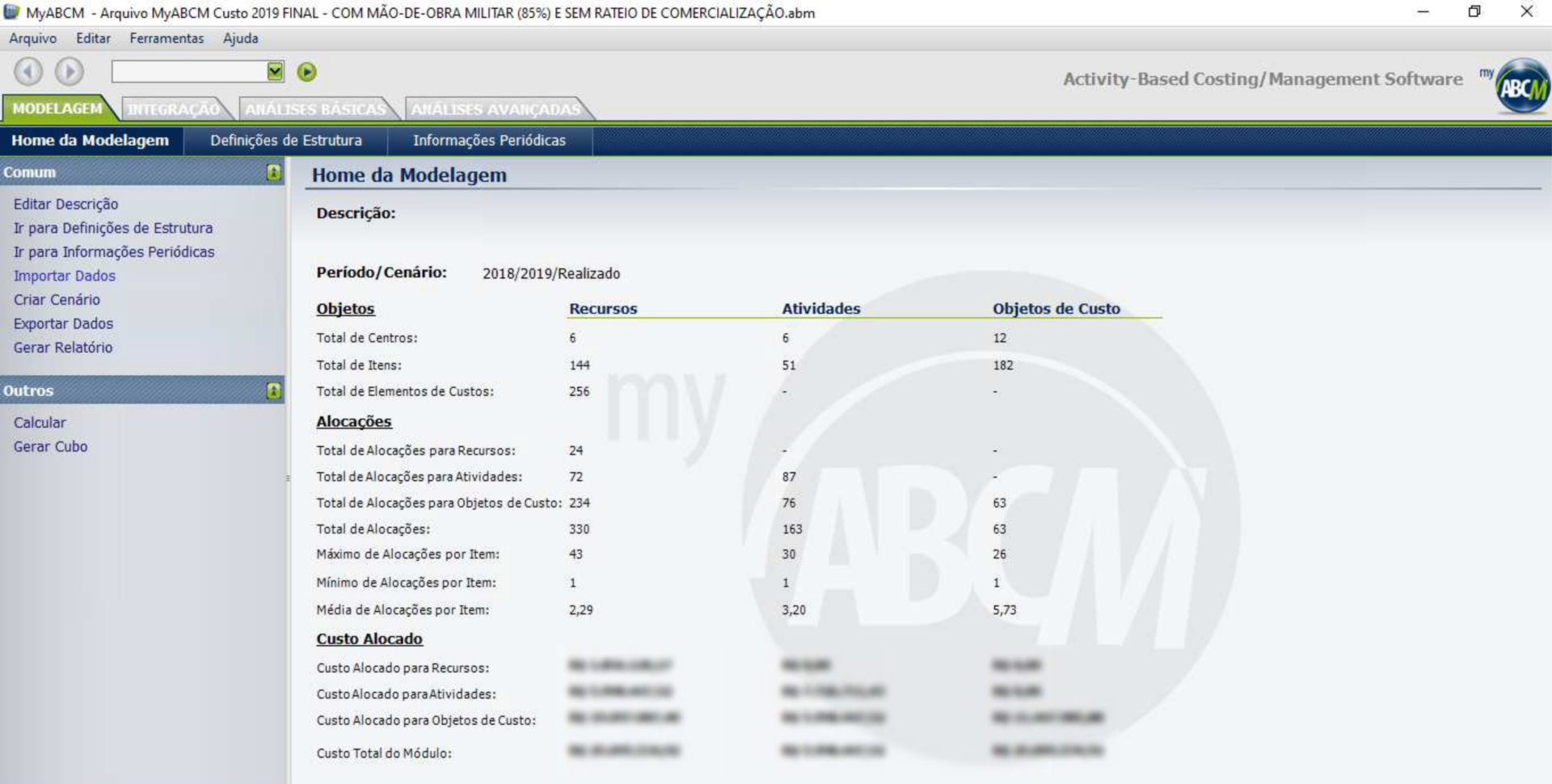

Cette étude de cas vise à présenter comment Pirassununga Air Force Farm (FAYS), une organisation militaire basée à l’Académie de l’Armée de l’Air (AFA), a employé l’analyse des coûts comme balise pour l’optimisation de la gestion et des dépenses publiques. L’ensemble du projet visait à répondre à la demande organisationnelle de maturation de la gestion publique et avait pour portée la connaissance du coût unitaire historique des actifs produits au cours de l’exercice 2019. L’analyse a utilisé la méthode ABC (Activity Based Costing) pour préparer le rapport et a cherché à servir de subvention pour aider la direction à prendre des décisions plus affirmées pour améliorer les dépenses publiques.

Contexte opérationnel

Fondée en 1942, FAYS a une superficie de 6 502 hectares dans l’État de São Paulo. Il s’agit d’une organisation militaire de l’armée de l’air brésilienne, dont la mission est l’occupation productive des terres de la garnison de l’armée de l’air de Pirassununga par des activités agricoles, qui aboutissent à la production de produits alimentaires vendus en interne et en externe à l’organisation, conformément à la planification stratégique en vigueur.

Principaux défis

L’opinion publique est devenue de plus en plus exigeante quant à l’efficacité de la gestion publique et à l’optimisation et l’amélioration des dépenses publiques, ce qui a conduit au renforcement de la culture des coûts comme solution prometteuse pour atteindre ces objectifs. Dans ce contexte, pour répondre à la demande organisationnelle de connaissance du coût unitaire historique des biens produits par le Trésor, FAYS s’est engagé dans une enquête sur les coûts des processus et macro-processus développés au sein de l’OM, en étudiant les possibilités de suivi des coûts indirects, afin de produire des informations utiles pour aider la gestion.

Planification stratégique

La première décision à prendre pour la préparation du rapport a été de savoir sur quoi portera le système d’accumulation des coûts, considérant qu’il peut se faire soit par projet, soit par activité. Les coûts de projet doivent être accumulés par ordre, et sont ceux liés à la prestation de services ou à la production de biens liés à des projets spécifiques, avec des dates de début et de fin prévues ; tandis que les coûts d’activité doivent être accumulés par processus, et se réfèrent à des activités de nature typique, qui se produisent en permanence. Dans le cas du projet FAYS, le système d’accumulation par processus a été appliqué, en fixant comme date de périmètre d’analyse de l’unité de production végétale la période du 06/01/2018 au 31/05/2019 et comme date de périmètre de l’unité de production animale et industrielle la période du 01/01/2019 au 31/12/2019.

Considérant que, contrairement aux pratiques légales dans le secteur privé, le choix de la méthode de calcul des coûts dans le secteur public n’est pas restrictif, il a été nécessaire de choisir la méthode de calcul des coûts qui serait utilisée dans l’analyse. En tenant compte du fait que les projets FAYS précédents ont déjà utilisé la méthode de l’Activity Based Costing, la méthode ABC était la plus favorable pour l’exécution de ce projet.

Une fois la méthode de calcul des coûts définie, la structure organisationnelle de FAYS a été analysée et il a été établi que le travail serait consacré à l’analyse des processus primaires de toute l’organisation, ceux-ci étant considérés comme essentiels pour l’accomplissement de la mission institutionnelle, c’est-à-dire les processus qui se rapportent directement au complexe de production de la ferme, qui est divisé en trois unités de production : Végétale, Animale et Industrielle. En plus de ces trois unités, l’aspect commercial de la mission, qui est la distribution des biens produits ou transformés sur l’exploitation, fait que les activités commerciales sont également incluses dans la liste des processus primaires. Pour les autres processus non primaires, tels que la gestion du personnel et les activités d’infrastructure, les coûts ont été enregistrés comme des dépenses.

Sous l’optique de cette approche, il est devenu indispensable, pour assurer la continuité de l’engagement dans le domaine de la comptabilité analytique avec la fluidité souhaitée, l’acquisition d’un logiciel qui puisse optimiser le travail requis pour le projet. Dans cette recherche, une licence temporaire du logiciel MyABCM a été engagée.

Projet de gestion des coûts

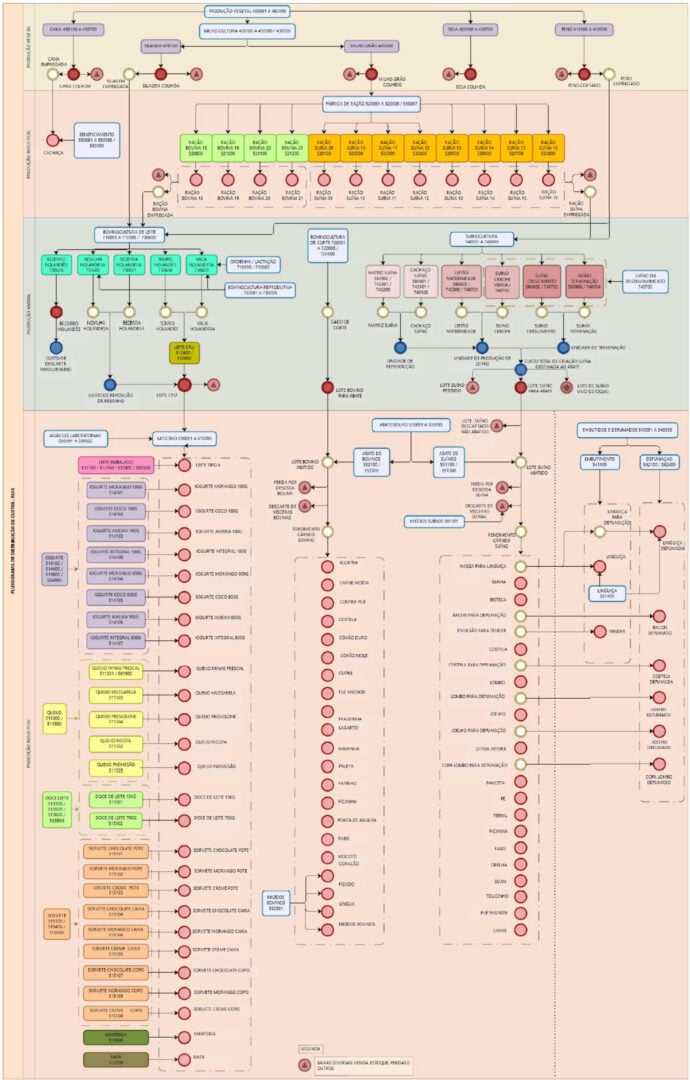

Comme le recommande le Manuel d’information sur les coûts du gouvernement fédéral (MIC), c’est à partir du développement de leur propre modélisation que les organisations commencent à progresser dans la culture des coûts. Dans ce sens, pour optimiser les analyses et comprendre la logique des calculs à effectuer, il est devenu nécessaire d’élaborer des organigrammes de coûts (avec des sous-centres de coûts) qui reflètent l’interrelation entre les activités qui composent les processus du Complexe Productif FAYS dans le périmètre référencé.

Une fois que les sous-centres de coûts qui reflètent la consommation des ressources par les activités étaient connus et que leur interrelation était comprise, il est devenu nécessaire de calculer les valeurs monétaires dépensées cumulativement dans les processus pour calculer le coût unitaire des objets d’intérêt.

Par conséquent, l’ordre de priorité suivant a été envisagé pour l’attribution des coûts aux activités et aux objets d’intérêt : l’attribution directe (lorsqu’il y a une identification objective du sacrifice des ressources pour le développement d’une activité ou d’une activité pour la livraison d’un produit) ; le traçage (lorsqu’une relation de cause à effet est recherchée par l’utilisation de facteurs) ; et la répartition (un critère plus arbitraire qui devrait être évité du point de vue de la gestion).

Après avoir effectué les étapes préliminaires, le résultat souhaité a été obtenu en traitant la demande elle-même. Celle-ci a pour paramètre de calculer le Coût Unitaire en divisant les coûts qui ont été accumulés dans les répartitions, par le « Volume Entré » de chaque objet de vérification, c’est-à-dire par la quantité totale d’unités produites pendant la période considérée.

Dans ce contexte, afin d’optimiser les analyses de gestion, des « triggers » ont été créés le long de la modélisation des coûts pour permettre un certain roulement des résultats basés sur la même entrée. Ainsi, il a été décidé de nommer les différentes compositions pour améliorer la compréhension des analyses à venir, qui sont le coût de base, le coût budgété, le coût de production et le prix de revient.

Coût de base :

Comprend la consommation des matériaux utilisés dans la production, et le règlement des services appliqués dans les activités de production.

Coût budgété :

Comprend la consommation de matériaux utilisés dans la production, le règlement des services appliqués aux activités de production et l’amortissement des actifs permanents affectés aux secteurs productifs dans les contrôles d’actifs de SILOMS (Système intégré de logistique des matériaux et des services).

Coût de production :

Composé par la consommation de matériaux utilisés dans la production ; le règlement des services utilisés dans les activités productives ; l’amortissement du matériel permanent affecté aux secteurs productifs dans SILOMS ; et la main-d’œuvre affectée aux secteurs productifs dans SIGPES (Système d’information de gestion du personnel).

Prix de revient :

Composé de la consommation de matériaux utilisés dans la production ; du règlement des services appliqués dans les activités de production ; de l’amortissement du matériel permanent affecté aux secteurs productifs dans les contrôles d’actifs de SILOMS ; de la main-d’œuvre militaire affectée aux secteurs productifs dans SIGPES ; et des frais de commercialisation.

Dans cette optique, en plus de guider la tarification publique, l’évaluation des stocks de production, la rétroanalyse des pratiques opérationnelles employées dans la chaîne de production, la promotion de l’amélioration des performances des gestionnaires par des actions de benchmarking, la réingénierie des produits, la réduction des déchets, ainsi que la faisabilité des changements dans le portefeuille actuel, la pratique de la mesure des coûts unitaires des biens produits par le Trésor peut certainement être employée comme un outil d’amélioration continue pour l’organisation.

Conclusion

À partir de l’approche théorique et de l’analyse des résultats obtenus par la mise en œuvre d’un modèle de gestion des coûts utilisant la méthodologie ABC, il est prévu que l’objectif proposé a été atteint et il est suggéré que FAYS continue à poursuivre l’amélioration continue en matière de comptabilité analytique, en se concentrant sur les objectifs de qualité des dépenses publiques.

Récapitulons quelques points triviaux qui sous-tendent le « Coût par activité ».

Contrôle associé aux coûts directs et indirects ;

Critères d’attribution respectant une relation de cause à effet

La robustesse dans l’analyse des données ;

Identifier toutes les activités liées aux services/produits, aux clients et aux canaux ;

Traçabilité des dépenses ;

Des informations exactes pour la prise de décision ;

Et bien plus encore.

Si ce terme vous est déjà familier, poursuivons et voyons pourquoi l’ABC (comptabilité par activités) a le pouvoir de faire augmenter votre rentabilité.

Quel est l’objectif principal de la méthode ABC ?

Allons droit au but.

L’objectif de la méthode ABC est de contrôler au maximum les coûts indirects (également appelés frais généraux) et les coûts directs associés à un produit, un service, un client ou un canal.

Grâce à un système de calcul des coûts utilisant des facteurs qui respectent une relation de cause à effet et visant à apporter une analyse avancée des coûts par activité au sein de l’opération.

Et avec cet éventail dense de données, filtrer intelligemment les chiffres et les transformer en décisions stratégiques.

Prise de décision basée sur des données

La première étape provient de ce que nous appelons la « culture axée sur les données ».

C’est l’habitude naturelle de TOUJOURS prendre des décisions fondées sur les données recueillies et non sur des sentiments.

Tout commence par l’identification des KPIs (key performance indicators), qui sont nos indicateurs clés de performance.

Ai-je besoin d’avoir des KPIs ?

Si vous voulez prendre des décisions basées sur des données et pas seulement sur l’intuition, oui.

Les indicateurs de performance permettent de mesurer dans quelle mesure une stratégie génère ou non le résultat escompté.

Il est important de mentionner que les KPIs sont toujours mesurables et concrets.

Mes données ne sont pas concluantes, que faire maintenant ?

L’analyse des données est quelque chose d’automatique dans les grandes entreprises, cependant, la création de stratégies et la définition des prochaines étapes ne sont pas toujours fournies par une étude en plus de ce qui a déjà été collecté et digéré.

La méthode de calcul des coûts ABC est utile pour les entreprises qui ont déjà cette culture axée sur les données et qui recherchent l’optimisation par une analyse détaillée des données.

Plus vous en savez sur le montant et l’endroit où vos ressources sont dépensées, plus vos améliorations liées à la gestion des coûts seront précises.

Et c’est ce que nous proposons à MyABCM.

Tarification

La méthode ABC aboutit à une analyse avancée des coûts basée sur chaque activité impliquée dans la production d’un certain produit, la prestation d’un certain service ou le service à un certain client ou canal.

La tarification entre en jeu ici.

Ce qui constitue l’un des plus grands défis d’une entreprise peut être facilité par l’application de la méthode ABC.

N’oubliez pas que si vous ne calculez pas vos coûts totaux, vous risquez d’obtenir des prix inférieurs à la normale, ce qui se traduira par une marge bénéficiaire défavorable pour l’entreprise.

Avec le contrôle de toutes les dépenses segmentées dans la paume de votre main, la tarification devient plus claire et effectivement correcte. La conséquence en est un impact réel sur les négociations avec les clients, les politiques de rabais et le commissionnement des vendeurs, ce qui se traduit finalement par un plus grand profit pour l’entreprise !

Avantages d’ABC :

1. Des données fiables et précises tout au long de la chaîne de valeur

La possibilité de pouvoir gérer précisément tous les coûts de l’organisation. Cela ouvre la possibilité de prendre des décisions plus affirmées sur les domaines où agir pour réduire les coûts, investir et même servir les meilleurs canaux et clients du point de vue de la rentabilité.

2. Relier les frais généraux aux produits, services, canaux et clients qui les consomment réellement.

Au lieu d’associer le même coût à tous les produits, services, clients et canaux, vous pouvez allouer la juste valeur consommée par chacun.

Cela permet également d’identifier les coûts qui s’appliquent à plus d’un segment, ce qui rend cette fonctionnalité plus précieuse car elle élimine potentiellement les distorsions dans le calcul des coûts.

3. Évaluer l’efficacité de la production et appliquer des améliorations

La méthode ABC permet d’attribuer une valeur aux coûts indirects, en travaillant les données comme s’il s’agissait de coûts directs. En fractionnant les coûts indirects et en les répartissant par activité, nous pouvons rechercher des progrès avec précision.

De la même manière, nous pouvons rendre les processus plus efficaces et suivre correctement les principaux KPIs de chaque activité de l’organisation.

4. Données exactes pour atteindre la marge de profit souhaitée

Disposer de données précises aura un impact direct sur la prise de décision d’un dirigeant. Ouvrant la possibilité de réduire ou de transférer les coûts de production et d’appliquer des stratégies de prix efficaces pour obtenir une marge de profit adéquate.

5. Avantages uniques

D’autres méthodes ne peuvent pas couvrir ce que la méthode de calcul des coûts ABC fournit.

Directement liée à la particularité de la comptabilité par activités, elle permet de mesurer les dépenses directement liées aux activités, aussi petites soient-elles.

Comment puis-je savoir si je dois utiliser un système ABC ?

Toutes les questions ci-dessous doivent être répondues par un oui.

Avez-vous une diversité de produits et de services ?

Diversité des clients et des canaux de distribution

Diversité des processus ?

Vos frais généraux sont-ils élevés et avez-vous du mal à les affecter correctement aux produits, services, clients et canaux ?

Avez-vous remarqué que votre marge a diminué au cours des dernières années, souvent même si vos revenus sont plus élevés ?

Utilisez-vous des données pour prendre des décisions ?

Avez-vous des problèmes de tarification ?

Vous êtes donc préparé.

Pour être clair, il n’y a pas que des avantages.

Mais c’est la solution à de nombreux problèmes complexes pour ceux qui cherchent à optimiser les coûts grâce à un système robuste.

Après avoir lu cet article, vous aurez certainement les réponses à la question de savoir comment la gestion des coûts ABC peut augmenter vos bénéfices.

MyABCM, a annoncé aujourd’hui que sa solution MyABCM – Cost Management and Profitability est désormais disponible sur SAP® Store, la place de marché en ligne pour les offres SAP et celles des partenaires. Intégrée à SAP HANA®, MyABCM offre une technologie de pointe pour gérer les coûts et la rentabilité.

« Alors que nos clients mûrissent dans leur expérience approfondie des coûts et de la rentabilité, l’importance de l’intégration avec SAP ne peut être surestimée », a déclaré Andre Sanseverino, Global VP Sales and Marketing de MyABCM. « Avec l’expertise et le leadership de MyABCM sur le marché, les entreprises qui utilisent la technologie SAP auront désormais accès à un package moderne complet pour la modélisation et l’analyse des coûts et de la rentabilité, fournissant aux clients des outils de prise de décision stratégique. »

MyABCM a contribué à transformer la façon dont les entreprises vivent la gestion des coûts et de la rentabilité en fournissant de puissants outils en temps réel qui ont un impact sur le travail quotidien de plus de 1 000 entreprises dans plus de 50 pays. Les clients ont également accès à des outils de prise de décision sophistiqués, à des simulations d’hypothèses, etc. La solution est disponible sur site ou dans le cloud en quelques clics seulement. Demandez un essai gratuit sur SAP Store.

La solution intégrée permet aux clients de :

Comprendre la rentabilité des produits et des services

Augmenter la rentabilité grâce à des outils d’analyse puissants

Améliorer les facteurs de coûts et les affectations qui incluent les dépenses indirectes

Effectuez des simulations et des analyses de planification sophistiquées.

Fournir une solution de gestion intégrée à SAP

SAP Store, disponible sur store.sap.com, offre une expérience client numérique simplifiée et connectée pour trouver, essayer, acheter et renouveler plus de 2 000 solutions de SAP et de ses partenaires. Les clients peuvent y trouver les solutions SAP et les solutions validées par SAP dont ils ont besoin pour développer leur activité. Et pour chaque achat effectué sur SAP Store, SAP plante un arbre. MyABCM est un partenaire du programme SAP® PartnerEdge®. Le programme SAP PartnerEdge fournit les outils, les avantages et l’assistance nécessaires pour faciliter la création d’applications de haute qualité et perturbatrices, axées sur des besoins commerciaux spécifiques, rapidement et à moindre coût.

À propos de MyABCM

MyABCM est une organisation internationale qui offre des solutions pour contrôler les coûts et optimiser les profits. Notre mission principale est d’aider les entreprises à obtenir une compréhension détaillée et approfondie de leurs coûts et à prendre de meilleures décisions sur la base d’informations fiables. La société offre une gamme complète de solutions de contrôle des coûts et de rentabilité, allant des prototypes et installations pilotes aux systèmes d’information intégrés, d’entreprise et mondiaux. Visitez www.myabcm.com pour plus d’informations.

SAP et les autres produits et services SAP mentionnés dans le présent document, ainsi que leurs logos respectifs, sont des marques commerciales ou des marques déposées de SAP SE en Allemagne et dans d’autres pays. Veuillez consulter https://www.sap.com/copyright pour obtenir des informations et des avis supplémentaires sur les marques. Tous les autres noms de produits et de services mentionnés sont les marques de leurs sociétés respectives.

Dans l’environnement actuel, la concurrence sur les différents segments commerciaux est accrue. Cela est dû au profil de plus en plus exigeant des consommateurs d’aujourd’hui, puisque, avec le soutien des outils numériques, il est possible d’avoir accès à différentes options de service en quelques clics, en choisissant celle qui s’avère être la plus idéale. Pour cette raison, afin de bien faire et d’assurer une bonne position sur le marché, il est nécessaire de prendre les bonnes décisions et de faire les bons choix.

Sur ce point, de nombreux gestionnaires finissent par abandonner, car le grand volume d’informations généré dans les départements Finances, Service client, Gestion du personnel, entre autres, finit par rendre le travail administratif de plus en plus difficile. Sachez toutefois qu’il existe des moyens de résoudre ce problème. L’un d’eux consiste à déployer un logiciel de pilotage ou de gestion de la performance. Grâce à lui, vous pourrez prendre les bonnes décisions et améliorer les résultats de votre entreprise.

Vous souhaitez en savoir plus sur ce sujet ? Nous avons préparé cet article avec les principales informations. Lisez-le et restez à la page !

Comment les logiciels de gestion aident-ils à la prise de décision de l’entreprise ?

Dans le processus de croissance d’une entreprise, il est normal que le nombre de tâches et d’activités dans l’environnement interne augmente progressivement. En effet, en développant vos services, il y aura davantage de données sur le public de consommateurs, d’informations sur les investissements, les flux de trésorerie et bien d’autres demandes. Pour gérer ce grand volume de tâches, de nombreuses entreprises s’appuient encore sur des outils traditionnels, tels que les feuilles de calcul Excel, les fichiers Word et les calendriers numériques pour contrôler les dates, et utilisent encore des mécanismes manuels de collecte des données.

Cependant, ces caractéristiques peuvent limiter l’efficacité des processus de gestion et compromettre la prise de décision de l’entreprise, car des problèmes tels que des erreurs humaines peuvent survenir lors de l’analyse et la gestion des données. C’est pour cette raison que les logiciels de gestion ont été créés pour optimiser le travail des contrôleurs de gestion. Découvrez quelques facteurs qui attestent de l’utilité de cet outil dans votre entreprise !

Génération d’informations précises

Comme nous l’avons déjà mentionné, lorsque l’on utilise des moyens de gestion manuels, tels que des feuilles de calcul et des documents, pour l’interprétation des résultats, il y a plus de risques d’échecs et d’erreurs dans le processus, car ce contrôle peut être sujet à l’erreur humaine. En revanche, l’utilisation d’un logiciel de gestion pour aider à la prise de décision permet de garantir une plus grande sécurité des données et des informations. En effet, la plateforme logicielle elle-même fait office de « conteneur de données », en plus de disposer d’un stockage pour assurer la protection et la diffusion des résultats.

Aide à l’analyse des données

Une autre caractéristique d’un système de gestion qui fait toute la différence lors de l’analyse des données est le fait que cet outil intègre des informations provenant de divers secteurs de l’entreprise. Ainsi, les dirigeants sont en mesure de déterminer clairement comment les activités internes progressent et, sur cette base, de créer des plans d’action efficaces pour l’entreprise.

Contribue à une prise de décision rapide

Enfin, il est important de souligner que la mise en place d’un logiciel, en permettant une meilleure visualisation des demandes et des activités menées au sein de chaque département de l’entreprise, contribue à ce que les dirigeants puissent interpréter rapidement les besoins et planifier des solutions . Cela permet à vos produits ou services d’être plus performants face à la concurrence.

Voilà donc les principales informations sur la façon dont les logiciels aident à la prise de décision de l’entreprise. Vous pouvez constater qu’en investissant dans ces solutions, votre entreprise sera en mesure d’améliorer de manière exponentielle la productivité et la performance des activités de gestion de l’entreprise.

Vous avez aimé l’article et vous voulez en savoir plus sur notre outil ? Alors contactez-nous et découvrez nos solutions !

Directeur des Systèmes d’Information, vous êtes en charge de l’ensemble de l’équipement matériel et de la transmission de l’information au sein de l’entreprise dans laquelle vous évoluez. Votre défi quotidien est de gérer des tâches impondérables tout en anticipant les évolutions des systèmes d’information. Vous gérez et pilotez votre budget informatique dans une optique de création de valeur.

Parce que vous manquez parfois cruellement de temps et de ressources*, nous vous proposons dans cet article un ensemble de techniques et d’outils qui vous permettront d’optimiser vos coûts IT dans une optique stratégique.

DSI : élaboration de budgets et de modèles de coûts

Il existe deux référentiels relatifs à la profession de DSI : le modèle d’analyse des coûts de la production informatique du CRIP et le modèle benchmarking des coûts IT du CIGREF. Le premier exige un suivi plus fin des tâches opérationnelles des équipes de production tandis que le second est plutôt un principe générique de répartition des coûts pour valoriser les services, offres ou produits mis à disposition des différents métiers.

Pour maîtriser ses coûts IT, il est avant tout indispensable de bien les connaître et les évaluer.

Dans une optique d’anticipation de budget DSI, il sera intéressant de s’appuyer sur des éléments tels que :

Le plan stratégique global

L’inventaire des projets réalisés, en cours et à venir

La valeur ajoutée et rentabilité de ces différents projets

Les postes dont le coût pourrait être optimisé

Optimisation des coûts IT

Pour une optimisation de vos coûts IT réussie, nous vous conseillons d’anticiper les performances pouvant être atteintes par le biais de certaines optimisations et de déterminer les délais et ressources nécessaires.

Pour ce faire, nous vous conseillons de suivre les étapes suivantes :

Identifier les besoins réels

Maitriser les dépenses

Optimiser les processus informatiques

La réduction des coûts informatiques peut être réalisée à plusieurs niveaux.

Tout d’abord, l’investissement au sein de technologies efficaces et rentables à long terme est sans doute indispensable. En effet, certaines solutions, telles que MyABCM, vous permettront de réaliser des économies considérables à terme.

Ensuite, l’ensemble de votre infrastructure informatique devra être :

Standardisée, via des applications matérielles et logicielles cohérentes, qui vous éviteront une perte de temps relative à la maitrise de chacun des composants.

A jour, afin d’être au maximum de ses capacités de performance.

Protégée par le biais de logiciels et matériels adéquats.

Automatisée à chaque niveau où cela peut être envisagé ! le but sera ici de réduire au maximum les coûts opérationnels liés à la productivité.

Dans la mesure du possible : virtualisée. En effet, la virtualisation de votre système informatique vous offre la possibilité de mutualiser l’utilisation d’applications et ainsi d’optimiser les capacités de l’ensemble de votre matériel.

DSI : MyABCM est votre meilleur allié !

Le management dans le secteur de l’éducation vise à identifier ainsi qu’à planifier un ensemble de stratégies et d’actions dans le but d’atteindre les objectifs de l’institution éducative en utilisant au mieux les ressources disponibles.

En général, le management dans ce secteur se concentre sur les méthodologies et les pratiques éducatives, en utilisant différents outils, techniques et capital intellectuel pour diriger et guider les équipes pendant l’exécution du projet. Par exemple, le développement des étapes est suivi afin d’identifier les ajustements nécessaires, garantissant la qualité et l’accomplissement des activités.

C’est dans ce contexte que nous avons préparé ce billet pour vous permettre de connaître les meilleures pratiques de gestion dans le secteur de l’éducation et de les mettre en pratique.

Continuez à lire l’article pour en savoir plus sur ce sujet !

Faire une bonne planification

La première étape de toute stratégie de gestion consiste à commencer par structurer le plan du projet. De préférence, créez un document, destiné à toutes les personnes concernées, contenant des orientations sur les actions de l’année scolaire en question, telles que :

le soutien scolaire ;

les horaires des examens

les réunions pédagogiques ;

les événements ;

et autres objectifs de l’année.

Le but est de permettre aux responsables de faciliter le processus de prise de décision. N’oubliez pas que cette planification doit faire l’objet d’une révision périodique afin de procéder aux ajustements et aux mises à jour nécessaires des demandes de l’établissement.

Fixer et suivre les objectifs

La promotion d’une bonne gestion dans le secteur de l’éducation est une tâche qui ne peut être menée à bien avec assurance que si l’institution a des objectifs très bien définis. La détermination des objectifs sert de paramètre aux équipes pédagogiques et aux autres employés impliqués, ayant toutes les raisons d’améliorer l’enseignement.

Fixez des objectifs liés aux performances des élèves et suivez-les pour mesurer des aspects tels que le taux d’abandon et de rétention des élèves et la qualification des enseignants. Ainsi, les responsables disposeront de toutes les données nécessaires pour élaborer des stratégies visant à obtenir de meilleurs résultats.

Communiquer avec l’équipe

Une communication claire et transparente entre le personnel qui compose l’équipe de collaborateurs de l’établissement est essentielle pour la gestion dans le secteur de l’éducation.

Le corps professoral et les autres professionnels qui font partie du quotidien des étudiants doivent avoir une parfaite connaissance des buts et objectifs à atteindre. En outre, l’échange de feedbacks entre l’équipe est important, afin que chacun sache quels sont les points qu’il maîtrise et ceux qu’il doit améliorer.

Investir dans la technologie

L’utilisation de la technologie dans le secteur de l’éducation s’est avérée être un véritable allié, dans et hors de la salle de classe. Cela s’explique par les avancées réalisées par le processus de transformation numérique.

Compte tenu du contexte, investir dans la technologie de gestion dans le secteur de l’éducation, c’est faire bénéficier l’école des avantages de l’automatisation. En plus d’automatiser les tâches manuelles et répétitives, l’équipe enseignante est en mesure de consacrer plus de temps aux méthodologies d’enseignement, tout comme les managers peuvent se concentrer sur les questions stratégiques.

En conclusion, il convient de mentionner que, pour optimiser la gestion dans le secteur de l’éducation à l’aide de la technologie, il est très important de choisir un fournisseur de logiciels crédible et connaissant le domaine.

Vous souhaitez en savoir plus sur les solutions MyABCM pour cartographier les coûts à l’aide de la technologie dans votre entreprise ? Alors contactez notre équipe afin que nous puissions vous montrer le meilleur de l’innovation numérique pour votre entreprise !

L’analyse des coûts dans le secteur informatique consiste essentiellement à réaliser une planification stratégique dont les actions visent à répondre à des demandes spécifiques de l’entreprise. À cette fin, il est essentiel que tous les départements disposent d’outils et de méthodologies pour appliquer la réduction des coûts.

En termes plus simples, nous faisons référence au processus multidisciplinaire et continu de la gouvernance informatique. Son objectif est d’intégrer non seulement les dépenses, mais aussi les services et les projets liés au support.

En employant de bonnes pratiques d’analyse des coûts, il est possible d’ajouter de la valeur à l’entreprise et de fournir des solutions uniques au public. Et c’est ce dont nous allons parler dans ce post, lisez la suite pour en prendre connaissance !

Quelle est l’importance de l’analyse des coûts ?

La planification des coûts d’une entreprise est l’un des meilleurs moyens d’assurer sa survie et sa croissance sur le marché, même en présence des scénarios économiques les plus complexes.

En effet, l’analyse des coûts vise à consolider les données sur les performances financières et l’exécution des activités de l’entreprise. Sur la base de ces informations, les gestionnaires sont en mesure de prendre des décisions plus affirmées concernant les dépenses qui peuvent être éliminées et les actions à entreprendre pour favoriser la rentabilité de l’entreprise.

Comment réaliser l’analyse des coûts dans le secteur technologique ?

Maintenant que vous comprenez l’importance de réaliser l’analyse des coûts informatiques, nous allons vous montrer quelques conseils que vous pouvez mettre en pratique dans votre entreprise. Découvrez-les ci-dessous !

Inscrire les coûts dans une infrastructure

Déterminer les coûts à analyser, c’est-à-dire les cartographier de manière organisée, fonctionnelle et intelligente, permettra au département financier de comptabiliser les dépenses et les investissements avec l’infrastructure nécessaire à la réalisation des activités de l’entreprise.

Répertorier les coûts tangibles et intangibles

Nous savons qu’une grande partie du travail effectué par le secteur informatique se déroule dans l’environnement numérique et, par conséquent, comporte une série de coûts intangibles, tels que l’acquisition de logiciels ERP et CRM, d’API, de plugins, etc. En outre, il est nécessaire de prendre en compte des aspects tels que le temps productif, la fidélité des clients et les délais de livraison.

Il en va de même pour une structure informatique tangible, puisqu’il faut également investir dans le matériel (ordinateurs, appareils mobiles, équipements, etc.) et la main-d’œuvre, par exemple.

S’appuyer sur la technologie pour automatiser les processus

Enfin, l’analyse des coûts peut être optimisée en utilisant des outils technologiques innovants capables d’automatiser les tâches répétitives qui étaient auparavant effectuées par les employés.

En plus de réduire la charge de travail des informaticiens pour les problèmes mineurs, les logiciels de gestion d’entreprise disposent d’un large éventail de ressources qui soutiennent le département comptable et financier.

Après tout, contrairement aux travailleurs humains, ces systèmes sont dotés d’algorithmes qui ne sont pas sensibles aux défaillances et aux problèmes d’ordre, tels que l’oubli, la fatigue ou l’incompréhension. En d’autres termes, ils minimisent la marge d’erreurs, de reprises et de pertes de productivité.

Comme vous pouvez le constater, l’analyse des coûts pour le secteur informatique englobe une série de pratiques et l’utilisation d’outils technologiques qui contribuent au développement de l’entreprise, facilitant ainsi la prise de décisions stratégiques par les gestionnaires.

Vous souhaitez en savoir plus sur les solutions MyABCM pour l’analyse des coûts par la technologie dans votre entreprise ? Alors contactez notre équipe afin que nous puissions vous montrer le meilleur de l’innovation numérique pour votre entreprise !

PARLER À MYABCM !

Jeudi 25 juin 2020, nous avons eu l’honneur de recevoir, Jérôme Metzger – Contrôleur de gestion du Crédit Agricole Payment Services qui nous a partagé son retour d’expérience sur l’implémentation de MyABCM Corporate au sein de son service.

A l’occasion d’une webconférence de haute qualité, il est revenu sur son choix de MyABCM suite à l’arrêt de la solution de costing SAP PCM qui portait initialement son modèle de coûts.

Il a abordé les enjeux de cette migration et notamment les apports de MyABCM dans la préparation de données, la suppression des développements spécifiques et l’analyse de la traçabilité à travers le déversement des données détaillées dans l’application décisionnelle du contrôle de gestion.

Puis, Julien Gadrat, Directeur des projets d’A2 Consulting et David Benattar, Directeur des opérations de MyABCM Europe ont présenté les facteurs différenciateurs de MyABCM vs SAP PCM.

Nous vous proposons de revoir cet événement à travers ce replay.

Environ 500 des plus grandes entreprises américaines – et même le gouvernement américain – ont des départements dédiés à surveiller les mouvements de la concurrence.

Même si ces méthodes « d’espionnage » ne sont pas recommandées, c’est une façon de faire face à l’imprévisible, d’anticiper les surprises et de mesurer les facteurs qui peuvent interférer dans la réussite de votre activité. Et ce n’est pas seulement à l’intérieur du pays.

Cette stratégie est plus connue sous le nom de veille concurrentielle. Elle consiste à capter les informations pertinentes sur vos concurrents, clients, fournisseurs et le marché globalement et on l’utilise non seulement pour réagir à des événements inattendus mais aussi pour anticiper les tendances, mettre en forme un modèle d’entreprise durable et créer des stratégies de croissance.

Dans cet article, nous évoquons la veille concurrentielle et pourquoi votre entreprise doit adopter cette stratégie.

Pourquoi les entreprises devraient adopter ce type de stratégie?

Les entreprises doivent collecter toutes les informations de marché de manière intelligente, non seulement pour comprendre le comportement client mais principalement pour réduire les coûts.

Cela n’en a peut-être pas l’air, mais vos concurrents sont une excellente source de ces informations. Utilisée de manière intelligente, la veille concurrentielle (VC) est un moyen d’apprendre et d’optimiser vos stratégies à court et moyen terme sur la base de votre concurrence.

C’est une méthode pratique et innovante de surveiller les activités et analyser ce que font vos concurrents pour identifier les tendances du marché, évaluer les meilleures opportunités et dépasser les résultats de vos concurrents grâce à une meilleure planification et une meilleure prise de décision.

On pourrait dire « Connaître son ennemi, c’est mieux se connaître soi-même ». Mais la vérité est que la mondialisation, avec ses changements de comportements client et de marchés, qui était vue antérieurement comme une « menace » est devenue désormais une alliée des responsables et contrôleurs qui ont adopté un style plus orienté-résultat.

Comment utiliser la veille concurrentielle?

De nombreuses entreprises se concentrent sur un style informel d’analyse de modèle et de connaissance du marché – au travers de recherches sporadiques, la collecte de données et d’articles de presse non pertinents. Cette pratique s’est avérée inefficace car la plupart des processus sont déjà en cours – ou pire: sont déjà faits.

La veille concurrentielle aide les entreprises à apprendre plus rapidement et modifier leur plan de développement de façon plus innovante. Dans un marché où de plus en plus d’entreprises ont la même proposition de marché, la même présentation et aussi les mêmes produits et services, différencier votre entreprise est la loi sacrée pour créer un avantage compétitif.

L’application de la veille concurrentielle est basée sur des forces telles que l’entrée sur le marché, la puissance de négociation avec les fournisseurs et les acheteurs et les menaces de substitution et de rivalité. Les stratégies utilisées sont basées sur l’analyse de ces informations et l’élaboration d’une équipe de planification qui identifiera les opportunités et les menaces avec une compréhension de l’impact que leurs actions auront sur le marché et sur vos concurrents.

Internet a rendu ce type d’analyse plus simple en raison de la quantité d’information disponible en ligne, où il y a un échange efficace de données entre entreprises, fournisseurs et utilisateurs dans une socialisation qui a lieu en temps réel – ce qui en fait un environnement unique pour la collecte de données.

Il est essentiel pour les entreprises de former les professionnels non seulement à collecter des informations mais à les interpréter de manière proactive.

Toutes les entreprises devraient chercher à être efficace, mais certains d’entre nous ne comprennent toujours pas ce que cela signifie d’être efficace.

Beaucoup de chefs d’entreprise font la confusion entre efficacité et « atteindre des objectifs ». Ils croient que si une entreprise réussit à satisfaire ses engagements, en termes de ses financements ainsi que ses clients, elle est donc compétente mais ce n’est pas vrai. Dans cet article, nous vous apprendrons comment augmenter l’efficacité opérationnelle de votre entreprise en listant quelques points.

Qu’est-ce que l’efficacité opérationnelle? Pourquoi est-ce si important d’y faire attention pour votre entreprise?

Qu’est-ce que l’efficacité opérationnelle?

Le concept d’efficacité opérationnelle englobe la pratique d’amélioration de tous vos processus (toutes les activités de votre entreprise menant à votre produit final ou service). Par exemple, un supermarché a différentes méthodes internes (production, embauche, ventes et communication par exemple) et tous ces processus aident l’entreprise à atteindre un objectif qui peut être en termes de ventes de produits.

Mais même si le supermarché atteint ses objectifs de vente, cela ne veut pas dire qu’il a atteint l’efficacité opérationnelle. Une mauvaise gestion du stock peut entraîner des produits endommagés et des pertes pour l’entreprise. Si le département des achats n’est pas capable d’identifier efficacement les bons fournisseurs, le supermarché passe à côté d’une chance de faire de grosses économies. Ces exemples illustrent donc l’importance de bien connaître votre entreprise parce qu’en fin de compte chaque entreprise possède sa propre réalité en termes de processus.

En tant que chef d’entreprise vous devriez faire une liste des processus de votre entreprise et les suivre pour découvrir si ils sont effectués correctement (générer des bénéfices, offrir de la qualité et éviter le gaspillage par exemple). Si vous êtes en mesure d’identifier des échecs dans vos processus, essayez d’étudier des alternatives pour les améliorer.

Est-ce que votre entreprise subit des pertes dues à la performance de vos employés?

Il n’est pas rare pour les chefs d’entreprise de penser que la recherche de l’efficacité opérationnelle est directement liée au licenciement d’effectif. Ce n’est pas vrai. Faites attention si vous arrivez à identifier des pertes à cause de la performance de vos employés car votre processus d’embauche est peut être mal effectué, ou en d’autres termes, votre entreprise embauche les mauvais profils pour les fonctions à accomplir.

De plus, vous pourriez réaliser que vous devez créer ou améliorer le processus de formation de vos employés. Chercher des économies de coûts au travers de licenciements n’est pas une solution efficace – vous supprimez la personne mais pas le processus ou l’activité qu’il ou elle effectue (qui fréquemment n’ajoute pas de valeur à l’entreprise et est alors effectué par d’autres employés). Le licenciement de personnel est aussi une solution temporaire qui n’aidera pas à moyen ou long terme. La meilleure stratégie pour améliorer la compétence opérationnelle dépend de l’analyse des résultats de chaque département de l’entreprise plutôt que des réductions de coûts inconsidérées.

Le chef d’entreprise devrait faire attention à tous les résultats de l’entreprise

D’abord, chercher l’efficacité opérationnelle consiste à connaître votre propre entreprise. Vous devriez également faire attention à tous les résultats de votre entreprises et non pas juste les résultats finaux. Ne faites pas l’amalgame entre efficacité et réduction de coûts car l’efficacité a d’autres objectifs autres que les économies, comme améliorer la productivité de votre entreprise. C’est pourquoi l’associer avec des licenciements est une erreur.

Avis de non-responsabilité: Ce site utilise des cookies pour améliorer votre navigation, les données sont stockées pour l'analyse et la production de contenu adapté à votre intérêt. En cliquant sur accepter, vous acceptez de stocker des cookies sur votre appareil.

Cookies strictement nécessaires

Cette option doit être activée à tout moment afin que nous puissions enregistrer vos préférences pour les réglages de cookie.

Si vous désactivez ce cookie, nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site, vous devrez activer ou désactiver à nouveau les cookies.