La méthode ABC analyse les coûts liés à chaque activité dans la fabrication de produits ou l’exécution de services. Les ressources sont allouées en fonction de ces activités à différents produits, services, marchés, etc., offrant une vue claire des coûts de l’entreprise. De cette manière, l’entreprise acquiert une compréhension plus précise de la manière dont chaque activité impacte les coûts d’exploitation, permettant ainsi une meilleure gestion de la rentabilité.

Des études et des documents indiquent que de grandes industries américaines utilisaient une forme de méthode ABC dans les années 1950. Cependant, la méthodologie n’est vraiment devenue connue qu’avec la diffusion et la popularisation des études des professeurs Robert Kaplan et Robin Cooper aux États-Unis au début des années 90.

Ces deux professeurs ont identifié que, pour plusieurs raisons que nous présenterons plus tard, la méthode utilisée pour évaluer les différents produits et services ne reflétait plus la réalité de ce qui se passait dans les organisations, causant de grandes distorsions et portant gravement atteinte aux résultats des entreprises.

Dans leurs études, le professeur Kaplan et Cooper ont identifié 3 facteurs indépendants et simultanés qui justifiaient la mise en œuvre de la méthode ABC :

Auparavant, la main-d’œuvre directe représentait environ 50 % des coûts totaux des produits, avec les matériaux et matières premières à 35 %, et les frais généraux à 15 %.

De nos jours, les frais généraux peuvent représenter jusqu’à 60 % des coûts des produits, avec les matières premières à environ 30 %, et la main-d’œuvre directe à moins de 10 % (dans les organisations de services et gouvernementales, les frais généraux sont encore plus élevés).

Alors que l’utilisation des heures de main-d’œuvre directe pour l’allocation des coûts aurait pu être acceptable jusqu’au milieu du XXe siècle, elle n’a plus de sens dans la structure actuelle des coûts.

Le nombre et le niveau de concurrents ont considérablement changé au fil du temps. Par conséquent, de nombreuses organisations ont vu leurs marges diminuer d’année en année, ce qui rend un contrôle efficace des coûts extrêmement important.

Dans ce contexte, la mise en œuvre de la méthodologie ABC de comptabilité renforce le contrôle des coûts, conduisant à une plus grande compétitivité et à une amélioration des projections de profit.

La baisse significative des coûts de mise en œuvre et de mesure est due aux progrès et à la disponibilité généralisée de la technologie de l’information. Par le passé, la mise en place d’un système ABC de comptabilité efficace était excessivement coûteuse et réalisable uniquement pour les entreprises ayant accès à de grandes applications fonctionnant exclusivement sur des mainframes et de grands ordinateurs.

Avec l’avancement des technologies informatiques, la méthodologie est devenue accessible à un large éventail d’organisations. Ainsi, la principale raison pour laquelle ce système de comptabilité n’est devenu populaire qu’au moment des publications des professeurs Kaplan et Cooper était l’avancée des ressources informatiques (matériel et logiciel). Ces progrès technologiques ont permis au système de passer de la théorie à la pratique, en particulier dans la mise en place de modèles de coûts dans des organisations plus complexes qui nécessitaient un niveau de détail plus élevé.

Le déclencheur manquant de cette popularisation coïncide avec l’émergence des mini et micro-ordinateurs à la fin des années 1980 et le développement d’interfaces logicielles graphiques via les systèmes d’exploitation Windows (Microsoft), OS/2 (IBM) et Mac (Apple).

De cette manière, des applications qui étaient auparavant destinées uniquement à être utilisées sur des mainframes et de grands ordinateurs pouvaient être mises en œuvre dans n’importe quelle organisation, les rendant accessibles aux différents utilisateurs et départements d’une entreprise.

Ainsi, de nos jours, de nombreuses organisations ont utilisé avec succès la méthode ABC dans divers secteurs, tels que la fabrication, le gouvernement, les services, les télécommunications, la banque, la logistique, etc. Son utilisation, contrairement à ce que beaucoup imaginent, ne se limite pas aux grandes entreprises, mais peut également être mise en œuvre dans des moyennes et petites entreprises, qu’elles soient publiques ou privées. Ici, nous vous fournirons des informations complètes sur ce système, ses avantages et le processus de mise en œuvre. Jetez un coup d’œil !

Les systèmes de comptabilité traditionnels ont émergé principalement pour répondre aux exigences fiscales et de valorisation des stocks. Cependant, ces systèmes présentent plusieurs défauts, notamment s’ils sont utilisés comme outils de gestion.

Les méthodologies de comptabilité traditionnelle se concentrent sur les différents produits de l’entreprise, en répartissant les coûts totaux en fonction de l’hypothèse selon laquelle chaque article ou SKU (unité de gestion des stocks) consomme des ressources de l’organisation en proportion du volume produit.

De cette manière, les différents « facteurs volumétriques » tels que le nombre d’heures de main-d’œuvre directe, les heures de machine et la valeur des matières premières sont utilisés comme critères d’allocation des coûts pour régler les frais généraux.

Cependant, cette approche aboutit à des chiffres qui ne reflètent qu’une estimation moyenne. Malgré la complexité du calcul, cela ne correspond pas précisément aux caractéristiques et aux processus spécifiques de chaque entreprise.

Ces facteurs basés sur le volume échouent également lorsqu’il s’agit de formes, de tailles et de complexités diverses de produits. De plus, il n’y a aucune relation directe entre le volume de production et les efforts ou les coûts supportés par l’organisation.

Par conséquent, de nombreux gestionnaires d’entreprises proposant des produits et services diversifiés, lorsqu’ils appliquent ces modèles traditionnels, prennent des décisions extrêmement erronées concernant les prix, la composition des produits et services, voire les processus.

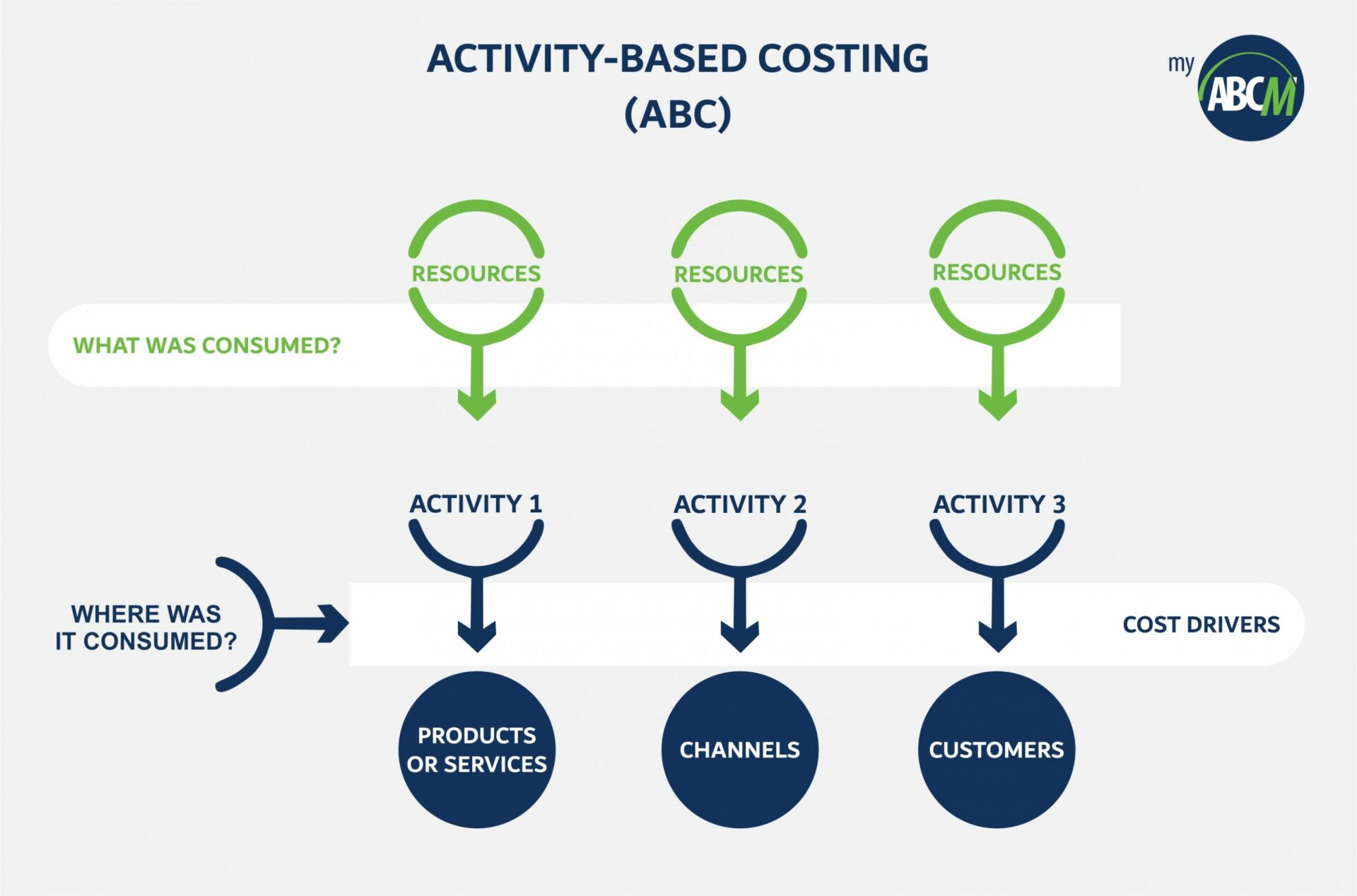

Contrairement aux systèmes de comptabilité traditionnels, la comptabilité par activités se concentre sur les processus et les activités de l’organisation. Elle accorde également une attention particulière à des aspects souvent négligés dans les entreprises, tels que le coût des différents clients, canaux, marchés et régions – essentiels pour prendre des décisions précises.

Au départ, les coûts de chaque activité sont suivis au sein de l’entreprise. Ensuite, ces coûts sont alloués et analysés pour déterminer comment chaque activité impacte les coûts finaux, permettant une attribution précise des dépenses.

Ainsi, les différents coûts sont attribués aux différents produits, clients, canaux, etc., en fonction de leur utilisation par chaque activité de l’organisation. De cette manière, les frais généraux sont répartis de manière appropriée, en respectant toujours une relation de cause à effet et sans utiliser les « volumes » comme critère de répartition de base.

Une fois que les activités ont été évaluées, l’organisation peut commencer à les gérer, en se demandant fréquemment pourquoi chacune d’elles influence ou impacte les coûts des différents produits, clients, canaux et services de l’entreprise. Avec ce système, le processus de comptabilité devient plus précis et plus rigoureux en même temps.

Ce qui fait de ce modèle de comptabilité une méthodologie extrêmement efficace est quelque chose qui commence par la manière de penser aux coûts. Ce qui était traité par d’autres modèles comme une dépense indirecte liée à un produit devient une dépense directe. L’accent est alors mis sur les activités réalisées, pas sur les produits qui en résultent.

L’aspect crucial réside dans la reconnaissance que chaque produit, service, client ou canal résulte d’une variété d’activités. Les traiter individuellement améliore la description et la conversion de leurs spécificités en valeurs plus précises.

L’efficacité de cette méthodologie de comptabilité repose sur sa capacité à établir une traçabilité logique des dépenses. Comme elle n’est pas liée à la temporalité de chaque processus, la méthode ABC peut identifier et attribuer chaque dépense à une activité spécifique.

De cette manière, même si certaines dépenses sont regroupées sous le même centre de coûts, elles seront organisées en fonction de l’activité à laquelle chacune est liée.

Cette optimisation du contrôle des coûts apporte de multiples avantages à l’entreprise dans divers secteurs, comme nous le démontrerons ci-dessous.

Il existe plusieurs avantages à la mise en œuvre de la méthode ABC dans une entreprise, allant au-delà de la définition précise des coûts pour les produits, les services, les clients et les canaux.

Ci-dessous, nous décrirons certains des avantages les plus importants pour mettre en évidence comment cette méthodologie renforce la rentabilité de l’entreprise et donne aux gestionnaires plus de pouvoir dans la prise de décisions.

Après avoir créé un modèle avec des critères d’allocation de coûts étudiés et des mises en œuvre futures définies, les décideurs ont accès à des informations meilleures et plus précises.

Cela améliore la planification de l’entreprise et les processus de prise de décision. Les gestionnaires acquièrent plus de pouvoir dans la prévision des bénéfices futurs et des dépenses, et disposent d’arguments solides pour prendre des décisions efficaces, y compris la fixation des prix des produits et des services, la composition des produits, le choix de l’externalisation ou de l’internalisation, les investissements en recherche et développement, l’automatisation, les campagnes marketing, etc.

Dans ce domaine, nous pouvons mentionner non seulement la collecte de données plus transparentes sur les dépenses dans chaque secteur, mais aussi une revue des contrôles internes et une plus grande visibilité de chaque processus.

Avec des informations complètes sur divers processus et leur impact sur les produits, les services, les clients et les canaux, l’entreprise peut prendre des décisions plus confiantes. Les gestionnaires disposent d’outils supplémentaires pour gérer les dépenses de l’équipe et accéder à des données pour l’audit et l’analyse des dépenses.

Avec une compréhension claire des coûts des activités, les gestionnaires peuvent prendre des décisions basées sur les processus et les activités de l’entreprise. De plus, en attribuant des « étiquettes » aux activités cartographiées, ils peuvent analyser celles qui ajoutent de la valeur et celles qui n’en ajoutent pas, par exemple.

La description des spécificités et des coûts de chaque processus permet une analyse multidimensionnelle des dépenses dans chaque activité, de la perspective globale à la visualisation détaillée du coût de chaque activité et de son impact sur la rentabilité. Cette identification permet des ajustements pour réduire les dépenses inutiles et réviser la planification pour s’aligner sur les coûts réels.

Atteindre une réduction croissante des coûts devient alors une question de temps, car chaque gestionnaire aura accès à des informations plus précises pour analyser ces processus.

De plus, il est essentiel de noter que l’efficacité de la méthodologie dans le contrôle des dépenses la rend efficace aussi bien pour les petites que pour les grandes entreprises, quel que soit leur domaine d’activité.

La mise en place d’un système de méthode ABC peut sembler compliquée et variera légèrement en fonction de la taille et de la complexité des activités, des produits et des services de chaque entreprise. Cependant, pour faciliter le processus et permettre une mise en œuvre efficace de la méthodologie ABC, vous pouvez utiliser les étapes énumérées ci-dessous comme référence.

Elles s’appliquent à toutes les tailles d’entreprises et à tous les modèles commerciaux, contribuant à la création d’un budget basé sur les activités et favorisant un meilleur contrôle des coûts et de la rentabilité de l’organisation.

La modélisation sophistiquée des coûts exige un système dédié. Alors que certaines entreprises utilisent des feuilles de calcul pour la comptabilité des coûts, d’autres tentent de personnaliser les ERP ou pensent que la BI peut résoudre les problèmes de comptabilité de gestion.

Cependant, la société de conseil et d’audit Ernst & Young (EY) ne recommande aucune de ces options. Selon EY, « Le développement du modèle peut être réalisé dans Excel, Access ou même en développement interne, mais cela ne peut être fait que pour des modèles très simples, et même ces modèles simples présenteront des restrictions graves lorsque des analyses plus élaborées seront nécessaires. Sans oublier les problèmes spécifiques d’intégration avec les systèmes existants, de traçabilité, d’audit du modèle et de sécurité des données elles-mêmes. »

Quant à la mise en œuvre des ERP, nous savons à quel point il est coûteux et compliqué de personnaliser ces systèmes. De plus, ils offrent une vue statique qui ne fournit pas la flexibilité nécessaire à une telle mise en œuvre.

En ce qui concerne les systèmes BI, ce sont des plates-formes de présentation des informations qui existent déjà dans l’organisation. Mais comme nous le savons, une telle modélisation des coûts exige des transformations profondes du point de vue des allocations, y compris les réciprocités et la compréhension des coûts à plusieurs niveaux et dimensions, ce qui n’est pas si facile à mettre en œuvre dans une BI.

En abordant ces problèmes pratiques de mise en œuvre, la suite de produits MyABCM se positionne comme le leader mondial des solutions de comptabilité de gestion. En offrant des analyses multidimensionnelles, elle permet aux organisations de modéliser, d’analyser et de simuler avec une grande flexibilité, une sécurité et, surtout, une intégration totale avec les systèmes d’entreprise.

Il est crucial de déterminer les objectifs d’un projet de méthode ABC. Vise-t-il à déterminer les coûts des produits uniquement ? Et qu’en est-il des clients, des canaux, des marchés, des régions ou des projets ? Définir des objectifs de projet clairs est essentiel pour éviter des changements d’assomptions en cours de projet.

De plus, la création d’un agenda de mise en œuvre est cruciale, y compris la définition de la profondeur souhaitée du projet, des critères possibles, des idéaux et des jalons de mise en œuvre.

Une mise en œuvre efficace nécessite une cartographie intelligente des activités. Dans de tels projets, les gestionnaires visent souvent à cartographier des centaines, voire des milliers, voire parfois des dizaines de milliers d’activités, parfois même au niveau des tâches.

Il s’agit d’une attitude de grande inefficacité, car en cartographiant de nombreuses activités, l’effort sera certainement trop important pour entraîner un petit bénéfice, en particulier pour les activités qui ne sont pas très pertinentes. De plus, la modélisation d’une complexité excessive dès la première étape rend l’intégration initiale du modèle avec les systèmes d’entreprise très difficile.

« Les meilleures pratiques consistent à modéliser par étapes, en augmentant la complexité à mesure que le modèle évolue tout en tenant compte de la pertinence de la cartographie. Comme l’a noté l’expert en gestion des coûts Gary Cokins, ‘Les organisations doivent évaluer leur performance en fonction de ce qui est crucial et pertinent pour l’entreprise.' »

Il est nécessaire de définir les coûts initiaux, les dépenses, les centres de coûts, les comptes comptables, les regroupements possibles (pools de coûts) à établir et les revenus qui seront les ressources initiales à allouer.

Cette partie de la planification est importante pour que chaque ressource soit liée à un processus et que celui-ci soit identifié en fonction de sa relation avec les activités liées à un produit, un service, un client, un canal ou un projet.

Après avoir défini les ressources et les activités, établissez les facteurs de coût et les critères de leur utilisation.

De cette manière, le processus de calcul prendra du sens, car il y aura un lien représentant une relation de cause à effet entre les sources et leurs destinations.

Une fois le modèle défini, il est temps de le calculer, de générer des cubes simples et complexes (qui soutiendront ensuite les différentes analyses grâce à des tableaux dynamiques) et de créer un système permettant des simulations simples et avancées (what-if).

En appliquant et en analysant les rapports, il est possible d’évoluer le système en suivant efficacement un nombre croissant d’activités pertinentes pour l’entreprise.

La mise en place d’un système de méthode ABC permet un meilleur contrôle des coûts de l’organisation. La méthodologie développe des modèles précis de suivi et d’allocation des coûts, identifiant les valeurs associées à chaque processus et activité, ainsi que leur impact sur la rentabilité de l’entreprise.

Cela permet un système de gestion basé sur l’activité efficace, facilitant la réaffectation des ressources et la réduction structurée des coûts, favorisant une grande rentabilité même dans un environnement très concurrentiel.

De plus, le système renforce la prise de décision confiante en fournissant une tarification sécurisée, une analyse complète et un contrôle des produits, des marchés, des canaux, des clients, etc.

Ainsi, sa mise en œuvre se traduit par une plus grande rentabilité à moyen et long terme, grâce à une vue détaillée des processus organisationnels et à l’augmentation résultante de la compétitivité de l’entreprise.

En tenant compte des conseils de cet article, vous pouvez mettre en œuvre efficacement la méthodologie de la comptabilité basée sur l’activité, ce qui conduit à une croissance continue de votre entreprise.

Dans ce contexte, le logiciel MyABCM est spécialement conçu pour offrir une gestion basée sur l’activité, renforçant le contrôle des coûts et la rentabilité de l’entreprise.

Par conséquent, l’utilisation d’un système tel que la solution MyABCM dépasse les capacités de gestion des activités et des coûts des autres logiciels. Les systèmes sont conçus pour répondre aux spécificités des entreprises de toutes tailles, offrant une allocation de ressources dans des analyses multidimensionnelles couvrant toutes les activités pertinentes de l’entreprise, s’adaptant à diverses complexités et garantissant l’évolution constante des modèles de coûts.

Vous souhaitez en savoir plus sur nos solutions et sur la manière dont la méthodologie ABC de la comptabilité peut stimuler la rentabilité de votre entreprise ? Remplissez le formulaire ci-dessous pour entrer en contact avec nos experts !