Fornecer saneamento e energia elétrica para centenas de milhares de pessoas não é uma tarefa simples. Mas é a missão que a Radees assumiu no Marrocos, atendendo a um conjunto de comunidades com soluções de infraestrutura urbana essenciais à qualidade de vida humana.

Responsável pela distribuição de água potável e energia, a Radees acaba de firmar contrato para utilizar a solução MyABCM em sua gestão de custos e rentabilidade. Auxiliando no processo de implementação da ferramenta, a renomada empresa de consultoria e auditoria BDO será um parceiro estratégico no projeto.

Gestão alinhada à responsabilidade de servir pessoas

Com o compromisso não só corporativo, mas social de fornecer água potável e energia de qualidade a mais de 300 mil pessoas, a organização necessitava de um instrumento para visualizar os custos associados à gestão de quilômetros de equipamentos de infraestrutura. Por isso, o MyABCM foi eleito o software de escolha para visualizar as múltiplas fontes de custos e os possíveis impactos da tomada de decisões antes de submeter centenas de milhares de pessoas a elas.

A versão do software selecionada para atender à empresa oferece recursos para uma modelagem multidimensional flexível e intuitiva com um tempo relativamente baixo de implantação. O sistema permitirá fazer alocações por meio de representações visuais que facilitam a compreensão e com a aplicação de regras de negócios em diversos níveis de complexidade para alocar valores de fontes a destinos.

A organização desfrutará ainda de soluções avançadas para rastreabilidade dos custos, que ajudarão a controlar o consumo de recursos e o repasse para os consumidores, bem como de sumários de modelo que permitem identificar rapidamente possíveis distorções e corrigi-las antes que prejudiquem os resultados do negócio.

Para saber mais sobre as soluções que atendem à Radees e a outras grandes empresas distribuídas em mais de 50 países, entre em contato! Utilize o formulário abaixo.

As crises normalmente chegam não anunciadas. Mas dessa vez o cenário é diferente. Com um contexto econômico e social sem precedentes, especialistas preveem um agravamento da instabilidade na economia mundial.

A expectativa em 2020 era de que as economias apresentassem melhoras conforme nos recuperássemos da pandemia de Covid-19. Contudo, o prognóstico para a economia global até 2024 não é animador.

As projeções revelam desaceleração no crescimento inclusive nos países em desenvolvimento (que geralmente apresentam taxas melhores), com expansão muito abaixo do esperado. Dados do Banco Mundial em seu mais recente relatório de Perspectivas Econômicas Globais revelam uma provável crise global frente à inflação elevada, taxas de juros igualmente altas e investimentos reduzidos.

Alta da inflação, queda do crescimento econômico

As projeções do Banco Mundial indicam que a economia global terá crescimento da ordem de 1,7% este ano; e de 2,7% em 2024. Estes números refletem uma situação generalizada que impactará mercados em todos os continentes, com expectativas baixas de crescimento para 95% das economias de primeiro mundo e para aproximadamente 70% das economias em desenvolvimento.

A estimativa é que em 2024 a economia global cresça 6% menos do que era previsto para 2020, o ano anterior à explosão da pandemia de Covid-19. Em um contexto mais alarmante, estes dados acendem o sinal vermelho para empresas de todo o mundo: com estas perspectivas fragilizadas, qualquer evento adverso pode dar início a uma recessão.

Um aumento dos casos de Covid-19, tensões militares entre países ou a fragilização bancária com quebra de bancos como o Silicon Valley Bank e o socorro ao Republic Bank e ao Credit Suisse podem ser o empurrãozinho que falta. Eventos desse tipo podem fazer com que os PIBs entrem em queda, a renda real diminua, o desemprego aumente e as indústrias tornem-se ociosas, com empresas de segmentos diversos passando por crises severas ou até mesmo indo à bancarrota.

Inflação acima dos níveis pré-pandemia

Apesar de ter uma tendência a diminuir até o final do próximo ano, a inflação se manterá acima das taxas obtidas antes do início da pandemia de Coronavírus. A alta inflacionária aliada às projeções de baixo crescimento econômico em 2024 terão como resultado nas economias emergentes uma demanda externa reduzida e depreciação de suas moedas. Já as economias avançadas devem ter seu crescimento desacelerado, saindo de 2,5% em 2022 para 0,5% em 2023.

Nos últimos 20 anos, quedas desta magnitude precederam recessões mundiais (em 2009 e 2020). Para os EUA em 2023, por exemplo, é previsto o pior desempenho econômico fora de períodos de recessão nos últimos 53 anos.

O que dizem os especialistas

Entretanto, há quem acredite que a crise é inevitável, com ou sem grandes imprevistos mundiais. Tom Simons, economista especializado no mercado financeiro, prenuncia a entrada em um período de recessão clássica.

De acordo com Simons, a alta na inflação e nas taxas de juros deve levar a uma significativa queda nas margens de lucro das organizações, resultando em cortes de custos que devem começar pela redução no quadro de colaboradores. Simons acredita que este agravamento da crise começará a partir do meio deste ano, afetando tanto as economias avançadas quanto aquelas em desenvolvimento.

Por outro lado, as opiniões começam a se dividir entre os estudiosos. As anormalidades do contexto econômico atual podem implicar em um comportamento mercadológico diferente, levando a um desdobramento inesperado. Mark Zandi, Head de economia da Moods Analytics, afirma que a simples expectativa de uma recessão pode levar a resultados inesperados.

Segundo Zandi, com todos prevendo e se preparando para a crise, fenômeno praticamente inédito, o quadro pode se desenvolver de forma diferente, levando a um arrefecimento inflacionário e até a uma possível queda na taxa de desemprego.

A certeza que temos é de que a crise está aí, afinal, níveis de crescimento econômico como os atuais historicamente apontam para o surgimento de mais uma recessão global. Contudo, é difícil dizer quais serão as extensões dos danos e o impacto nos diferentes mercados.

Assim, aos gestores resta observar as taxas de juros e analisar atentamente como a instabilidade econômica afetará diferentes aspectos de seus negócios: da relação com fornecedores ao poder de compra dos clientes. Somente assim será possível tomar atitudes pontuais que ajudem a preservar as margens sem comprometer a produção e o posicionamento de mercado nos próximos dois anos.

Gerir 230 mil hectares de área plantada em uma organização que cultiva insumos para 6 negócios diferentes em 3 países não é uma tarefa simples. Por isso, a Adecoagro chegou à MyABCM em busca de soluções para otimizar a gestão, controlar custos e incrementar a rentabilidade.

Expandindo uma história de crescimento através da gestão de custos

Com mais de 20 anos de história, a Adecoagro cultiva muito mais que matérias-primas para diferentes mercados, mas também uma longeva história de crescimento. A empresa que foi fundada em 2002 iniciou suas operações com 70 mil hectares de produção agrícola e pecuária na Argentina.

No ano de 2004, expandiu seu plantio pela incorporação de novas terras fora de seu país de origem, chegando ao Brasil e ao Uruguai. Já em 2005, a empresa aumentou sua linha de produtos, implementando a produção de açúcar, etanol e energia. Com sua grande evolução, em 2011, a Adecoagro foi listada na Bolsa de NY (NYSE). Uma grande conquista que reafirma o enorme valor da companhia.

Hoje, a empresa tem como seus principais negócios a produção de açúcar, etanol, energia, leite, arroz e grãos e é responsável pela geração de 2,7 milhões de toneladas de produtos agrícolas, além de mais de 1 milhão de MWh de bioeletricidade. Ao longo de sua trajetória, sua área de plantio aumentou em mais de 200% e o primor pela gestão e foco no crescimento levaram a organização a fechar 2021 com um faturamento superior a 1 bilhão de dólares.

Reduzindo a complexidade de um negócio multinacional

A Adecoagro se supera a cada ano. Por isso, para motivar ainda mais seu crescimento, os gestores decidiram investir em tecnologia e assim obter total transparência e rastreabilidade em seus custos, capacidade de executar simulações sofisticadas de negócios e o mais importante: com total autonomia e independência!

É neste cenário que o MyABCM atuará. Nossa solução foi escolhida pela empresa para elevar o nível do trabalho de gestão de custos que, até então, era realizado com muita dificuldade em outra ferramenta e já não atendia às complexidades e particularidades de uma organização tão dinâmica e o mais importante: com total integração com os sistemas corporativos.

Com isso, os principais ganhos que o MyABCM trará para a organização incluem:

Aumento da clareza na rastreabilidade das alocações e composição dos custos dos diferentes negócios e produtos da companhia;

Capacidade de realizar sofisticadas simulações de cenários para apoiar o processo decisório e reduzir riscos;

Tornar mais fácil a manutenção de direcionadores;

Automatização dos principais relatórios gerenciais, agregando maior produtividade;

Integração com todos os sistemas da empresa;

E muito mais!

Desta forma, a gestão obterá uma visão mais clara de como os custos da organização se distribuem em sua complexa rede de negócios, canais de distribuição, fornecedores e outras dimensões-chave de suas atividades. O resultado será uma capacidade de tomada de decisões muito maior e com riscos reduzidos, além do aumento da rentabilidade de suas operações, abrindo caminho para novos investimentos.

Quer saber mais sobre como o MyABCM é capaz proporcionar controle de custos detalhado para empresas com estruturas de alto grau de complexidade? Solicite uma demonstração!

“Para além de fomentar ações de benchmarking, apoio à valorização patrimonial dos estoques e suporte à fixação de preços públicos, o uso da solução MyABCM otimizou a prática de mensuração de custos unitários em prol da melhoria contínua e das metas da qualidade do gasto público no âmbito do Comando da Aeronáutica”

Samara Lima e Andrade Capitão Intendente Chefe da Divisão de Produção da Fazenda da Aeronáutica de Pirassununga

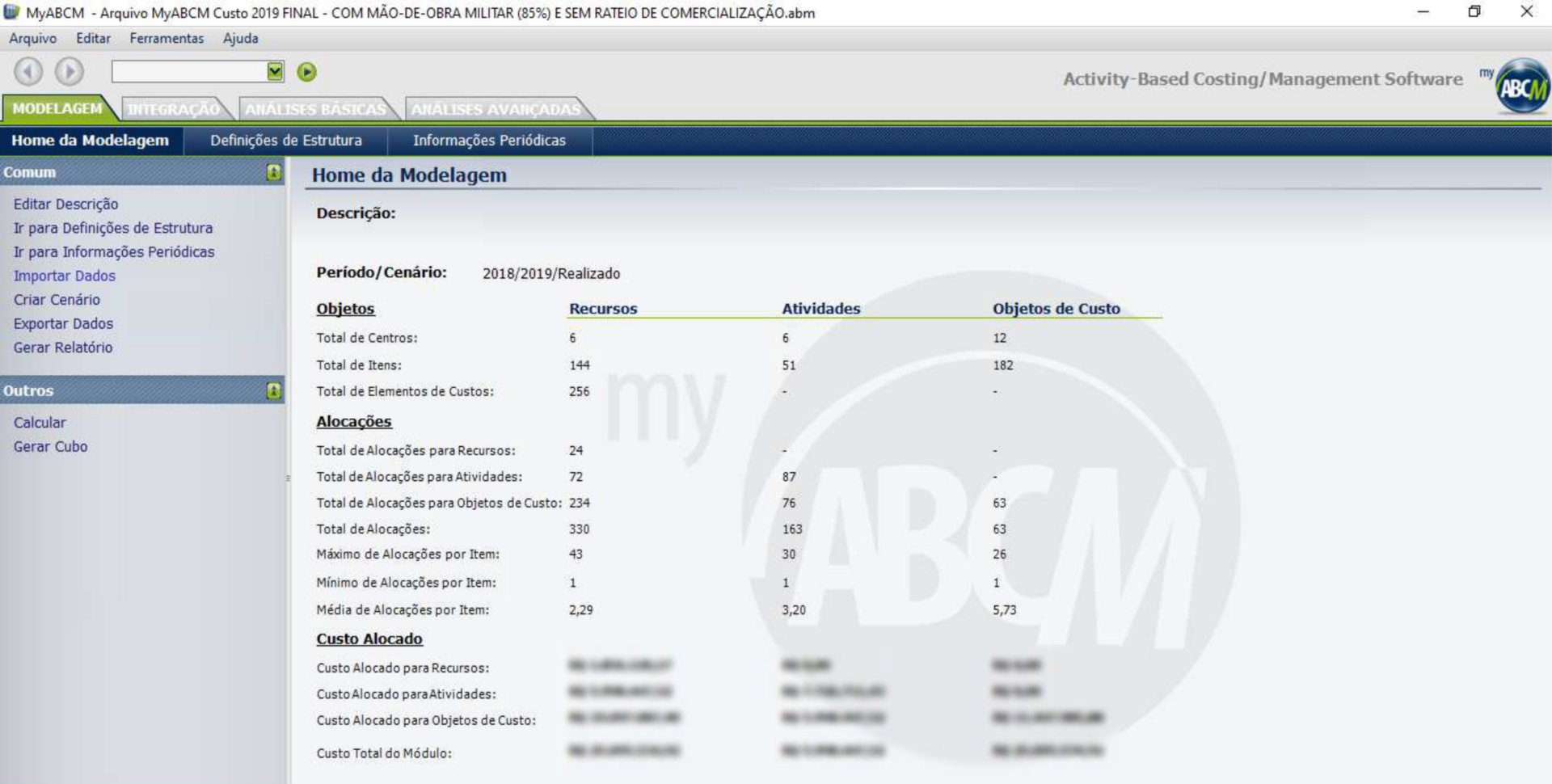

Este estudo de caso tem por objetivoapresentar como a Fazenda da Aeronáutica de Pirassununga (FAYS), Organização Militar (OM) sediada na Academia da Força Aérea (AFA), empregou a análise de custos como balizador para a otimização da gestão e do gasto público. Todo o projeto visou atender a demanda organizacional de amadurecimento da gestão pública e teve como escopo o conhecimento do custo histórico unitário dos ativos produzidos no exercício de 2019. A análise utilizou do método ABC (Activity Based Costing) para elaboração do relatório e buscou servir como subsídio para auxiliar a gestão na tomada de decisões mais assertivas em prol da melhoria do gasto público.

Contexto operacional

Fundada em 1942, a FAYS conta com uma área de 6.502 hectares no Estado de São Paulo. É uma Organização Militar da Força Aérea Brasileira, que tem como missão a ocupação produtiva das terras da Guarnição de Aeronáutica de Pirassununga com atividades agropecuárias, que resultam na produção de gêneros alimentícios escoados no âmbito interno e externo ao órgão, conforme Planejamento Estratégico vigente.

Grandes desafios

A opinião pública tem se mostrado cada vez mais exigente quanto a eficiência da gestão pública e a otimização e melhoria dos gastos públicos, culminando no fortalecimento da cultura de custos como solução promissora para atingir esses objetivos. Nesse contexto, com o objetivo de atender a demanda organizacional, de conhecimento do custo histórico unitário dos ativos produzidos pela Fazenda, a FAYS empenhou-se no levantamento dos custos dos processos e macroprocessos desenvolvidos no âmbito da OM, estudando as possibilidades de rastreamento dos custos indiretos, para produzir informações úteis em assessoramento à gestão.

Planejamento estratégico

A primeira decisão a ser feita para a elaboração do relatório foi qual será o enfoque do sistema de acumulação de custos, tendo em vista que ele pode ocorrer tanto por projeto quanto por atividade. Os custos por projeto devem ser acumulados por ordem, e são aqueles relativos à prestação de serviços ou produção de bens vinculados a projetos específicos, com datas de início e de término programadas; já os custos por atividade devem ser acumulados por processo, e são referentes a atividades de natureza típica, que ocorrem de forma continuada. No caso do projeto da FAYS, foi aplicado o sistema de acumulação por processo, fixando como data de escopo da análise da Unidade de Produção Vegetal o período de 01/06/2018 a 31/05/2019 e como data do escopo da Unidade de Produção Animal e Industrial o período de 01/01/2019 a 31/12/2019.

Tendo em vista que, diferente das práticas legais do setor privado, a opção pelo método de custeio do setor público não é restritiva, foi necessário escolher qual seria o método de custeio a ser utilizado na análise. Levando em consideração que projetos anteriores da FAYS já utilizaram o Método de Custeio por Atividade, o Método ABC (Activity Based Costing) foi o que se mostrou mais favorável para a execução desse projeto.

Com o método de custeio definido, foi analisada a estrutura organizacional da FAYS e estabelecido que o trabalho se dedicaria à análise dos processos primários de toda a organização, sendo estes considerados aqueles essenciais para o cumprimento da missão institucional, ou seja, os processos que se relacionam diretamente ao complexo produtivo da fazenda, que é disposto em três Unidades de Produção: Vegetal, Animal e Industrial. Junto a essas 3 unidades, a vertente comercial da missão-fim, que se dá pelo escoamento dos bens produzidos ou beneficiados na própria Fazenda, faz com que as atividades comerciais também sejam englobadas sob o rol de processos primários. Para os outros processos não primários, como gestão de pessoal e atividades de infraestrutura, os custos foram registrados como despesas.

Sob a óptica dessa abordagem, tornou-se imprescindível, para garantir a continuidade do engajamento na área de Contabilidade de Custos com a fluidez que se almeja, a aquisição de um software que pudesse otimizar os trabalhos necessários para o projeto. Nesta busca, contratou-se uma licença temporária do software MyABCM.

Projeto de Gestão de Custos

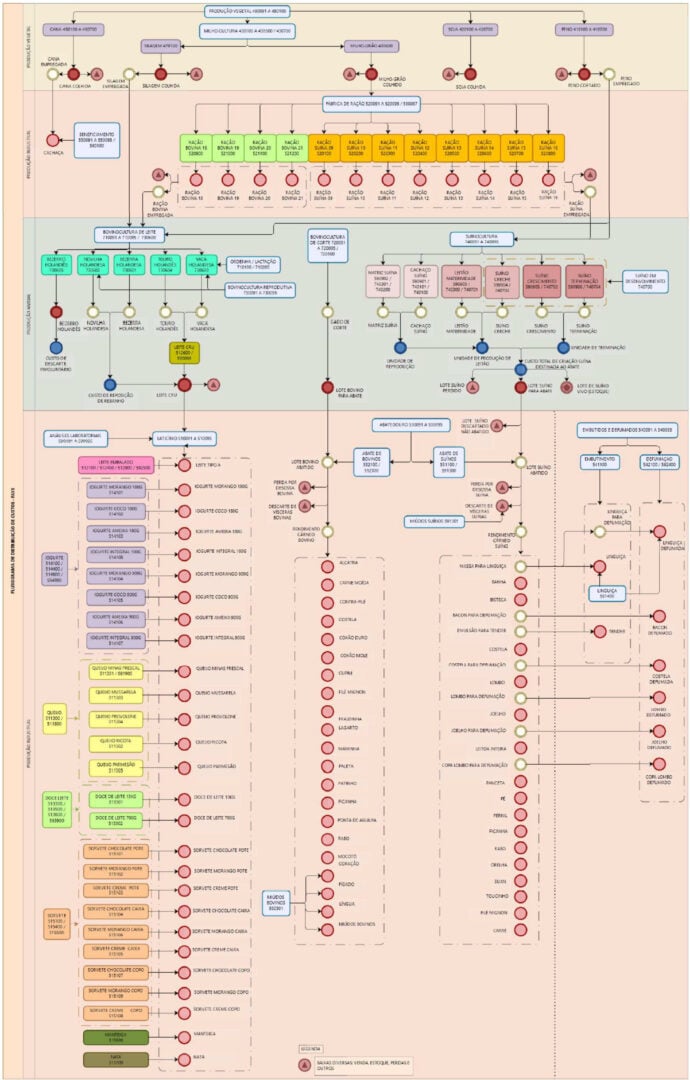

Conforme preconiza o Manual de Informações de Custos do Governo Federal (MIC), é a partir do desenvolvimento das modelagens próprias que as organizações passam a avançar na cultura de custos. Neste sentido, para otimizar as análises e compreender a lógica dos cálculos a serem realizados, tornou-se necessário elaborar fluxogramas de custos (com subcentros de custos) que refletissem o inter-relacionamento entre as atividades que compuseram os processos do Complexo Produtivo da FAYS no escopo referenciado.

A partir do conhecimento dos Subcentros de Custos que refletem o consumo de recursos por atividades e compreendida sua interrelação, tornou-se necessário auferir os valores monetários despendidos cumulativamente nos processos para cálculo do custo unitário dos objetos de interesse.

Sendo assim, foi considerada a seguinte ordem de prioridade para a atribuição dos custos às atividades e aos objetos de interesse: alocação direta (quando há uma identificação objetiva do sacrifício de recursos para o desenvolvimento de uma atividade ou de uma atividade para a entrega de um produto); rastreamento (quando se busca uma relação de causa e efeito por meio do uso de direcionadores); e rateio (critério mais arbitrário e que deve ser evitado do ponto de vista gerencial).

Após a finalização das etapas preliminares, o resultado almejado foi obtido mediante processamento da própria aplicação. Esta tem por parâmetro calcular o Custo Unitário por meio da divisão dos custos que foram acumulados nas alocações, pelo “Volume Entrado” de cada objeto de apuração, ou seja, pela quantidade total de unidades produzidas ao longo do período considerado.

Nesse contexto, para otimizar as análises gerenciais foram criados “gatilhos” ao longo da modelagem de custos para viabilizar determinado rol de resultados com base no mesmo input. Sendo assim optou-se por nomear as diferentes composições para melhorar o entendimento das análises vindouras, que são: Custo Básico, Custo Orçamentado, Custo de Produção e Preço de Custo.

Custo Básico: Composto pelo consumo de materiais empregados na produção; e pela liquidação de serviços aplicados nas atividades produtivas.

Custo Orçamentado: Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados em atividades produtivas; e pela depreciação do permanente alocado em setores produtivos nos controles patrimoniais do SILOMS (Sistema Integrado de Logística de Material e Serviços).

Custo de Produção: Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores

produtivos nos controles patrimoniais da SILOMS; e pela mão de obra alocada em setores produtivos no SIGPES (Sistema de Informações Gerenciais de Pessoal).

Preço de Custo: Composto pelo consumo de materiais empregos na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores produtivos nos controles patrimoniais do SILOMS; pela mão de obra militar alocada em setores produtivos no SIGPES; e pelas despesas de comercialização.

Com isso em mente, para além de orientar a fixação de preços públicos, a valorização patrimonial dos estoques de produção, a retroanálise das práticas operacionais empregadas na cadeia produtiva, o fomento pela melhoria de desempenho dos gestores por meio das ações de benchmarking, a reengenharia dos produtos, a redução de desperdícios, bem como a viabilidade de alterações do portfólio vigente, a prática de mensuração de custos unitários dos bens produzidos pela Fazenda certamente pode ser empregada como instrumento de melhoria contínua para a organização.

Conclusão

Da abordagem teórica e da análise dos resultados auferidos por meio da implementação de um modelo de gestão de custos através da metodologia ABC, espera-se que o objetivo proposto tenha sido atingido e sugere-se que a FAYS continue perseguindo a melhoria contínua no que tange à Contabilidade de Custos, com foco nas metas da qualidade do gasto público.

“Hoje em dia, temos tudo atrelado ao MyABCM: entendimento das principais dimensões de negócio, análises de metas individuais… Posso dizer que sem o MyABCM, hoje seria extremamente difícil gerenciar a organização com a agilidade que ela demanda.”

Jullian Soares

Gerente de Controladoria

Quatá Alimentos

Com 30 anos de história, a Quatá, fabricante de laticínios, impressiona pelo seu potencial e velocidade de crescimento. A empresa, fundada em 1990 no interior de São Paulo, iniciou suas operações com um quadro composto por apenas 16 funcionários e uma capacidade de processamento de 3 mil litros de leite ao dia. Hoje a empresa é responsável por mais de 1.600 empregos e tem uma capacidade produtiva na ordem de 1,1 milhão de litros de leite diários. A planta industrial se expandiu e atualmente são seis fábricas produzindo as diversas mercadorias do portfólio da indústria, que compreende linhas de secos e refrigerados entre queijos, leites, cremes, opções zero lactose e queijos especiais.

Os desafios de um negócio em franca expansão

Crescer é sem dúvidas um dos maiores objetivos de qualquer negócio. No entanto, é um processo que traz consigo grandes desafios. E para a Quatá não foi diferente. A empresa utiliza em sua gestão um dos melhores ERPs disponíveis no mercado, o TOTVS. Contudo, mesmo com toda a sua versatilidade, a plataforma se mostrou insuficiente para oferecer o nível de detalhamento necessário para controlar os custos indiretos de uma indústria de tamanha complexidade. Assim, para apoiar o processo de gerenciamento de custos, a Quatá empregava nas suas áreas de logística e distribuição um modelo de custeio parcialmente por absorção e por atividades, utilizando planilhas de Excel.

Mesmo com a associação destes recursos, a empresa ainda tinha dificuldade de visualizar de forma acurada e produtiva os custos de todos os processos. Com um portfólio variado e diferentes métodos produtivos, um dos maiores desafios era aferir os produtos lucrativos e deficitários de forma eficiente. Neste contexto, a produção da linha de refrigerados da indústria se mostrou particularmente desafiadora. Com um processo quase manual para fabricar seus queijos especiais, apurar corretamente os custos não era uma tarefa fácil, mas era imprescindível.

A escolha do MyABCM para dar suporte à gestão de custos e rentabilidade da Quatá

O MyABCM proporcionou à Quatá a possibilidade de implementar um novo modelo de gestão de custos, capaz de atender a todos os setores do negócio, integrando-se com fluidez ao ERP já em uso. A modelagem de custeio por atividades (ABC/M) agora é aplicada desde a planta industrial, na área de Produção, até o setor Comercial (abrangendo entrega, logística e atendimento ao cliente) e também no backoffice e na correta alocação dos custos indiretos do negócio.

A empresa, que realiza o fechamento contábil e gerencial todo 5º dia útil, utiliza o MyABCM para a extração de diversas dimensões de análises, que são em seguida publicadas com um nível de detalhe muito grande. Por meio da integração com o Power BI, as conclusões são rapidamente disponibilizadas para visualização por toda a empresa, que pode se munir dos dados fornecidos para aprimorar o processo de tomada de decisões.

Resultados proporcionados pelo MyABCM

A Quatá é uma empresa que cresce muito e é fundamental entender onde está ganhando e onde está perdendo dinheiro, por isso, um dos grandes ganhos da companhia foi na diversidade das informações de resultados e suas análises. E fruto deste processo é o empoderamento das equipes de gestão, que agora têm muito mais controle sobre o desempenho do negócio, uma vez que decisões estratégicas são tomadas a partir dos dados fornecidos pelo software. Entre eles, vale destacar a análise de margem de contribuição, que agora é realizada por Produto, Canal, Cliente, Gerência, Vendedor, Representante e Região.

Com esta visão detalhada, a Quatá ganhou um importante diferencial competitivo. As ferramentas da solução MyABCM são utilizadas também para a realização de Planejamento e Orçamento, além de fornecerem dados orçamentários históricos e soluções para simulações de cenário que são fundamentais nos estudos de pricing e na obtenção de previsões sofisticadas.

Este é um outro benefício de grande proeminência para a organização. Com a agilidade das transformações mercadológicas no segmento de laticínios, estar pronto para todos os possíveis desdobramentos do setor frente às flutuações econômicas e da cadeia de suprimentos coloca a Quatá à frente da concorrência. E não é só na preparação para as oscilações do mercado que os recursos de custeio, simulação e previsão de cenários otimizaram as operações da Quatá. A indústria lança diversos produtos anualmente. Assim, os estudos prévios com aplicação de técnicas de target costing produzidas com o apoio do MyABCM são um pilar fundamental na tomada de decisão quanto a estes novos lançamentos.

Segundo o Gerente de Controladoria, Jullian Soares que foi o responsável pela implementação do custeio em Excel e posteriormente liderou o projeto MyABCM na Quatá, “o modelo tem que fazer sentido conceitualmente para o negócio. Hoje em dia, temos tudo atrelado ao MyABCM: entendimento das principais dimensões de negócio, análises de metas individuais… Posso dizer que sem o MyABCM, hoje seria extremamente difícil gerenciar a organização com a agilidade que ela demanda.”

É importante notar ainda que o apoio da equipe de suporte do MyABCM foi avaliado pela diretoria da Quatá como fundamental ao longo deste processo. Não só pela sua experiência com a própria plataforma e suas ferramentas, mas também pelo seu conhecimento na implantação do método de custeio por atividades e especialização com dedicação focada 100% no tema.

Pesquisa da Duke University, anterior à Pandemia do Covid-19, reuniu 848 executivos financeiros nos Estados Unidos e perguntou: “Quais são as três principais preocupações de sua organização?”. A preocupação número um destes executivos foi “Conseguir manter as margens”.

Outro estudo, desta vez do Gartner, com 482 executivos questionou: “Qual seu maior desafio tecnológico?”. O maior desafio identificado foi “Medir de forma adequada a rentabilidade de Produtos e Clientes”.

Ou seja: obter margens de lucro adequadas tem sido uma dificuldade e uma preocupação generalizada entre as empresas. Neste artigo, lançaremos luz sobre alguns dos fatores que podem estar gerando este problema na sua organização, e como você pode reverter esse cenário.

Cada cliente importa na hora de melhorar sua margem de lucro

De fato, percebemos que as margens das organizações têm caído dramaticamente nos últimos anos. Isso ocorre em função de diversos fatores, como a própria pandemia, pressões dos órgãos governamentais, problemas de logística, concorrência e mesmo os clientes que estão cada vez mais exigentes.

Não raro, identificamos empresas que não se dão conta de que um de seus produtos dá prejuízo e seguem vendendo-o por valores abaixo do custo por absoluto desconhecimento! E na ânsia de atender os clientes, muitas vezes as organizações são praticamente obrigadas a dar descontos significativos – o que em muitos casos acaba por gerar uma operação de venda deficitária, resultando em um expressivo impacto sobre a margem de lucro geral.

Neste contexto, cabe notar que são deficitários aqueles clientes que demandam muitos esforços da organização. São aqueles que fazem pedidos especiais, impõem um grande desafio logístico de qualquer natureza ou requerem um pós-venda significativo. Imagine agora o que é vender para um cliente assim! Utilize nossa Calculadora de Segmentação para descobrir quantos clientes da sua empresa são deficitários.

E, agravando a situação, muitos destes clientes são tratados como “chave”, pois compram um volume muito grande de mercadorias (ou no caso do segmento de serviços, transacionam um volume grande de serviços), passando muitas vezes a falsa impressão de que são “lucrativos” quando em muitos casos são deficitários!

No “chão de fábrica” as adversidades são igualmente grandes. Todo processo ou atividade feita em duplicidade, ou retrabalho, representa custos altíssimos com os quais a empresa deve arcar. Produtos com defeito ou problemas de layout e níveis de ociosidade altos são alguns bons exemplos.

Se vamos para o backoffice, também existem diversos fatores que devem ser avaliados a fim de maximizar a margem de lucro das empresas. O tamanho da organização está adequado aos desafios de produzir, vender, entregar e realizar o pós-venda? Há forma de ser mais eficiente? Estas são algumas questões importantes.

Estes cenários são reforçados por um estudo feito em Harvard. A pesquisa constatou que em média, 20% dos clientes são muito lucrativos, aproximadamente 70% “empatam” e 10% são deficitários. O grande desafio é entender quais são eles e o que fazer com esta informação!

Conheça os resultados gerados por cada cliente e melhore as margens da sua organização

A questão do controle das margens de lucro é urgente para empresas de todos os setores. Uma pesquisa pré-pandemia, feita pela revista Exame, apontou que a margem líquida média das organizações nos últimos 10 anos foi de 2,54%.

Isto quer dizer que uma operação feita fora da conformidade ou algum desconto adicional oferecido para um cliente é por muitas vezes a diferença entre o lucro e o prejuízo da empresa.

A partir do momento em que temos capacidade de medir custos e resultados de forma adequada, podemos tomar as melhores decisões. Políticas de descontos, comissionamento de vendedores, terceirização de processos, exportar ou não, abrir novas divisões etc., são apenas algumas das possibilidades quando se tem informações realmente verdadeiras para esta tomada de decisão.

Quer descobrir o que está provocando a queda da margem de lucro da sua empresa e reverter este processo? Entre em contato com nossos especialistas através do formulário abaixo.

O Extended Planning & Analysis (xP&A) é uma evolução do tradicional FP&A, amplamente conhecido e empregado nas organizações. Em um cenário onde as tecnologias se desenvolveram a ponto de possibilitar a coleção, o relacionamento e a integração de grandes quantidades de dados, este desdobramento da análise e do planejamento financeiro é um fenômeno esperado.

Afinal de contas, por que ignorar departamentos cujas atividades impactam nos resultados financeiros do negócio, se agora é possível compreender como suas ações em nível específico repercutem no quadro geral da empresa?

Quer entender melhor? Então continue conosco nesta leitura para conhecer o xP&A!

O que é xP&A?

A definição mais simples é que o xP&A é um FP&A que amplia a visão do setor financeiro. E como já mencionamos, ele é um resultado natural do avanço dos softwares de gestão, que agora são capazes de interrelacionar de forma fluida informações oriundas de todos os setores de um negócio.

Ou seja, o xP&A tem como diferencial a proposta de centralizar os dados dos diversos departamentos da empresa e fazer sua gestão em uma única interface. Ele permite que os diferentes centros de custos de um negócio sejam identificados e corretamente considerados nas análises financeiras da organização.

Na integração das necessidades e operações dos diferentes setores da empresa, é fácil que se criem os silos de informação, que isolam dados departamentais e impedem que a equipe financeira consiga entender suas origens e validar sua acuidade. Com ferramentas que permitam à organização adotar o xP&A, é possível aos gestores observarem como os diversos setores (marketing, recursos humanos, distribuição, produção, tecnologia, pesquisa etc.) contribuem para a geração de custos e de resultados.

Ou seja: o xP&A cria um verdadeiro mapa da entrada e destinação de recursos dentro da organização.

Principais benefícios xP&A:

Visão holística da performance financeira

O xP&A permite a visualização dos custos e alocações financeiras em nível setorial. Assim, permite a identificação de fontes de custos e gargalos, melhorando o processo de tomada de decisões quanto à aplicação de recursos.

Harmonização dos dados

Aqui estamos falando de uma unificação dos dados dentro da empresa. Financeiro, vendas, marketing, RH etc. Tudo dentro de uma mesma plataforma com um modelo unificado na coleta e apresentação dos dados, tornando a informação mais consistente e confiável.

Avanço no alinhamento sobre o negócio

Por conectar as informações, o xP&A abre a porta para a criação de planejamentos integrados. Assim, temos a empresa funcionando mais como uma engrenagem uniforme, onde tudo está conectado e funcionando em sincronia.

Agilidade

Empresas que adotam o xP&A conseguem ter muito mais agilidade quando falamos em planejamentos e projeções. Isso impacta todos os nichos, mas principalmente, os que lidam com uma maior incerteza econômica e volatilidade.

Forecasting mais preciso

Visualizar as origens dos custos e a forma como os recursos fluem pela estrutura organizacional garante muito mais previsibilidade quanto aos resultados e aos impactos das ações.

Facilitação na identificação de oportunidades e riscos

Esse último benefício é basicamente o resultado da união de todos os outros. Graças a toda a visibilidade promovida pelo xP&A, os tomadores de decisão conseguem ser mais eficientes para enxergar melhorias, oportunidades e riscos. A modelagem de cenários consegue simular situações e antecipar mudanças, preparando a empresa para agir estrategicamente.

No entanto, é preciso ter em mente que não é qualquer software que propicia a adoção do xP&A. Os ERPs tradicionais, assim como sistemas contábeis e soluções financeiras menos sofisticadas, tradicionalmente não são capazes de integrar as informações em um nível tão detalhado.

Para se obter todos os benefícios desta metodologia, é indispensável contar com uma solução que seja apta a gerenciar e atualizar em tempo real um alto volume de informações, bem como coletar dados das diferentes fontes alimentadas por cada departamento.

O MyABCM foi feito sob medida para proporcionar este nível de detalhamento nas análises, em um modelo flexível que se adapta aos mais diversos segmentos e modelos de negócios.

Quer saber sobre o MyABCM? Entre em contato com nossos consultores no formulário abaixo.

Depois de vários investimentos públicos e privados direcionados ao setor aquaviário, os portos aumentaram as suas atividades referentes ao deslocamento de produtos e serviços nos últimos anos. De acordo com o Anuário Estatístico da Agência Nacional de Transportes, em 2021 o setor portuário brasileiro atingiu um novo recorde, movimentando 1,21 bilhão de toneladas transportadas no período.

No entanto, essa intensificação das atividades do setor torna evidente um desafio: os portos ainda carecem de líderes capacitados e instrumentados para desenvolver uma boa gestão portuária e logística.

Por essa razão, os resultados obtidos acabam sendo aquém do esperado, mesmo diante de um cenário otimista. Neste contexto, é fundamental às empresas do segmento desenvolverem ações para aperfeiçoar sua gestão, a fim de propiciar a extração dos melhores resultados possíveis.

E é exatamente este o tema do nosso artigo de hoje. Continue com a gente nesta leitura para entender a importância da tecnologia na gestão de portos!

O que é gestão portuária moderna?

O transporte marítimo foi a primeira modalidade a propiciar o comércio internacional em escala global. Com centenas de anos de história, as técnicas de gestão de portos vêm evoluindo à medida que novas tecnologias navais e de comunicação se desenvolvem.

No entanto, fatores associados à intensificação do comércio e à liderança de determinadas nações nas importações e exportações de determinados produtos são também determinantes para o estabelecimento de técnicas capazes de produzir os melhores resultados. Neste cenário, a gestão de portos moderna deve contar com sistemas capazes de coletar, gerenciar e relatar um volume de dados sem precedentes, oriundos das diversas frentes administrativas e operacionais do negócio.

Como realizar uma boa gestão portuária?

O primeiro passo para uma gestão portuária mais eficiente é implementar um bom planejamento dos processos organizacionais. Ou seja, é preciso mapear todas as informações e operações que estão envolvidas nas atividades portuárias e traçar as melhores estratégias e planos de ação para adaptar o modelo de negócios e preparar a empresa para as constantes transformações do mercado.

Neste contexto, é indispensável ter bem definidos os objetivos referentes às metas e planos de desenvolvimento do porto. Isso permite direcionar esforços sempre no sentido certo de crescimento, além de prever potenciais problemas e simular cenários para orientar a tomada de decisões.

E é aí que entra a tecnologia na gestão portuária. Dispor de ferramentas que registrem e automatizem processos torna mais eficiente a visualização do histórico de transações e operações, fundamentando a gestão em dados reais e objetivos, que auxiliam na determinação dos próximos passos.

Qual a importância da tecnologia na gestão de portos?

Os desafios dos portos são muitos. Burocracia para adequação a exigências governamentais, manutenção e aprimoramento da infraestrutura, questões jurídicas específicas aos bens transportados, implantação de infraestrutura intermodal, treinamento e segurança das equipes, armazenagem de patrimônio, logística de transporte e questões ambientais estão entre alguns dos mais latentes problemas enfrentados diariamente.

Registrar as ações tomadas para intervir em cada uma destas áreas, e compreender como elas impactam a saúde do negócio é indispensável para o desenvolvimento portuário. E dispondo de softwares e sistemas específicos para acompanhar as atividades, é possível otimizar a resolução destas e de outras questões vitais.

Em primeiro lugar porque as tecnologias permitem concentrar em um único local todas as informações relevantes à gestão do porto. Depois, porque contar com um sistema que automatize os processos e integre os fluxos de trabalho auxilia a reduzir a taxa de erros e a ampliar a produtividade das equipes.

Outro fator importante é que a implementação de tecnologias para aprimorar a gestão dos portos é um importante passo para a visualização de como os recursos são aplicados. Isso possibilita o direcionamento dos investimentos para as áreas prioritárias, potencializando seus retornos.

Neste cenário, uma das soluções tecnológicas de maior destaque são os softwares especializados em gestão de custos e rentabilidade. Eles criam as bases para tornar o porto mais eficiente e atrair investimentos e negócios pela alocação de recursos de forma inteligente, capaz de propiciar o desenvolvimento do porto.

A MyABCM tem uma solução focada no segmento portuário que pode oferecer diversas funcionalidades ao gestor:

Benchmark entre Portos, Cais, Berços, Serviços e Clientes;

Consolidação dos custos por atividades e processos;

Custeio de locais, tabelas e itens tarifários, atracação, serviços, cargas;

Quer entender como um sistema desses pode transformar os resultados da gestão portuária? Entre em contato com nossos consultores no formulário abaixo.

Ativa no mercado de seguros patrimoniais, pessoais e de vida, desde 1971 a Assurances du Crédit Mutuel (ACM), é mais uma das grandes organizações europeias que confiam no MyABCM para fazer sua gestão de custos e rentabilidade.

Os desafios da Assurances du Crédit Mutuel

A organização é uma das mais importantes seguradoras da França, e possui uma cartela de serviços que não se limita ao território francês. A seguradora também distribui parte de seu portfólio em Luxemburgo e na Bélgica, além de ter participação financeira em produtos que atendem o mercado canadense e tunisiano. Esta grande cobertura reúne na carteira de clientes da ACM mais de 12 milhões de segurados por seus diferentes produtos.

Para atender a toda esta demanda e gerenciar seu portfólio diversificado, a organização emprega mais de 3,8 mil colaboradores. Com estes números, em 2021 a empresa foi responsável por mais de 35 milhões de contratos de seguros em várias frentes.

Gerir todas estas informações é sem dúvidas um grande desafio. Para isso, a corporação utilizava o SAP PCM (Profitability and Cost Management), porém com a remoção do suporte da ferramenta, a diretoria optou por migrar para o sistema MyABCM.

Esta escolha foi orientada pela necessidade de uma solução que não só oferecesse recursos completos para a gestão de custos e rentabilidade do negócio, mas que também fornecesse o suporte necessário em sua implementação e uso cotidiano.

Gestão de custos eficiente com suporte completo

Outros fatores também foram decisivos para que o sistema MyABCM fosse eleito como a solução ideal para a ACM, entre outros renomados softwares disponíveis no mercado.

Entre eles, vale destacar a integração fluida ao ERP utilizado na organização e sua capacidade de agregar poderosas e flexíveis ferramentas de análise de custos e rentabilidade, aptas a processar o robusto volume de dados oriundo de suas operações.

A gestão de rentabilidade é fundamental em qualquer organização. Neste contexto, há diferentes métodos para implementá-la na rotina organizacional a fim de tornar a empresa mais lucrativa e saudável financeiramente, sendo um deles o custeio ABC. Caso você tenha caído de paraquedas aqui, leia nosso artigo completo que explica como o método de custeio ABC funciona clicando aqui.

Vamos recapitular alguns pontos triviais que fundamentam o “Custeio baseado em Atividades”.

Controle associado a custos diretos e indiretos;

Critérios de alocação respeitando uma relação de causa-e-efeito

Robustez na análise de dados;

Identificar todas as atividades relacionadas aos serviços/produtos, clientes e canais;

Rastreabilidade de despesas;

Informações precisas para tomada de decisão;

E muito mais.

Se você já está familiarizado com o termo, vamos seguir em frente e debater o motivo do método ABC (activity-based costing) ter o poder de aumentar sua lucratividade.

Qual o principal objetivo do método ABC na gestão de rentabilidade?

Vamos direto ao ponto.

Na gestão de rentabilidade empresarial, o foco do método ABC é ter o máximo controle sobre os custos indiretos (também chamados de overhead), assim como dos diretos associados a um produto, serviço, cliente ou canal.

Isso é feito através de uma sistemática de custeio, utilizando direcionadores que respeitam uma relação de causa e efeito, objetivando trazer uma análise avançada dos custos por atividade dentro da operação. Com essa gama densa de dados, o custeio ABC permite filtrar de maneira inteligente os números e transformá-los em decisões estratégicas.

Tomadas de decisão baseadas em dados

O primeiro passo da aplicação do custeio ABC na gestão de rentabilidade vem do que chamamos de “cultura data-driven”.

Isso é o hábito natural de tomar decisões SEMPRE se baseando nos dados coletados e não no feeling, na intuição.

Tudo se inicia através da identificação dos principais KPIs (key performance indicators), que são nossos indicadores chave de desempenho.

Eu preciso ter KPIs?

Se você pretende tomar decisões baseadas em dados e não apenas em intuição, sim.

Os indicadores de performance possibilitam avaliar o quanto uma estratégia está gerando o resultado esperado ou não. É importante citar que KPIs são sempre mensuráveis e concretos.

Meus dados não são conclusivos, e agora?

Analisar dados é algo automático em grandes empresas, porém, nem sempre criar estratégias e definir próximos passos é provido de um estudo em cima do que já foi coletado e digerido.

O método de custeio ABC se faz útil para empresas que já tem essa cultura data-driven e está buscando otimizações através da análise de dados minuciosos.

Quanto mais conhecimento do quanto e onde estão sendo gastos os seus recursos, mais precisas ficarão suas melhorias associadas à gestão de rentabilidade.

E é isso que nós da MyABCM oferecemos.

Precificação

O método ABC resulta em uma análise avançada de custeio tendo como base cada atividade envolvida na produção de algum produto, prestação de algum serviço ou atendimento a algum cliente ou canal.

A precificação entra aqui. O que é um dos maiores desafios dentro de um negócio, pode ser facilitado através da aplicação do método ABC.

Tenha em mente que falhar no cálculo total dos seus custos pode resultar em preços abaixo do ideal, resultando em uma margem de lucro desfavorável à companhia.

Com todo o controle de gastos segmentados na palma da sua mão, a precificação se torna mais clara e efetivamente correta. A consequência disto é o impacto real em negociações com clientes, políticas de descontos e comissionamento de vendedores, resultando ao final em maior lucro para a empresa!

Vantagens do custeio ABC na gestão de rentabilidade:

1. Dados confiáveis e precisos em toda a cadeia de valor

A opção de poder gerenciar com precisão todos os custos da organização. Isso abre a possibilidade de tomar decisões mais assertivas sobre onde atuar para reduzir custos, investir e mesmo atender os melhores canais e clientes do ponto de vista de rentabilidade.

2. Associar os custos de overhead aos produtos, serviços, canais e clientes que efetivamente o consomem

Ao invés de associar o mesmo custo a todos produtos, serviços, clientes e canais, você pode alocar o valor justo consumido por cada um.

Esse tópico também ajuda a identificar custos que se aplicam a mais de um segmento, tornando esse recurso mais valioso porque potencialmente elimina as distorções nos cálculos de custos.

3. Avaliar a eficiência da produção e aplicar melhorias

O método ABC possibilita a atribuição de valor a custos indiretos, trabalhando os dados como se fossem custos diretos. Quebrando os custos indiretos e designando-os por atividade, podemos buscar avanços com precisão.

Da mesma forma, podemos deixar os processos mais eficientes e acompanhar de forma correta os principais KPIs de cada atividade da organização.

4. Dados precisos para obter a margem de lucro desejada

Ter dados precisos irá impactar diretamente na tomada de decisão de um líder, abrindo a possibilidade de reduzir ou transferir os custos de produção e aplicar estratégias efetivas de precificação para obter uma margem de lucro adequada.

5. Benefícios únicos

Outros métodos não conseguem cobrir o que o método de custeio ABC proporciona.

Diretamente relacionado à particularidade que é típica do custeio baseado em atividades, ele consegue mensurar despesas diretamente relacionadas às atividades, por menor que elas forem.

Como saber se devo utilizar um sistema ABC para a gestão de rentabilidade?

Todas as perguntas abaixo devem ser respondidas com um sim.

Você possui diversidade de Produtos e Serviços?

Diversidade de Clientes e Canais?

Diversidade de Processos?

Seus custos indiretos são altos e você tem dificuldade em alocá-los corretamente a produtos, serviços, clientes e canais?

Percebe que sua margem vem caindo nos últimos anos, muitas vezes mesmo faturando mais?

Você utiliza dados para tomar decisões?

Você tem problemas com precificação?

Se sim, então você está preparado.

Deixando claro: não existem apenas vantagens.

Porém é a solução de inúmeros problemas complexos para quem busca uma otimização de custeio e gestão de rentabilidade através de um sistema robusto.

Após concluir a leitura desse post, você com certeza já tem as respostas com clareza de como a gestão de custos ABC pode ampliar seus lucros. Quer saber como podemos ajudar sua organização a implementá-lo? Preencha o formulário abaixo e fale com nossos especialistas!

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Strictly Necessary Cookies

Strictly Necessary Cookie should be enabled at all times so that we can save your preferences for cookie settings.

If you disable this cookie, we will not be able to save your preferences. This means that every time you visit this website you will need to enable or disable cookies again.