Samara Lima e Andrade

Capitão Intendente

Chefe da Divisão de Produção da Fazenda da Aeronáutica de Pirassununga

Este estudo de caso tem por objetivo apresentar como a Fazenda da Aeronáutica de Pirassununga (FAYS), Organização Militar (OM) sediada na Academia da Força Aérea (AFA), empregou a análise de custos como balizador para a otimização da gestão e do gasto público. Todo o projeto visou atender a demanda organizacional de amadurecimento da gestão pública e teve como escopo o conhecimento do custo histórico unitário dos ativos produzidos no exercício de 2019. A análise utilizou do método ABC (Activity Based Costing) para elaboração do relatório e buscou servir como subsídio para auxiliar a gestão na tomada de decisões mais assertivas em prol da melhoria do gasto público.

Fundada em 1942, a FAYS conta com uma área de 6.502 hectares no Estado de São Paulo. É uma Organização Militar da Força Aérea Brasileira, que tem como missão a ocupação produtiva das terras da Guarnição de Aeronáutica de Pirassununga com atividades agropecuárias, que resultam na produção de gêneros alimentícios escoados no âmbito interno e externo ao órgão, conforme Planejamento Estratégico vigente.

A opinião pública tem se mostrado cada vez mais exigente quanto a eficiência da gestão pública e a otimização e melhoria dos gastos públicos, culminando no fortalecimento da cultura de custos como solução promissora para atingir esses objetivos. Nesse contexto, com o objetivo de atender a demanda organizacional, de conhecimento do custo histórico unitário dos ativos produzidos pela Fazenda, a FAYS empenhou-se no levantamento dos custos dos processos e macroprocessos desenvolvidos no âmbito da OM, estudando as possibilidades de rastreamento dos custos indiretos, para produzir informações úteis em assessoramento à gestão.

A primeira decisão a ser feita para a elaboração do relatório foi qual será o enfoque do sistema de acumulação de custos, tendo em vista que ele pode ocorrer tanto por projeto quanto por atividade. Os custos por projeto devem ser acumulados por ordem, e são aqueles relativos à prestação de serviços ou produção de bens vinculados a projetos específicos, com datas de início e de término programadas; já os custos por atividade devem ser acumulados por processo, e são referentes a atividades de natureza típica, que ocorrem de forma continuada. No caso do projeto da FAYS, foi aplicado o sistema de acumulação por processo, fixando como data de escopo da análise da Unidade de Produção Vegetal o período de 01/06/2018 a 31/05/2019 e como data do escopo da Unidade de Produção Animal e Industrial o período de 01/01/2019 a 31/12/2019.

Tendo em vista que, diferente das práticas legais do setor privado, a opção pelo método de custeio do setor público não é restritiva, foi necessário escolher qual seria o método de custeio a ser utilizado na análise. Levando em consideração que projetos anteriores da FAYS já utilizaram o Método de Custeio por Atividade, o Método ABC (Activity Based Costing) foi o que se mostrou mais favorável para a execução desse projeto.

Com o método de custeio definido, foi analisada a estrutura organizacional da FAYS e estabelecido que o trabalho se dedicaria à análise dos processos primários de toda a organização, sendo estes considerados aqueles essenciais para o cumprimento da missão institucional, ou seja, os processos que se relacionam diretamente ao complexo produtivo da fazenda, que é disposto em três Unidades de Produção: Vegetal, Animal e Industrial. Junto a essas 3 unidades, a vertente comercial da missão-fim, que se dá pelo escoamento dos bens produzidos ou beneficiados na própria Fazenda, faz com que as atividades comerciais também sejam englobadas sob o rol de processos primários. Para os outros processos não primários, como gestão de pessoal e atividades de infraestrutura, os custos foram registrados como despesas.

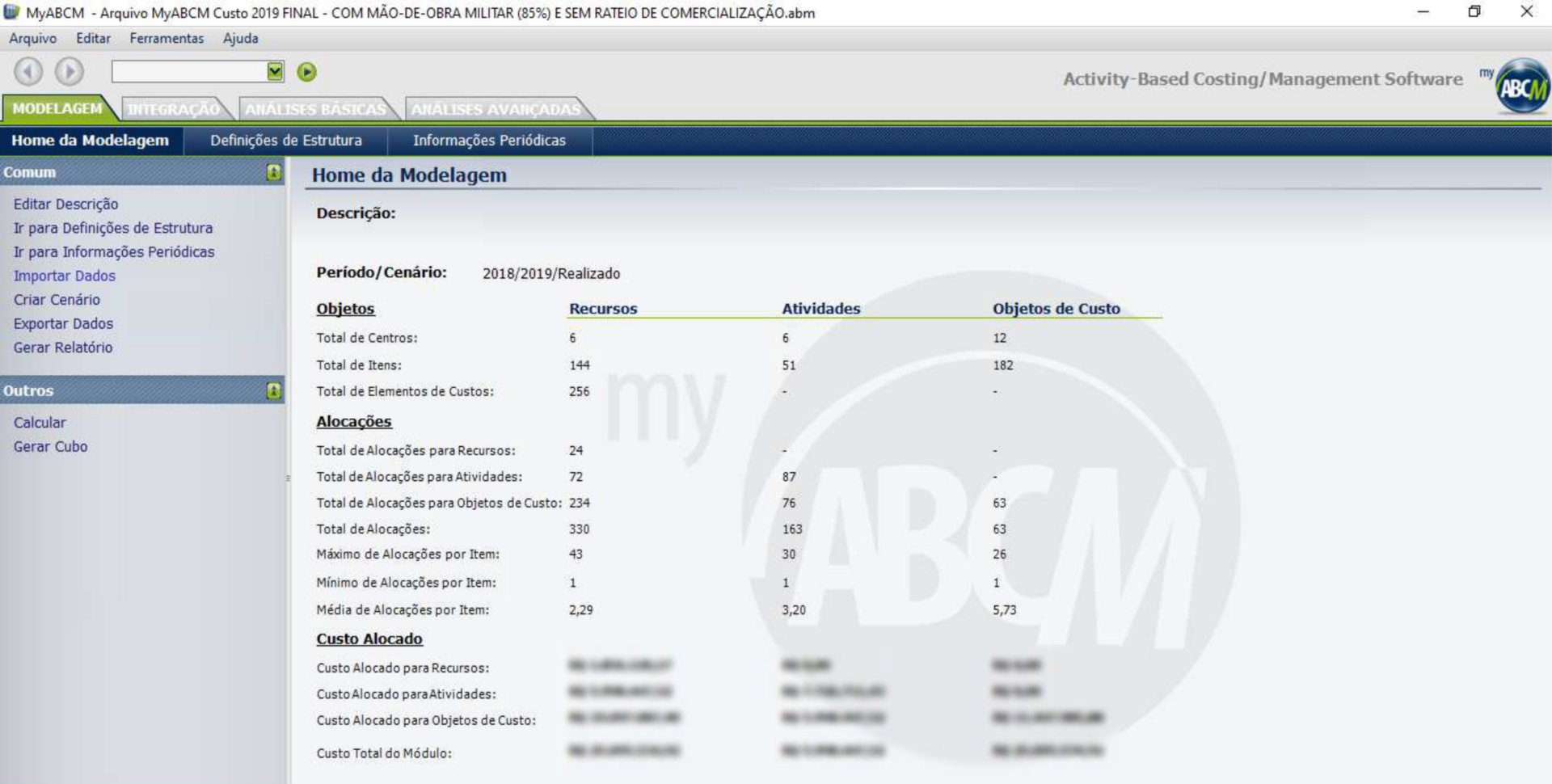

Sob a óptica dessa abordagem, tornou-se imprescindível, para garantir a continuidade do engajamento na área de Contabilidade de Custos com a fluidez que se almeja, a aquisição de um software que pudesse otimizar os trabalhos necessários para o projeto. Nesta busca, contratou-se uma licença temporária do software MyABCM.

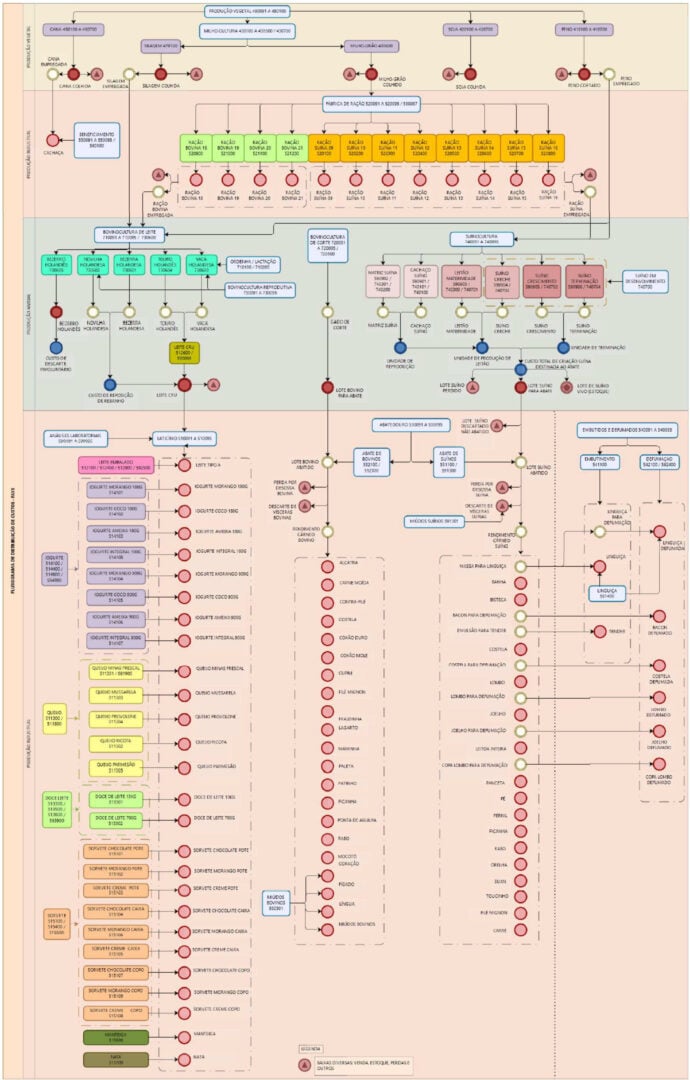

Conforme preconiza o Manual de Informações de Custos do Governo Federal (MIC), é a partir do desenvolvimento das modelagens próprias que as organizações passam a avançar na cultura de custos. Neste sentido, para otimizar as análises e compreender a lógica dos cálculos a serem realizados, tornou-se necessário elaborar fluxogramas de custos (com subcentros de custos) que refletissem o inter-relacionamento entre as atividades que compuseram os processos do Complexo Produtivo da FAYS no escopo referenciado.

A partir do conhecimento dos Subcentros de Custos que refletem o consumo de recursos por atividades e compreendida sua interrelação, tornou-se necessário auferir os valores monetários despendidos cumulativamente nos processos para cálculo do custo unitário dos objetos de interesse.

Sendo assim, foi considerada a seguinte ordem de prioridade para a atribuição dos custos às atividades e aos objetos de interesse: alocação direta (quando há uma identificação objetiva do sacrifício de recursos para o desenvolvimento de uma atividade ou de uma atividade para a entrega de um produto); rastreamento (quando se busca uma relação de causa e efeito por meio do uso de direcionadores); e rateio (critério mais arbitrário e que deve ser evitado do ponto de vista gerencial).

Após a finalização das etapas preliminares, o resultado almejado foi obtido mediante processamento da própria aplicação. Esta tem por parâmetro calcular o Custo Unitário por meio da divisão dos custos que foram acumulados nas alocações, pelo “Volume Entrado” de cada objeto de apuração, ou seja, pela quantidade total de unidades produzidas ao longo do período considerado.

Nesse contexto, para otimizar as análises gerenciais foram criados “gatilhos” ao longo da modelagem de custos para viabilizar determinado rol de resultados com base no mesmo input. Sendo assim optou-se por nomear as diferentes composições para melhorar o entendimento das análises vindouras, que são: Custo Básico, Custo Orçamentado, Custo de Produção e Preço de Custo.

Custo Básico:

Composto pelo consumo de materiais empregados na produção; e pela liquidação de serviços aplicados nas atividades produtivas.

Custo Orçamentado:

Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados em atividades produtivas; e pela depreciação do permanente alocado em setores produtivos nos controles patrimoniais do SILOMS (Sistema Integrado de Logística de Material e Serviços).

Custo de Produção:

Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores

produtivos nos controles patrimoniais da SILOMS; e pela mão de obra alocada em setores produtivos no SIGPES (Sistema de Informações Gerenciais de Pessoal).

Preço de Custo:

Composto pelo consumo de materiais empregos na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores produtivos nos controles patrimoniais do SILOMS; pela mão de obra militar alocada em setores produtivos no SIGPES; e pelas despesas de comercialização.

Com isso em mente, para além de orientar a fixação de preços públicos, a valorização patrimonial dos estoques de produção, a retroanálise das práticas operacionais empregadas na cadeia produtiva, o fomento pela melhoria de desempenho dos gestores por meio das ações de benchmarking, a reengenharia dos produtos, a redução de desperdícios, bem como a viabilidade de alterações do portfólio vigente, a prática de mensuração de custos unitários dos bens produzidos pela Fazenda certamente pode ser empregada como instrumento de melhoria contínua para a organização.

Da abordagem teórica e da análise dos resultados auferidos por meio da implementação de um modelo de gestão de custos através da metodologia ABC, espera-se que o objetivo proposto tenha sido atingido e sugere-se que a FAYS continue perseguindo a melhoria contínua no que tange à Contabilidade de Custos, com foco nas metas da qualidade do gasto público.