Samara Lima e Andrade

Capitana Intendente

Jefe de la División de Producción de la Granja Aeronáutica de Pirassununga

Este estudio de caso pretende presentar cómo la Granja Aeronáutica de Pirassununga (FAYS), una organización militar con sede en la Academia del Ejército del Aire (AFA), empleó el análisis de costes como faro para la optimización de la gestión y del gasto público. Todo el proyecto pretendía satisfacer la demanda organizativa de maduración de la gestión pública y tenía como alcance el conocimiento del coste unitario histórico de los activos producidos en el ejercicio 2019. El análisis utilizó el método ABC (Activity Based Costing) para elaborar el informe y pretendía servir de subsidio para ayudar a la dirección a tomar decisiones más asertivas para mejorar el gasto público.

Fundada en 1942, la FAYS tiene una superficie de 6.502 hectáreas en el Estado de São Paulo. Es una Organización Militar de la Fuerza Aérea Brasileña, cuya misión es la ocupación productiva de las tierras de la Guarnición de la Fuerza Aérea de Pirassununga con actividades agrícolas, que resultan en la producción de productos alimenticios vendidos interna y externamente a la organización, de acuerdo con la Planificación Estratégica en vigor.

La opinión pública se ha vuelto cada vez más exigente en cuanto a la eficacia de la gestión pública y a la optimización y mejora del gasto público, lo que ha culminado en la potenciación de la cultura de costes como solución prometedora para alcanzar estos objetivos. En este contexto, para responder a la demanda organizativa de conocimiento del coste unitario histórico de los bienes producidos por el Tesoro, FAYS se ha comprometido en un estudio de los costes de los procesos y macroprocesos desarrollados en el seno de la OM, estudiando las posibilidades de seguimiento de los costes indirectos, para producir información útil de ayuda a la gestión.

La primera decisión que hubo que tomar para la elaboración del informe fue cuál será el enfoque del sistema de acumulación de costes, teniendo en cuenta que puede producirse por proyecto o por actividad. Los costes por proyecto deben acumularse por orden, y son los relacionados con la prestación de servicios o la producción de bienes vinculados a proyectos específicos, con fechas previstas de inicio y finalización; mientras que los costes por actividad deben acumularse por proceso, y se refieren a actividades de naturaleza típica, que se producen de forma continua. En el caso del proyecto FAYS, se aplicó el sistema de acumulación por proceso, fijando como fecha de alcance del análisis de la Unidad de Producción Vegetal el periodo comprendido entre el 01/06/2018 y el 31/05/2019 y como fecha de alcance de la Unidad de Producción Animal e Industrial el periodo comprendido entre el 01/01/2019 y el 31/12/2019.

Teniendo en cuenta que, a diferencia de las prácticas legales en el sector privado, la elección del método de cálculo de costes en el sector público no es restrictiva, era necesario elegir qué método de cálculo de costes se utilizaría en el análisis. Teniendo en cuenta que los proyectos FAYS anteriores ya habían utilizado el método de cálculo de costes por actividades, el método ABC era el más favorable para la ejecución de este proyecto.

Con el método de costeo definido, se analizó la estructura organizacional de FAYS y se estableció que el trabajo se dedicaría al análisis de los procesos primarios de toda la organización, considerándose éstos como los esenciales para el cumplimiento de la misión institucional, es decir, los procesos que se relacionan directamente con el complejo productivo de la granja, el cual se divide en tres Unidades de Producción: Vegetal, Animal e Industrial. Junto con estas tres unidades, el aspecto comercial de la misión, que es la distribución de los bienes producidos o procesados en la granja, hace que las actividades comerciales también se incluyan en la lista de procesos primarios. Para los demás procesos no primarios, como la gestión del personal y las actividades de infraestructura, los costes se registraron como gastos.

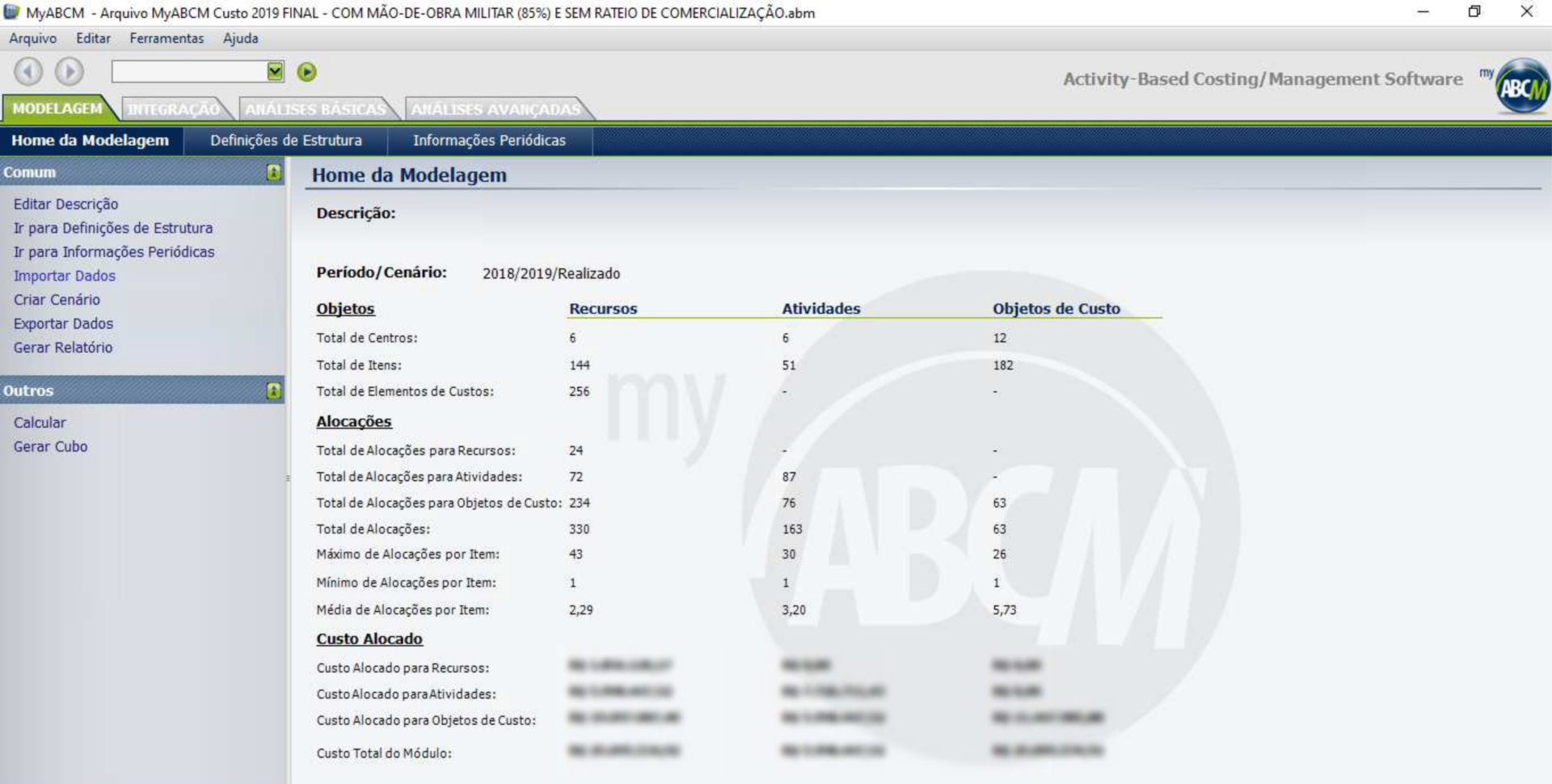

Bajo la óptica de este enfoque, se hizo imprescindible, para garantizar la continuidad del compromiso en el área de Contabilidad de Costes con la fluidez deseada, la adquisición de un software que pudiera optimizar el trabajo requerido para el proyecto. En esta búsqueda, se contrató una licencia temporal del software MyABCM.

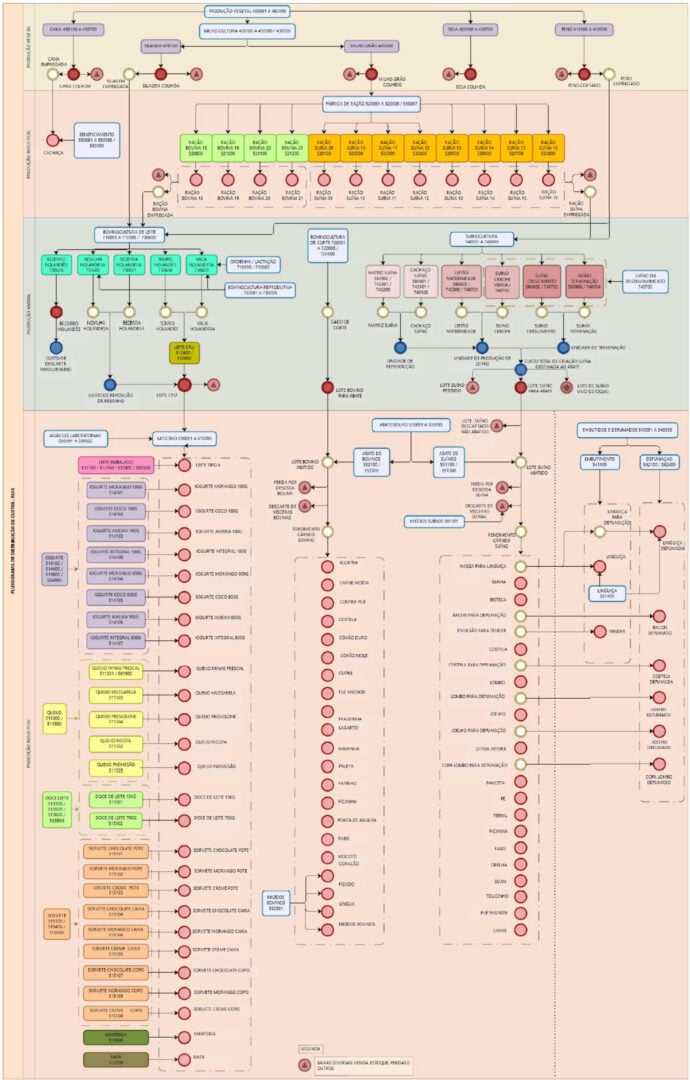

Tal como lo recomienda el Manual de Información de Costos del Gobierno Federal (MIC), es a partir del desarrollo de una modelación propia que las organizaciones comienzan a avanzar en la cultura de costos. En este sentido, para optimizar los análisis y comprender la lógica de los cálculos a realizar, se hizo necesario elaborar flujogramas de costos (con subcentros de costos) que reflejaran la interrelación entre las actividades que conformaban los procesos del Complejo Productivo FAYS en el ámbito referenciado.

Una vez conocidos los subcentros de costes que reflejan el consumo de recursos por las actividades y comprendida su interrelación, se hizo necesario calcular los valores monetarios gastados acumulativamente en los procesos para calcular el coste unitario de los objetos de interés.

Por lo tanto, se consideró el siguiente orden de prioridad para la asignación de costes a las actividades y objetos de interés: asignación directa (cuando existe una identificación objetiva del sacrificio de recursos para el desarrollo de una actividad o de una actividad para la entrega de un producto); rastreo (cuando se busca una relación causa-efecto mediante el uso de controladores); y prorrateo (un criterio más arbitrario que debe evitarse desde el punto de vista de la gestión).

Una vez completados los pasos preliminares, se obtuvo el resultado deseado mediante el procesamiento de la propia aplicación. Ésta tiene como parámetro el cálculo del Coste Unitario dividiendo los costes que se acumularon en las imputaciones, por el «Volumen Ingresado» de cada objeto de verificación, es decir, por la cantidad total de unidades producidas durante el periodo considerado.

En este contexto, para optimizar los análisis de gestión, se crearon «desencadenantes» a lo largo de la modelización de costes para permitir un cierto rollo de resultados basados en la misma entrada. Así, se decidió dar un nombre a las diferentes composiciones para mejorar la comprensión de los análisis venideros, que son Coste Básico, Coste Presupuestado, Coste de Producción y Precio de Coste.

Coste básico:

Comprende el consumo de materiales utilizados en la producción y la liquidación de los servicios aplicados en las actividades productivas.

Coste presupuestado:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en actividades productivas; y la depreciación de activos permanentes asignados a sectores productivos en los controles de activos del SILOMS (Sistema Integrado de Logística de Materiales y Servicios).

Coste de producción:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de los servicios utilizados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en SILOMS; y la mano de obra asignada en sectores productivos en SIGPES (Sistema de Información de Gestión de Personal).

Precio de Coste:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en los controles de activos del SILOMS; la mano de obra militar asignada a los sectores productivos en el SIGPES; y los gastos de comercialización.

Teniendo esto en cuenta, además de orientar la fijación de precios públicos, la valoración de las existencias de producción, el retroanálisis de las prácticas operativas empleadas en la cadena de producción, la promoción de la mejora del rendimiento por parte de los directivos mediante acciones de evaluación comparativa, la reingeniería de productos, la reducción de residuos, así como la viabilidad de cambios en la cartera actual, la práctica de medir los costes unitarios de los bienes producidos por la Hacienda Pública puede emplearse sin duda como una herramienta de mejora continua para la organización.

A partir del planteamiento teórico y del análisis de los resultados obtenidos mediante la implantación de un modelo de gestión de costes utilizando la metodología ABC, se espera que se haya alcanzado el objetivo propuesto y se sugiere que el FAYS siga persiguiendo la mejora continua en materia de Contabilidad de Costes, centrándose en los objetivos de calidad del gasto público.

Solicite una demostración a continuación y conozca lo que MyABCM puede hacer por su empresa.

Si está interesado en las soluciones de MyABCM y necesita más información, envíenos un mensaje.