La Universidad Alberto Hurtado es una institución de educación superior pública, sin fines de lucro, con sede principal en Santiago de Chile, donde se encuentra su campus más grande. Miembro de AUSJAL y FLACSI, dos grandes grupos que agrupan a más de 200 organizaciones educativas de América Latina, la universidad goza de un gran prestigio y ofrece titulaciones de grado y postgrado en más de 20 áreas de conocimiento de las humanidades y las ciencias exactas, así como programas de intercambio.

En toda su estructura, la institución emplea a unos 500 profesores y atiende a una comunidad de más de 6.000 alumnos en sus distintas facultades repartidas en dos campus. Frente a los desafíos de ofrecer una educación de calidad a través de la gestión de los recursos recibidos de sus benefactores, la Universidad Alberto Hurtado buscaba una solución que le permitiera identificar las principales fuentes de costos y orientar las inversiones hacia los puntos clave de la institución.

MyABCM llega a la Universidad Alberto Hurtado en un momento muy especial. Con un plan estratégico estructurado en 13 metas a alcanzar para el año 2030, la institución ha elegido nuestras soluciones para organizar la asignación de recursos y potenciar el éxito en la consecución de sus planes. Las metas para este futuro cercano incluyen temas del ámbito educacional y administrativo, tales como:

En este contexto, comprender cómo se recaudan las finanzas y cuáles de sus actividades consumen más recursos es el primer paso para equilibrar la distribución de las inversiones y permitir la consecución de todos los objetivos estratégicos dentro del periodo propuesto.

Con MyABCM, la Universidad Alberto Hurtado podrá visualizar claramente cómo consume recursos cada una de sus actividades de docencia e investigación. De esta forma, podrá tomar decisiones importantes y realizar asignaciones estratégicas con seguridad, invirtiendo en las áreas que más necesitan recursos y ofrecen potencial de crecimiento para la institución y sus actividades.

Será posible, por ejemplo, comprender cuánta inversión se necesita para alcanzar los objetivos de nuevos estudiantes y expansión de los campus, además de eliminar o ajustar posibles actividades deficitarias para reasignarles recursos y obtener mejores resultados. La expectativa es que estos recursos permitan a la institución seguir ofreciendo una educación de alta calidad al tiempo que invierte en áreas esenciales para ampliar sus operaciones.

El sector agrícola figura entre los tres segmentos que más contribuyen al Producto Interior Bruto mundial. Según datos publicados en el sitio web Statista, en 2021, la producción de productos agrícolas ocupó el segundo lugar después de los sectores de servicios e industria, siendo responsable del 4,3% de todo el PIB generado en el mundo. En ese año, la producción agrícola mundial superó el billón de dólares solo en Estados Unidos.

Sin embargo, incluso con una gran participación en la generación de riqueza, el sector se ha ido enfrentando cada vez a más desafíos. El cambio climático, los actos reglamentarios, la elevada competencia, el encarecimiento de los insumos y otros factores han provocado un aumento de los costos de producción agrícola en todo el planeta. Según datos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), los costos de la producción agrícola en todo el mundo aumentaron alrededor de un 70% entre 2000 y 2018.

Por otro lado, la necesidad mundial de producción de alimentos seguirá creciendo cada año. Según el informe de la FAO La Agricultura en la Encrucijada, la demanda de alimentos aumentará un 70% hasta 2050. Este patrón caracteriza a la agroindustria como uno de los sectores con perspectivas más desafiantes para los próximos años.

Un aumento de la demanda asociado a unos costos crecientes y los retos impuestos por las normativas medioambientales y la competencia mundial exigen que las empresas agroalimentarias inviertan en herramientas para controlar los costos y aumentar la rentabilidad, sin perder espacio en el disputado mercado de las materias primas.

Una de las fuentes de costos más subestimadas en el sector es la de las operaciones de almacenamiento y transporte de la producción. Según un estudio publicado en 2020 en la revista científica Nature Food, en el que se evaluaron las pérdidas en diversas etapas de la cadena de producción agrícola, las pérdidas de alimentos durante el transporte y el almacenamiento representan un costo de 220.000 millones de dólares al año para las empresas del sector.

Estos datos revelan una importante oportunidad para las organizaciones agroalimentarias, que necesitan controlar los precios y ampliar el servicio al mercado. Comprender exactamente cuál es el peso de las pérdidas generadas por las operaciones de almacenamiento y logística dentro de su cadena de producción y en qué fases de la distribución se produce es un paso importante para determinar acciones que mitiguen el problema y ampliar así sus márgenes sin aumentar necesariamente los precios, que ya se están disparando debido al aumento de los costos de los insumos.

Los demás centros de costos de cada empresa varían en función de los productos de su cartera, la extensión de sus cultivos, los factores climáticos, la mano de obra, la inversión en mecanización y muchos otros aspectos. Corresponde a cada organización desarrollar métodos para visualizar los diferentes generadores de costos y cómo cada uno de ellos repercute en la rentabilidad de la empresa.

Por si las pérdidas en la cadena de producción y el elevado costo de los insumos no fueran suficientes, la producción agrícola se enfrenta a un escenario especialmente complejo. Al mismo tiempo que es necesario ampliar la producción para satisfacer la demanda en los próximos años, la tendencia es que la producción de alimentos será cada vez más cara y difícil.

Las exigencias de sostenibilidad y responsabilidad medioambiental pesarán cada vez más sobre el sector, exigiendo a la agroindustria medidas para reducir el impacto negativo de sus actividades. En la actualidad, el sector agrícola es responsable del 25% de las emisiones mundiales de carbono (datos de la FAO), además de ser el causante de la mitad de la erosión mundial del suelo anualmente, arruinando 1.300 millones de toneladas de suelo cada año. Por este motivo, las presiones gubernamentales con nuevas normativas para el sector deben ser cada vez mayores.

En este contexto, invertir en tecnologías y acciones para invertir estas cifras es necesario no sólo para cumplir las normas, sino también para permitir la continuidad de las propias operaciones a largo plazo y posicionar a las empresas del sector de forma competitiva como aliadas de las causas medioambientales. Pero esto tiene un gran costo. Cambiar las técnicas de producción para establecer un formato menos destructivo sin perder productividad no es una tarea sencilla ni barata.

Por lo tanto, estamos viviendo un momento en el que se ha vuelto sencillamente indispensable invertir en tecnologías que permitan una visualización clara de las múltiples fuentes de los costos de producción. Las organizaciones que inviertan en tecnologías capaces de realizar un seguimiento preciso de los costos y de simular escenarios basados en datos fiables estarán en mejores condiciones de mantener sus márgenes incluso ante el aumento de los costos de producción, aprovechando las oportunidades generadas por el incremento de la demanda, además de obtener la flexibilidad financiera necesaria para invertir en acciones y en un posicionamiento sostenible sin comprometer los beneficios empresariales.

El ChatGPT se convirtió en tema actual y ya no abandona las ruedas de conversación, especialmente en el mundo empresarial. Empresarios y profesionales de diversos segmentos debaten incansablemente sobre cómo repercutirá en el mercado laboral y cómo puede ayudar a las organizaciones a reducir costes y ser más rentables.

Pero lo cierto es que el ChatGPT es sólo la parte visible de un gran sector en constante desarrollo y que lleva mucho tiempo operando entre nosotros. Si buscamos en la historia de las inteligencias artificiales tal y como las conocemos hoy, encontraremos sus orígenes a mediados de la década de 1950, cuando tecnologías como el Teorizador Lógico, desarrollado por Allen Newell y Herbert Simon en la Universidad Rand, en Estados Unidos; y el Perceptron, creado por el psicólogo Frank Rosenblatt en 1957.

Mientras que el primero reproducía el razonamiento humano y resolvía problemas, llegando incluso a demostrar teoremas matemáticos, el segundo era una red de neuronas artificiales capaces de aprender, siendo uno de los principales precursores del Aprendizaje Automático, que hoy es la savia de mecanismos como ChatGPT.

ChatGPT es una tecnología basada en el procesamiento del lenguaje natural (PLN), que le permite comprender textos en varios idiomas y generar respuestas en lenguaje natural, sin necesidad de programación específica para realizar cada tarea. En otras palabras: habla literalmente nuestro idioma.

Y ésa es en parte la razón por la que causa tanta fascinación. Además de optimizar las búsquedas en la Red (amenazando a poderosos representantes de las grandes tecnológicas, como Google), promueve una experiencia de diálogo con el computador, sin que el usuario necesite conocer ningún lenguaje de programación. Con el acceso libre a su tecnología, quienes no se sientan como el protagonista de una película de ciencia ficción están viviendo en el pasado.

Pero hay innumerables IA que trabajan a diario en otras funciones. En el mercado financiero, por ejemplo, existen sistemas basados no sólo en la PNL, sino también en aprendizaje automático, sistemas de detección del fraude, así como roboasesores y algoritmos de negociación. Estos dos últimos destacan por actuar directamente sobre las transacciones.

Mientras que los roboasesores ofrecen orientación automatizada para la inversión a partir de la información proporcionada por los inversores (siendo grandes aliados de los principiantes en los mercados financieros y de quienes no tienen tiempo para vigilar el panorama), los algoritmos de negociación emplean datos de mercado en tiempo real para tomar decisiones críticas de compra y venta de activos financieros. Esto es posible porque están programados para identificar patrones de precios y tendencias del mercado, lo que permite a los operadores tomar decisiones basadas en datos y ejecutar operaciones con mucha más agilidad y confianza.

Y quienes piensen que esto es nuevo se equivocan. El uso de las IA en el mercado financiero comenzó en la década de 1970, con sistemas como el INGRES (Sistema Inteligente de Reinversión Gráfica). Desarrollado por la empresa de inversiones Dean Witter Reynolds (ahora parte de Morgan Stanley, líder mundial en servicios financieros) fue pionero en el sector. Mediante la aplicación de redes neuronales (de forma similar al Perceptron), analizaba los datos de las transacciones y predecía las tendencias del mercado.

INGRA ya no se utiliza, pero hoy en día sistemas como Sentieo, Kavout, Kensho y Acorns son algunas de las tecnologías de IA en aplicación en la compraventa de acciones y el asesoramiento en materia de inversión.

En medio de tantos temores relacionados con la seguridad de la información (e incluso con una posible revolución de las máquinas) es difícil predecir con exactitud la dirección que tomarán estas tecnologías y el papel que asumirán en nuestra vida cotidiana en un futuro próximo. Sin embargo, la expectativa del mercado es que su uso se masifique cada vez más, como herramienta para potenciar los resultados y reducir los costes a medio y largo plazo.

Según una investigación de Market Data Forecast, se espera que el mercado de la IA en el sector financiero crezca a una tasa de crecimiento anual compuesta del 41,2% entre 2020 y 2027, pasando de 6.700 millones de dólares a 15.800 millones en ese periodo. Esto coincide con la investigación de Tractica, que estima que para 2025, las transacciones de comercio electrónico intermediadas por IA en todo el mundo superarán los 36.000 millones de dólares.

Este crecimiento es el resultado de la mayor eficiencia producida por estas tecnologías. El propio Nasdaq aplica algoritmos de IA para acelerar y reducir los costes de negociación, llevando las transacciones a un nuevo nivel.

Por supuesto, este avance no se limitaría al mercado financiero. Las investigaciones indican que el uso de estas tecnologías también puede beneficiar a las empresas, por lo que también desempeñarán un papel más importante en el entorno corporativo.

Según Accenture, las IA aplicadas a la gestión empresarial son capaces de reducir los costes hasta un 30% y aumentar los ingresos hasta un 38% en 16 segmentos diferentes, como la educación, los servicios de alimentación, la hostelería, la sanidad, la venta al por mayor, la venta al por menor y la fabricación, entre otros. Un verdadero trampolín de rentabilidad para las organizaciones que invierten en estas herramientas.

Y los empresarios ya están pendientes de esta tendencia. Desde una perspectiva complementaria, los datos de Forbes indican que para finales de este año se espera que la automatización de procesos empresariales con sistemas de IA crezca un 57%.

Mirando más allá del ChatGPT, es fácil constatar que el uso de la Inteligencia Artificial se ha convertido ya en un gigantesco agregador de ventajas competitivas para las empresas de todos los sectores. Con ello, corresponde a los directores generales y a los directores financieros estar alerta para salir airosos de esta carrera, invirtiendo en soluciones capaces de poner a sus empresas en el punto de mira frente a la competencia.

Con 90 años de historia y seis líneas de producción en sus dos fábricas, Sevam es líder mundial en la fabricación de vidrio. Para optimizar la gestión de costes de una amplia cartera capaz de abastecer a grandes industrias de distintos países, la empresa marroquí optó por MyABCM como solución para sustituir a su anterior software, que dejó de utilizarse.

A lo largo de sus nueve décadas de consolidación en el mercado, Sevam ha conseguido clientes de todo el mundo y hoy exporta sus productos a 12 países. Entre las organizaciones mundiales a las que sirven los productos de la industria marroquí se encuentran gigantes como Coca-Cola, Nestlé y Pepsi.

Para satisfacer las necesidades de envases de vidrio de estas empresas y otras grandes empresas de renombre, Sevam opera con una cartera diversificada y dedica una de sus plantas íntegramente a la producción de estos artículos. Sólo esta planta industrial produce 400 millones de artículos al año, entre tarros, jarras y botellas, que se exportan a diferentes países.

La segunda unidad de fabricación se dedica exclusivamente a la producción de cristalería doméstica, como vasos ornamentados, cuencos y pantallas de lámparas. Las líneas de producción dedicadas a estos productos fabrican 120 millones de artículos al año.

Centrada en la excelencia del servicio al cliente y la sostenibilidad de sus operaciones, la gestión de la producción de una cartera diversificada que se distribuye por todo el mundo es un reto que requiere herramientas sofisticadas. Por este motivo, Sevam vio en MyABCM una herramienta con potencial para seguir siendo rentable y continuar creciendo.

Sevam necesitaba no sólo un sistema capaz de ofrecer las funcionalidades idóneas para el control de costos, sino también un proceso de implantación que optimizara el modelo de cálculo de costos y centralizara sus múltiples fuentes de información.

MyABCM fue la solución elegida por su capacidad para proporcionar información detallada de cada actividad empresarial, al tiempo que se integra con otros sistemas de la empresa, ofreciendo informes consolidados y simulación de escenarios. Con estas características, entre otras muchas, la industria podrá seguir invirtiendo en nuevos frentes de actuación y soluciones de seguridad para sus empleados y sostenibilidad para su región sin comprometer sus resultados a medio y largo plazo.

Obtenga más información sobre las características de MyABCM. Solicite una demostración en el siguiente formulario.

Los últimos meses han estado marcados por unos tipos de interés elevados y muchas incertidumbres sobre el escenario económico mundial. La reciente quiebra de dos grandes bancos estadounidenses ha aumentado la tensión y las expectativas de una posible recesión de proporciones mundiales.

La quiebra del Silicon Valley Bank y del Signature Bank es para muchos uno de los síntomas esperados de una crisis inevitable. Pero es necesario comprender lo sucedido para evaluar el posible impacto en las actividades de otras instituciones bancarias.

Situado en la región californiana de Silicon Valley, el SVB era una de las principales instituciones que concedían créditos a las startups y a las empresas tecnológicas. La Fed (el banco central estadounidense) lo consideraba el decimosexto mayor banco de EE.UU. y en 2021 afirmaba que el 50% de las startups de riesgo de EE.UU. tenían al Silicon Valley Bank como su principal institución financiera.

Según Alexandre Cancherini en una entrevista concedida a InfoMoney SVB tuvo una gran captación de fondos a través de los depósitos. Y según el especialista, la respuesta de un banco cuando hay mucha liquidez es conceder préstamos e invertir en valores.

Pero como la pandemia del COVID-19 frenó las inversiones en muchas áreas y, por tanto, las solicitudes de crédito, el banco orientó su gestión hacia la compra de bonos. Ahora, con el aumento de los tipos de interés, los inversores que antes hacían grandes depósitos han empezado a hacer grandes retiradas.

Cancherini explica que, para cubrir el volumen de negocios, el Silicon Valley Bank se vio obligado a vender muchos bonos con bajos rendimientos. Esto creó el déficit que condujo a su quiebra. El mismo fenómeno se repitió con el Signature Bank, que corrió la misma suerte.

El hecho es que dos quiebras de grandes bancos tan seguidas y en un entorno económico inestable pueden ser el detonante de un efecto cascada que empeore la situación de los mercados. Con la inseguridad en el escenario económico, los clientes de los bancos de todo el mundo han iniciado un proceso de retirada de sus cuentas e inversiones.

Una posible huida masiva de las instituciones bancarias provocaría inevitablemente la quiebra de más bancos, causando un implacable efecto dominó para la economía mundial. No es de extrañar que el presidente Biden se haya pronunciado al respecto, afirmando categóricamente que los depósitos de los clientes de la banca estadounidense están seguros.

En palabras de Biden, «los estadounidenses pueden confiar en que el sistema bancario es seguro. Sus depósitos estarán ahí cuando los necesiten».

Buscando restaurar la confianza de los inversores en el sistema bancario estadounidense, en su discurso, Biden hizo referencia indirecta a algunas de las medidas de seguridad aplicadas tras la recesión apalancada por la burbuja inmobiliaria estadounidense.

La burbuja inmobiliaria que estalló en EE.UU. en 2008, conocida como la Crisis de las Subprime, impactó a países de todo el mundo y tuvo consecuencias muy graves para EE.UU., que en 2012 aún tenía una deuda pública del 103% de su PIB. Por ello, durante su recuperación el país instituyó una serie de acciones para proteger a bancos, clientes e inversores, como:

En otras palabras, el sistema estadounidense está preparado con numerosos instrumentos para evitar la propagación de una crisis por todo su sistema bancario. De ahí la petición de Biden de que los inversores mantengan la confianza y no retiren sus activos de sus instituciones bancarias.

Uno de los movimientos que confirman la disponibilidad de instrumentos para evitar el colapso de más bancos fue la inyección de unos 30.000 millones de liquidez en el First Republic Bank. El rescate corrió a cargo de un grupo de 11 bancos estadounidenses, que emitieron un comunicado en el que afirmaban que la acción era un reflejo de la confianza de las instituciones en el sistema bancario estadounidense.

Por el mismo camino, pero en otro continente, Credit Suisse recibió ayudas que podrían alcanzar los 50.000 millones de francos suizos (equivalentes a más de 53.000 millones de dólares). La quiebra de la entidad culminó con su venta, cuyo resultado será la formación del mayor conglomerado bancario de Europa desde la crisis de las subprime.

Si el escenario se estabiliza y los inversores mantienen sus activos en los bancos donde están depositados, la expectativa es que la quiebra de Silicon Valley Bank, Signature Bank y la inyección de recursos en otras instituciones bancarias no aceleren el inicio de una recesión global.

Proporcionar saneamiento y electricidad a cientos de miles de personas no es una tarea sencilla. Pero es la misión que Radees ha asumido en Marruecos, sirviendo a varias comunidades con soluciones de infraestructura urbana esenciales para la calidad de la vida humana.

Responsable de la distribución de agua potable y energía, Radees acaba de firmar un contrato para utilizar la solución MyABCM en su gestión de costes y rentabilidad. Asistiendo en el proceso de implantación de la herramienta, la renombrada firma de auditoría y consultoría BDO será un socio estratégico en el proyecto.

Con el compromiso no sólo corporativo sino también social de suministrar agua potable y energía de calidad a más de 300.000 personas, la organización necesitaba una herramienta para visualizar los costes asociados a la gestión de kilómetros de equipamiento de infraestructuras. Por esta razón, MyABCM fue elegido el software de elección para visualizar las múltiples fuentes de costes y los posibles impactos de la toma de decisiones antes de someter a cientos de miles de personas a las mismas.

La versión del software seleccionada para dar servicio a la empresa ofrece características para una modelización multidimensional flexible e intuitiva con un tiempo de implantación relativamente bajo. El sistema permitirá realizar asignaciones mediante representaciones visuales que faciliten la comprensión y con la aplicación de reglas empresariales a varios niveles de complejidad para asignar valores de las fuentes a los destinos.

La organización también disfrutará de soluciones avanzadas de seguimiento de costes que ayudarán a controlar el consumo de recursos y su traspaso a los clientes, así como de resúmenes de plantillas que permitirán identificar rápidamente las posibles distorsiones y corregirlas antes de que perjudiquen a los resultados empresariales.

Para saber más sobre las soluciones que sirven a Radees y a otras grandes empresas distribuidas en más de 50 países, ¡póngase en contacto con nosotros! Utilice el siguiente formulario.

Las crisis suelen llegar sin previo aviso. Pero esta vez el escenario es diferente. Con un contexto económico y social sin precedentes, los expertos predicen un empeoramiento de la inestabilidad en la economía mundial.

La expectativa en 2020 era que las economías mejorarían a medida que nos recuperáramos de la pandemia del Covid-19. Sin embargo, el pronóstico para la economía mundial hasta 2024 no es alentador.

Las proyecciones revelan una ralentización del crecimiento incluso en los países en desarrollo (que suelen registrar mejores tasas), con una expansión muy por debajo de las expectativas. Los datos del Banco Mundial en su informe más reciente sobre Perspectivas Económicas Mundiales revelan una probable crisis mundial ante la elevada inflación, los tipos de interés igualmente altos y la reducción de las inversiones.

Las previsiones del Banco Mundial indican que la economía mundial crecerá un 1,7% este año y un 2,7% en 2024. Estas cifras reflejan una situación generalizada que afectará a los mercados de todos los continentes, con expectativas de bajo crecimiento para el 95% de las economías del primer mundo y para aproximadamente el 70% de las economías en desarrollo.

Se calcula que en 2024 la economía mundial crecerá un 6% menos de lo previsto para 2020, el año anterior al estallido de la pandemia del Covid-19. En un contexto más alarmante, estos datos encienden la luz roja para las empresas de todo el mundo: con estas perspectivas debilitadas, cualquier acontecimiento adverso puede iniciar una recesión.

Un aumento de los casos de Covid-19, las tensiones militares entre países o la fragilización bancaria con quiebras de bancos como Silicon Valley Bank y el rescate de Republic Bank y Credit Suisse podrían ser el empujón que falta. Acontecimientos de este tipo pueden provocar la caída en picada del PIB, el descenso de los ingresos reales, el aumento del desempleo y la inactividad de las industrias, con empresas de diversos segmentos experimentando graves crisis o incluso llegando a la quiebra.

A pesar de tender a la baja a finales del próximo año, la inflación se mantendrá por encima de las tasas obtenidas antes del inicio de la pandemia del coronavirus. La elevada inflación, unida a las previsiones de bajo crecimiento económico en 2024, provocará una reducción de la demanda exterior y la depreciación de las monedas de las economías emergentes. Se prevé una ralentización del crecimiento de las economías avanzadas, que pasará del 2,5% en 2022 al 0,5% en 2023.

En los últimos 20 años, descensos de esta magnitud precedieron a recesiones mundiales (en 2009 y 2020). Para EE.UU. en 2023, por ejemplo, se pronostican los peores resultados económicos fuera de los periodos de recesión en 53 años.

Sin embargo, hay quienes creen que la crisis es inevitable, con o sin grandes imprevistos mundiales. Tom Simons, economista especializado en el mercado financiero, predice un periodo de recesión clásica.

Según Simons, el aumento de la inflación y de los tipos de interés debería provocar una caída significativa de los márgenes de beneficio de las organizaciones, lo que se traduciría en recortes de gastos que deberían comenzar por reducciones de personal. Simons cree que este agravamiento de la crisis comenzará a mediados de este año y afectará tanto a las economías avanzadas como a las que están en vías de desarrollo.

Por otro lado, las opiniones empiezan a dividirse entre los académicos. Las anomalías del contexto económico actual pueden implicar un comportamiento diferente de los mercados, dando lugar a desarrollos inesperados. Mark Zandi, responsable de economía de Moods Analytics, afirma que la simple expectativa de una recesión puede conducir a resultados inesperados.

Según Zandi, con todo el mundo previendo y preparándose para la crisis, un fenómeno prácticamente sin precedentes, el panorama puede evolucionar de forma diferente, dando lugar a un enfriamiento de la inflación e incluso a un posible descenso de la tasa de desempleo.

La certeza que tenemos es que la crisis está aquí, después de todo, niveles de crecimiento económico como los actuales apuntan históricamente a la aparición de otra recesión mundial. Sin embargo, es difícil decir cuál será el alcance de los daños y el impacto en los diferentes mercados.

Así pues, los directivos sólo pueden vigilar los tipos de interés y analizar detenidamente cómo afectará la inestabilidad económica a los diferentes aspectos de su negocio: desde la relación con los proveedores hasta el poder adquisitivo de los clientes. Sólo entonces será posible tomar medidas específicas que ayuden a preservar los márgenes sin comprometer la producción y el posicionamiento en el mercado durante los próximos dos años.

Gestionar 230.000 hectáreas de superficie plantada en una organización que cultiva insumos para 6 empresas diferentes en 3 países no es una tarea sencilla. Por ello, Adecoagro llegó a MyABCM en busca de soluciones para optimizar la gestión, controlar los costos y aumentar la rentabilidad.

Con más de 20 años de historia, Adecoagro cultiva mucho más que materias primas para diferentes mercados, sino también una larga historia de crecimiento. La empresa, fundada en 2002, inició sus operaciones con 70.000 hectáreas de producción agrícola y ganadera en Argentina.

En 2004, amplió su plantación incorporando nuevas tierras fuera de su país de origen, llegando a Brasil y Uruguay. En 2005, la empresa amplió su línea de productos implantando la producción de azúcar, etanol y energía. Con su gran evolución, en 2011 Adecoagro empezó a cotizar en la Bolsa de Nueva York (NYSE). Un gran logro que reafirma el enorme valor de la empresa.

En la actualidad, los principales negocios de la empresa son la producción de azúcar, etanol, energía, leche, arroz y cereales, y es responsable de la generación de 2,7 millones de toneladas de productos agrícolas, además de más de 1 millón de MWh de bioelectricidad. A lo largo de su historia, su superficie de plantación ha aumentado en más de un 200% y la excelencia en la gestión y el enfoque en el crecimiento han llevado a la organización a cerrar 2021 con unos ingresos superiores a los 1.000 millones de dólares.

Adecoagro destaca cada año. Por ello, para motivar aún más su crecimiento, los directivos decidieron invertir en tecnología y obtener así una total transparencia y trazabilidad de sus costos, la capacidad de realizar sofisticadas simulaciones empresariales y, lo que es más importante, ¡una total autonomía e independencia!

Es en este escenario en el que actuará MyABCM. Nuestra solución fue elegida por la empresa para elevar el nivel del trabajo de gestión de costos que, hasta entonces, se realizaba con gran dificultad en otra herramienta y ya no respondía a las complejidades y peculiaridades de una organización tan dinámica y lo más importante: con una integración total con los sistemas corporativos.

Con ello, las principales ganancias que MyABCM aportará a la organización incluyen:

De este modo, la dirección obtendrá una visión más clara de cómo se distribuyen los costos de la organización en su compleja red empresarial, canales de distribución, proveedores y otras dimensiones clave de sus actividades. El resultado será una capacidad de decisión mucho mayor y una reducción de los riesgos, además de un aumento de la rentabilidad de sus operaciones, lo que allanará el camino para nuevas inversiones.

¿Quiere saber más sobre cómo MyABCM es capaz de proporcionar un control de costos detallado a empresas con estructuras de alto grado de complejidad? ¡Solicite una demostración!

Samara Lima e Andrade

Capitana Intendente

Jefe de la División de Producción de la Granja Aeronáutica de Pirassununga

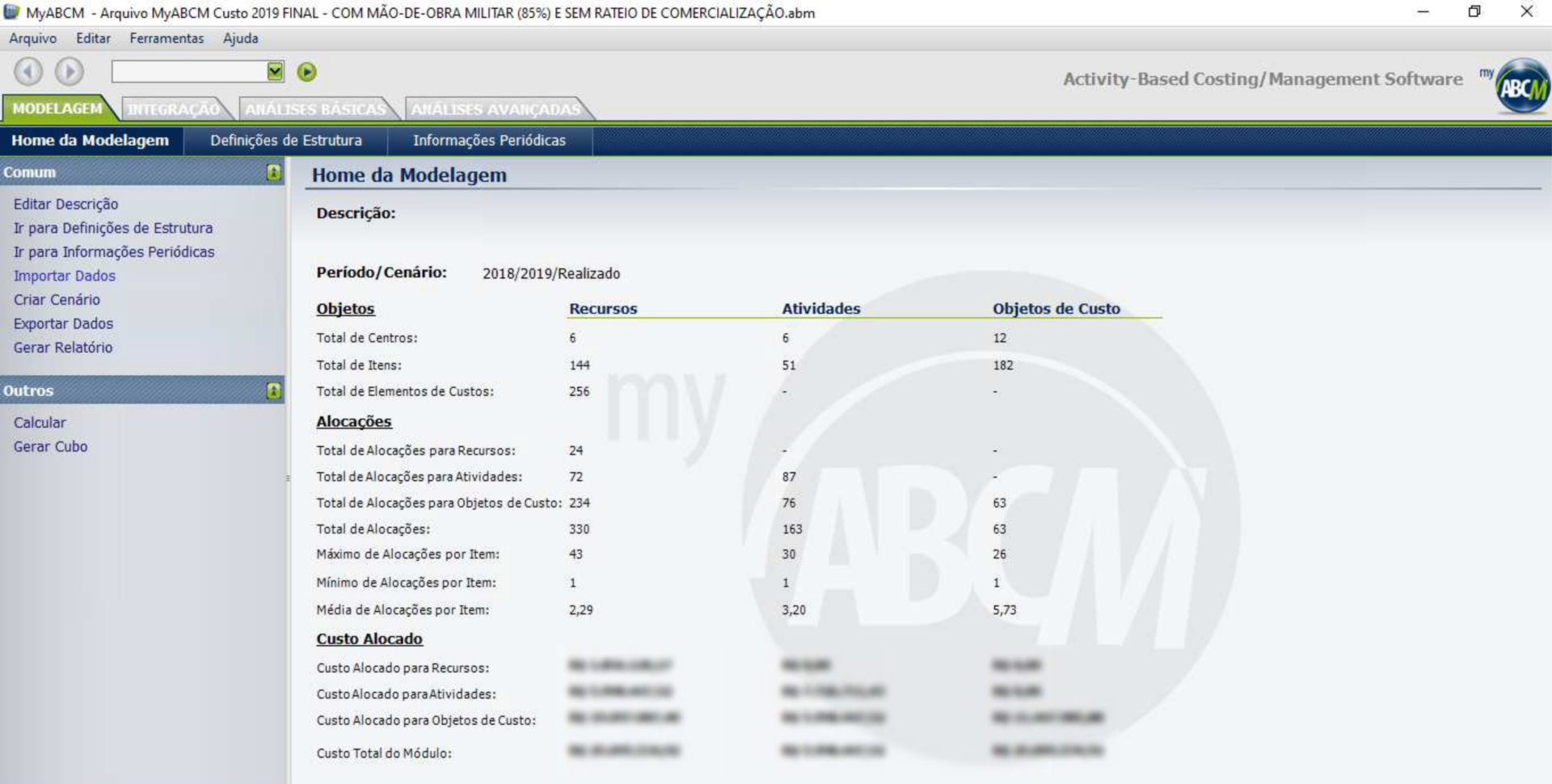

Este estudio de caso pretende presentar cómo la Granja Aeronáutica de Pirassununga (FAYS), una organización militar con sede en la Academia del Ejército del Aire (AFA), empleó el análisis de costes como faro para la optimización de la gestión y del gasto público. Todo el proyecto pretendía satisfacer la demanda organizativa de maduración de la gestión pública y tenía como alcance el conocimiento del coste unitario histórico de los activos producidos en el ejercicio 2019. El análisis utilizó el método ABC (Activity Based Costing) para elaborar el informe y pretendía servir de subsidio para ayudar a la dirección a tomar decisiones más asertivas para mejorar el gasto público.

Fundada en 1942, la FAYS tiene una superficie de 6.502 hectáreas en el Estado de São Paulo. Es una Organización Militar de la Fuerza Aérea Brasileña, cuya misión es la ocupación productiva de las tierras de la Guarnición de la Fuerza Aérea de Pirassununga con actividades agrícolas, que resultan en la producción de productos alimenticios vendidos interna y externamente a la organización, de acuerdo con la Planificación Estratégica en vigor.

La opinión pública se ha vuelto cada vez más exigente en cuanto a la eficacia de la gestión pública y a la optimización y mejora del gasto público, lo que ha culminado en la potenciación de la cultura de costes como solución prometedora para alcanzar estos objetivos. En este contexto, para responder a la demanda organizativa de conocimiento del coste unitario histórico de los bienes producidos por el Tesoro, FAYS se ha comprometido en un estudio de los costes de los procesos y macroprocesos desarrollados en el seno de la OM, estudiando las posibilidades de seguimiento de los costes indirectos, para producir información útil de ayuda a la gestión.

La primera decisión que hubo que tomar para la elaboración del informe fue cuál será el enfoque del sistema de acumulación de costes, teniendo en cuenta que puede producirse por proyecto o por actividad. Los costes por proyecto deben acumularse por orden, y son los relacionados con la prestación de servicios o la producción de bienes vinculados a proyectos específicos, con fechas previstas de inicio y finalización; mientras que los costes por actividad deben acumularse por proceso, y se refieren a actividades de naturaleza típica, que se producen de forma continua. En el caso del proyecto FAYS, se aplicó el sistema de acumulación por proceso, fijando como fecha de alcance del análisis de la Unidad de Producción Vegetal el periodo comprendido entre el 01/06/2018 y el 31/05/2019 y como fecha de alcance de la Unidad de Producción Animal e Industrial el periodo comprendido entre el 01/01/2019 y el 31/12/2019.

Teniendo en cuenta que, a diferencia de las prácticas legales en el sector privado, la elección del método de cálculo de costes en el sector público no es restrictiva, era necesario elegir qué método de cálculo de costes se utilizaría en el análisis. Teniendo en cuenta que los proyectos FAYS anteriores ya habían utilizado el método de cálculo de costes por actividades, el método ABC era el más favorable para la ejecución de este proyecto.

Con el método de costeo definido, se analizó la estructura organizacional de FAYS y se estableció que el trabajo se dedicaría al análisis de los procesos primarios de toda la organización, considerándose éstos como los esenciales para el cumplimiento de la misión institucional, es decir, los procesos que se relacionan directamente con el complejo productivo de la granja, el cual se divide en tres Unidades de Producción: Vegetal, Animal e Industrial. Junto con estas tres unidades, el aspecto comercial de la misión, que es la distribución de los bienes producidos o procesados en la granja, hace que las actividades comerciales también se incluyan en la lista de procesos primarios. Para los demás procesos no primarios, como la gestión del personal y las actividades de infraestructura, los costes se registraron como gastos.

Bajo la óptica de este enfoque, se hizo imprescindible, para garantizar la continuidad del compromiso en el área de Contabilidad de Costes con la fluidez deseada, la adquisición de un software que pudiera optimizar el trabajo requerido para el proyecto. En esta búsqueda, se contrató una licencia temporal del software MyABCM.

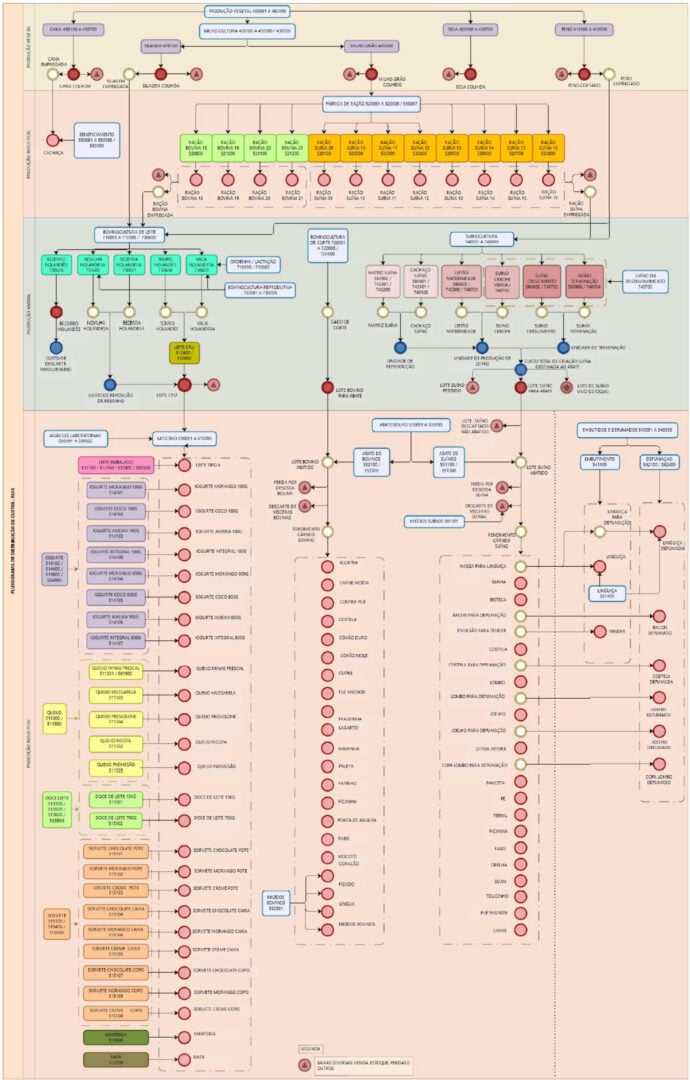

Tal como lo recomienda el Manual de Información de Costos del Gobierno Federal (MIC), es a partir del desarrollo de una modelación propia que las organizaciones comienzan a avanzar en la cultura de costos. En este sentido, para optimizar los análisis y comprender la lógica de los cálculos a realizar, se hizo necesario elaborar flujogramas de costos (con subcentros de costos) que reflejaran la interrelación entre las actividades que conformaban los procesos del Complejo Productivo FAYS en el ámbito referenciado.

Una vez conocidos los subcentros de costes que reflejan el consumo de recursos por las actividades y comprendida su interrelación, se hizo necesario calcular los valores monetarios gastados acumulativamente en los procesos para calcular el coste unitario de los objetos de interés.

Por lo tanto, se consideró el siguiente orden de prioridad para la asignación de costes a las actividades y objetos de interés: asignación directa (cuando existe una identificación objetiva del sacrificio de recursos para el desarrollo de una actividad o de una actividad para la entrega de un producto); rastreo (cuando se busca una relación causa-efecto mediante el uso de controladores); y prorrateo (un criterio más arbitrario que debe evitarse desde el punto de vista de la gestión).

Una vez completados los pasos preliminares, se obtuvo el resultado deseado mediante el procesamiento de la propia aplicación. Ésta tiene como parámetro el cálculo del Coste Unitario dividiendo los costes que se acumularon en las imputaciones, por el «Volumen Ingresado» de cada objeto de verificación, es decir, por la cantidad total de unidades producidas durante el periodo considerado.

En este contexto, para optimizar los análisis de gestión, se crearon «desencadenantes» a lo largo de la modelización de costes para permitir un cierto rollo de resultados basados en la misma entrada. Así, se decidió dar un nombre a las diferentes composiciones para mejorar la comprensión de los análisis venideros, que son Coste Básico, Coste Presupuestado, Coste de Producción y Precio de Coste.

Coste básico:

Comprende el consumo de materiales utilizados en la producción y la liquidación de los servicios aplicados en las actividades productivas.

Coste presupuestado:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en actividades productivas; y la depreciación de activos permanentes asignados a sectores productivos en los controles de activos del SILOMS (Sistema Integrado de Logística de Materiales y Servicios).

Coste de producción:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de los servicios utilizados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en SILOMS; y la mano de obra asignada en sectores productivos en SIGPES (Sistema de Información de Gestión de Personal).

Precio de Coste:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en los controles de activos del SILOMS; la mano de obra militar asignada a los sectores productivos en el SIGPES; y los gastos de comercialización.

Teniendo esto en cuenta, además de orientar la fijación de precios públicos, la valoración de las existencias de producción, el retroanálisis de las prácticas operativas empleadas en la cadena de producción, la promoción de la mejora del rendimiento por parte de los directivos mediante acciones de evaluación comparativa, la reingeniería de productos, la reducción de residuos, así como la viabilidad de cambios en la cartera actual, la práctica de medir los costes unitarios de los bienes producidos por la Hacienda Pública puede emplearse sin duda como una herramienta de mejora continua para la organización.

A partir del planteamiento teórico y del análisis de los resultados obtenidos mediante la implantación de un modelo de gestión de costes utilizando la metodología ABC, se espera que se haya alcanzado el objetivo propuesto y se sugiere que el FAYS siga persiguiendo la mejora continua en materia de Contabilidad de Costes, centrándose en los objetivos de calidad del gasto público.

Con 30 años de historia, Quatá, fabricante de productos lácteos, impresiona por su potencial y velocidad de crecimiento. La empresa, fundada en 1990 en el campo de São Paulo, inició sus operaciones con sólo 16 empleados y una capacidad de procesamiento de 3.000 litros de leche al día. Hoy, la empresa es responsable de más de 1.600 puestos de trabajo y tiene una capacidad de producción de alrededor de 1,1 millones de litros de leche al día. La planta industrial se ha ampliado y actualmente seis fábricas producen los distintos productos de la cartera de la industria, que incluye líneas secas y refrigeradas entre quesos, tipos de leche, cremas, opciones sin lactosa y quesos especiales.

El crecimiento es sin duda uno de los grandes objetivos de cualquier empresa. Sin embargo, es un proceso que conlleva grandes retos. Y para Quatá no fue diferente. La empresa utiliza en su gestión uno de los mejores ERP disponibles en el mercado, TOTVS. Sin embargo, incluso con toda su versatilidad, la plataforma resultó insuficiente para ofrecer el nivel de detalle necesario para controlar los costes indirectos de una industria tan compleja. Así, para apoyar el proceso de gestión de costes, Quatá empleó en sus áreas de logística y distribución un modelo de cálculo de costes parcialmente por absorción y por actividades, utilizando hojas de cálculo Excel.

Incluso con la asociación de estos recursos, la empresa seguía teniendo dificultades para visualizar los costes de todos los procesos de forma precisa y productiva. Con una cartera variada y diferentes métodos de producción, uno de los mayores retos era medir eficazmente los productos rentables y los que generaban pérdidas. En este contexto, la producción de la línea de productos refrigerados de la industria resultó ser especialmente desafiante. Con un proceso casi manual para la fabricación de sus quesos especiales, el cálculo preciso de los costes no era una tarea fácil, pero sí imprescindible.

MyABCM ha proporcionado a Quatá la posibilidad de implantar un nuevo modelo de gestión de costes, capaz de dar servicio a todos los sectores del negocio, integrándose sin problemas con el ERP ya en uso. La modelización de costes por actividades (ABC/M) se aplica ahora desde la planta industrial, en el área de Producción, hasta el sector Comercial (abarcando la entrega, la logística y el servicio al cliente) y también en el back office y la correcta imputación de los costes indirectos del negocio.

La empresa, que realiza cierres contables y de gestión cada 5 días laborables, utiliza MyABCM para extraer diversas dimensiones de análisis, que luego se publican con un nivel de detalle muy elevado. Mediante la integración con Power BI, los resultados se ponen rápidamente a disposición de toda la empresa, que puede utilizar los datos proporcionados para mejorar el proceso de toma de decisiones.

Quatá es una empresa que está creciendo mucho y es esencial entender dónde está ganando y perdiendo dinero, por lo que una de las mayores ganancias de la empresa fue la diversidad de la información sobre el rendimiento y su análisis. Y el resultado de este proceso es la capacitación de los equipos directivos, que ahora tienen mucho más control sobre el rendimiento de la empresa, ya que las decisiones estratégicas se toman basándose en los datos proporcionados por el software. Entre ellos, cabe destacar el análisis del margen de contribución, que ahora se realiza por Producto, Canal, Cliente, Gestión, Vendedor, Representante y Región.

Con esta visión detallada, Quatá ha conseguido una importante ventaja competitiva. Las herramientas de la solución MyABCM también se utilizan para la planificación y presupuestación, además de proporcionar datos presupuestarios históricos y soluciones para simulaciones de escenarios que son fundamentales en los estudios de precios y en la obtención de previsiones sofisticadas.

Este es otro beneficio de gran relevancia para la organización. Con la agilidad de las transformaciones del mercado en el segmento lácteo, estar preparado para todos los posibles desdoblamientos del sector frente a las fluctuaciones económicas y de la cadena de suministro pone a Quatá por delante de la competencia. Y no sólo en la preparación para las fluctuaciones del mercado los recursos para el cálculo de costes, la simulación y la previsión de escenarios han optimizado las operaciones de Quatá. La industria lanza varios productos cada año. Por ello, los estudios previos con la aplicación de técnicas de cálculo de costes por objetivos elaborados con el apoyo de MyABCM son un pilar fundamental en el proceso de toma de decisiones sobre estos nuevos lanzamientos.

Según el Director de Control, Jullian Soares, que fue responsable de la implantación del cálculo de costes en Excel y posteriormente dirigió el proyecto MyABCM en Quatá, «El modelo tiene que tener sentido conceptual para el negocio. Hoy tenemos todo ligado a MyABCM: comprensión de las dimensiones clave del negocio, análisis de objetivos individuales… Puedo decir que sin MyABCM, hoy sería extremadamente difícil gestionar la organización con la agilidad que exige.»

También es importante destacar que el apoyo del equipo de soporte de MyABCM fue evaluado por el directorio de Quatá como fundamental en todo este proceso. No sólo por su experiencia con la propia plataforma y sus herramientas, sino también por sus conocimientos en la aplicación del método de costes basados en actividades y su experiencia con una dedicación 100% centrada en el tema.