La gestión organizativa es un campo vasto y complejo, y la diversidad de software disponible para apoyar las operaciones es impresionante. Cada tipo de software desempeña un papel único, atendiendo a necesidades específicas. Así, MyABCM es una solución especializada que sobresale a la hora de abordar los retos específicos de la gestión de costos y rentabilidad en las empresas, y no es un sustituto de los BI, aunque sí cuenta con un BI integrado para favorecer a aquellas empresas que aún no disponen de una solución de BI.

Mientras que el BI genera cuadros de mando que se limitan a recopilar y mostrar información obtenida de otros programas y fuentes de datos, MyABCM procesa y transforma cubos de información, cruzando y calculando a partir de las distintas fuentes disponibles y generando después nuevos datos que pueden servir de base para la gestión de costos y rentabilidad, proporcionando informes vitales para la toma de decisiones. Desempeña así un papel más estratégico, ofreciendo recursos que permiten comprender los costos reales del negocio en sus diferentes dimensiones, como canales, clientes, actividades y productos específicos, etc.

En otras palabras, el objetivo aquí es minimizar el uso de los prorrateos de costos en toda la organización y, en consecuencia, eliminar las terribles distorsiones ligadas a estos prorrateos, que pueden ser extremadamente peligrosas para las empresas, al repercutir en diversas decisiones de gestión sobre precios, encargos comerciales, descuentos, etc.

La BI, por su parte, busca los datos existentes en la organización, como las cuentas contables, los volúmenes de producción y facturación, los periodos, etc., y presenta esta información de forma organizada y didáctica. Sin embargo, hay que tener en cuenta que aquí no se produce ninguna transformación de la información, por lo que los repartos siguen teniendo lugar. Por esta razón, el profesor Bala Balachandran, de la Universidad Kellogg de Estados Unidos, comenta a menudo que «estos sistemas de BI cada vez más sofisticados permiten tomar decisiones extremadamente erróneas de forma muy sencilla y rápida», ¡lo cual es un peligro!

Veamos un ejemplo:

Imagine una fábrica que produce varios productos a partir de la misma materia prima: el plástico. El ERP registra datos como el valor de las compras de insumos, las nóminas, los asientos contables, los volúmenes de producción y la facturación por producto y por cliente. Potencialmente tenemos aquí un modelo de costos defectuoso, porque se han utilizado prorrateos para los costos de las áreas de soporte y, aunque conozcamos con precisión la facturación por cliente, esta información es de poca utilidad cuando queremos entender el resultado por cliente, después de todo no tenemos información sobre los «costos de servir», no hemos asignado los gastos de marketing y ventas a estos clientes y canales y ni siquiera sabemos a qué áreas se está asignando el gasto en TI en la organización.

MyABCM, a su vez, permite construir sofisticados modelos de costos y rentabilidad, que básicamente consisten en diseñar una estructura en la que las distintas cuentas contables de la empresa se asignan utilizando criterios de imputación que tengan sentido y que respeten una relación causa-efecto en múltiples niveles hasta alcanzar las dimensiones necesarias para que el cliente pueda gestionar su empresa. Estas dimensiones pueden incluir Productos, Clientes, Canales, Mercados, Proyectos, Negocios, Segmentos, etc. e incluir también los costos de las áreas de apoyo. De esta forma tenemos una imagen completa de los costos con una trazabilidad total, lo que permite a los directivos tomar las mejores decisiones empresariales basadas en hechos.

Y si ya tiene o piensa utilizar un BI, no se preocupe. MyABCM se integra con todos ellos.

MyABCM destaca por su facilidad en el proceso de construcción y carga de datos en la estructura de modelización de costos. Mientras que los programas de BI suelen requerir una configuración compleja y extensa, MyABCM es un motor de cálculo ya preparado que sólo requiere parametrización, sin necesidad de desarrollo, lo que simplifica la implantación.

MyABCM dispone de un robusto motor de cálculo, optimizado para tratar específicamente los requisitos de la gestión de costos y rentabilidad. Diseñado con un motor de distribución especializado, es capaz de realizar cálculos en memoria, optimizando el tiempo de cálculo.

La función de creación de escenarios permite a los usuarios crear y explorar diversas hipótesis, lo que proporciona una visión más amplia de las implicaciones financieras de diferentes situaciones.

Todavía dentro del ámbito de las simulaciones de escenarios, tenemos otra característica importante de MyABCM: las simulaciones push y pull. La simulación push implica la propagación secuencial de cambios en las variables por todo el modelo para comprender cuál sería el resultado final si se modificaran determinadas variables. La simulación pull, por su parte, va hacia atrás para identificar las condiciones iniciales necesarias para lograr resultados específicos, identificando cuellos de botella y limitaciones de capacidad y actuando como un componente de planificación realmente sofisticado en las organizaciones.

Este enfoque proporciona una visión más profunda de las implicaciones financieras de los distintos escenarios, lo que permite no sólo anticiparse a los cambios, sino también comprender de forma retroactiva los factores que condujeron a determinados resultados. Esta capacidad va más allá de las posibilidades de los BI, que no realizan análisis tan detallados y sofisticados.

MyABCM ofrece un seguimiento detallado de los costos en diferentes contextos, incluidos el actualizado, el presupuestado, el estándar y el objetivo, proporcionando una visión holística del rendimiento financiero.

MyABCM es la única solución del mercado que gestiona los costos recíprocos en todos los módulos y con un rendimiento optimizado a nivel de instrucciones del procesador informático, una característica esencial en entornos organizativos interdependientes. Al permitir las imputaciones entre sectores que comparten servicios y recursos, MyABCM ofrece una visión más precisa y realista de los costos.

A modo de ejemplo, imagine aquí que el área de TI trabaja para RR.HH. y también para Producción; mientras que el área de RR.HH. también trabaja para TI y para Producción; observe que entre RR.HH. e TI tenemos una asignación simultánea de costos que debe calcularse para evitar distorsiones en los costos – MyABCM gestiona esto de forma transparente y con extrema agilidad.

Este proceso va más allá de las herramientas de cálculo de costos que ofrecen las BI. La capacidad de tratar las interdependencias entre sectores, esencial para la salud financiera de la empresa, no está incluida en los BI, precisamente porque no está alineada con sus objetivos.

Los programas de BI son potentes a la hora de generar informes. Sin embargo, dependen de otras herramientas para generar cálculos avanzados para la gestión de costos. MyABCM, en cambio, ofrece la posibilidad de crear informes específicos adaptados a las necesidades de gestión de costos y rentabilidad de la organización. Esto permite un análisis más profundo y específico, optimizando el proceso de toma de decisiones.

Además, MyABCM ofrece integraciones con otros sistemas, como los ERP y los propios BI, lo que permite utilizarlo juntamente con diversas herramientas empleadas en la organización.

En última instancia, a la hora de elegir entre un software de BI y una solución especializada como MyABCM, las organizaciones deben considerar sus necesidades específicas de gestión de costos y rentabilidad. Con su enfoque centrado, sus funcionalidades avanzadas y su capacidad para proporcionar información precisa, MyABCM destaca como una opción estratégica para las empresas que buscan una gestión financiera más precisa y eficaz.

Obtenga más información sobre cómo MyABCM puede ayudar a su organización. Rellene el siguiente formulario y hable con nuestros expertos.

Existen varias opciones de sistemas de cálculo de costos en SAP, que varían en valor y prestaciones.

En este artículo, le presentaremos una alternativa brasileña que no sólo se integra perfectamente en SAP, sino que además está especializada en el cálculo de costos y rentabilidad, ofreciendo numerosas ventajas para su organización.

Para las empresas que buscan optimizar el cálculo de costos en SAP, MyABCM destaca como una opción especializada con muchas características atractivas. Disponible en SAP Store, el sistema se integra sin problemas con SAP y ofrece una serie de funcionalidades que permiten a las empresas obtener una instantánea de sus estructuras de costos, simular escenarios y tomar decisiones con mayor confianza.

MyABCM ofrece una serie de ventajas a las empresas que desean calcular los costos y la rentabilidad de forma eficaz:

Mientras que muchas de las soluciones disponibles pueden representar un costo significativo, MyABCM es más asequible y ofrece funciones valiosas y eficaces. Esto la convierte en una opción atractiva para empresas de todos los tamaños, ampliando el retorno de la inversión.

MyABCM destaca por su capacidad para proporcionar un alto grado de trazabilidad de los costos. Esto es esencial para las empresas que desean conocer el origen de sus gastos, optimizar la fijación de precios, comprender el papel de cada producto, servicio y cliente para la organización y tomar decisiones informadas basadas en datos precisos.

La capacidad de obtener información en menos tiempo tiene un valor incalculable para las empresas que necesitan tomar decisiones ágiles en un entorno empresarial dinámico. Una de las mayores ventajas de MyABCM es la velocidad de implantación, los cálculos y la disponibilidad de la información, combinados con una integración de datos sin problemas entre SAP y su sistema.

MyABCM es utilizado por grandes empresas de más de 50 países para calcular costos en SAP, abarcando una gran variedad de sectores, como la banca, la industria, la administración pública, los hospitales y muchos más. Esta adopción global es la confirmación de su eficacia para satisfacer las necesidades de organizaciones de todos los tamaños y en diferentes segmentos, con herramientas flexibles que se adaptan a las particularidades de cada negocio.

Para las empresas que buscan soluciones especializadas que permitan una gestión de costos integrada en el ecosistema SAP, MyABCM destaca por ser asequible y ofrecer funcionalidades desarrolladas específicamente para optimizar la identificación y el cálculo de costos, con una excelente relación costo-beneficio. Tome esta decisión estratégica: rellene el siguiente formulario y hable con nuestros expertos.

La gestión de costes es una asignatura esencial, pero a menudo compleja que supone un reto tanto para los estudiantes como para los profesores de administración de empresas. Ir más allá de la teoría y mostrar cómo se lleva a cabo el proceso en la realidad de una organización puede no ser una tarea fácil, pero añade valor a la enseñanza y ayuda a preparar a los estudiantes para la realidad del mercado laboral.

Por eso hemos desarrollado nuestro programa académico, con el objetivo de promover buenas prácticas en la gestión de costes y ayudar a las instituciones educativas a preparar a sus estudiantes para la vida profesional. Compruebe lo que dice el profesor Alex, que utiliza MyABCM en Universidad Católica Boliviana San Pablo Regional La Paz.

«En los últimos años, he estado utilizando MyABCM para enseñar gestión de costes a mis alumnos. Este programa ha transformado por completo mi forma de presentar y analizar la información sobre costes en el aula.»

Una de las características clave de MyABCM es la posibilidad de crear modelos de costes personalizados que simulan empresas reales. El profesor Alex señala: «Puedo configurar diferentes sistemas de cálculo de costes, como el cálculo de costes por órdenes de trabajo, el cálculo de costes por procesos y el cálculo de costes por actividades. Esto permite a los estudiantes experimentar con diferentes estrategias de cálculo de costes y comprender el impacto financiero de cada decisión.»

MyABCM destaca por su interfaz intuitiva y su facilidad de uso, incluso para los estudiantes con poca experiencia. El profesor subraya: «La plataforma genera informes y gráficos automatizados que facilitan el análisis de los resultados. Esto ayuda a los estudiantes a desarrollar su capacidad de pensamiento crítico y a interpretar los datos contables.»

En resumen, MyABCM ha mejorado notablemente la eficacia de las clases del profesor Alex. Y subraya: «Permite a los alumnos aprender haciendo, en lugar de limitarse a leer textos y teorías abstractas. Sin duda recomendaría este innovador software a cualquier profesor de contabilidad de costes que busque hacer sus clases más interactivas y atractivas.»

El testimonio del profesor Alex pone de relieve el impacto transformador de MyABCM en la enseñanza de la contabilidad de costes. Al proporcionar una experiencia práctica e interactiva, nuestra plataforma no sólo simplifica conceptos complejos, sino que también inspira el pensamiento crítico y prepara a los estudiantes para los retos del mundo profesional. Juntos, estamos elevando el listón en la enseñanza de la gestión de costes, capacitando a la próxima generación de profesionales financieros.

Entel, empresa líder en tecnología y telecomunicaciones, está transformando su gestión de costos con la ayuda de MyABCM. La organización, con operaciones en Chile y Perú, es conocida por sus más de 20 millones de abonados móviles y una extensa infraestructura de fibra óptica de unos 11.000 kilómetros, que garantiza la continuidad de las comunicaciones de larga distancia e internacionales en los países.

Con la creciente expansión de sus servicios, tecnologías y áreas de cobertura en los últimos años, Entel se ha enfrentado a grandes retos. Se ha hecho imprescindible gestionar un volumen cada vez mayor de información sobre costos, así como proporcionar una visión integrada y ágil de estos datos a los departamentos y responsables pertinentes.

Ante esta necesidad, la empresa buscaba una solución capaz de optimizar la gestión de costos y mejorar la trazabilidad de la información sobre costos en sus distintas actividades.

La respuesta llegó con MyABCM, la solución elegida por Entel porque satisfacía sus necesidades específicas. En primer lugar, ofrecía la posibilidad de realizar un seguimiento de los costos hasta los niveles más granulares, proporcionando una visión detallada de las fuentes de costos en todas las operaciones de la empresa, relacionándolos con los ingresos por servicios pertinentes y ofreciendo una visualización precisa de la estructura de costos de la organización.

Además, la herramienta ha dado a los usuarios la autonomía necesaria para explorar y utilizar sus funcionalidades. Esto ha reducido la dependencia del apoyo externo y ha facilitado la integración con otras tecnologías que utiliza la organización.

Otra ventaja de MyABCM fue la rapidez con la que se consolidaron los datos y se emitieron los informes. Con él, Entel ha acelerado el procesamiento de los análisis y la disponibilidad de los datos, haciendo que el acceso a la información sea más rápido y eficaz. Esto proporcionó una visión clara e inmediata de los costos, permitiendo una toma de decisiones más informada y ágil.

MyABCM ha aportado aún más transparencia y fiabilidad a los datos obtenidos. La solución eliminó la dependencia de las hojas de cálculo y garantizó la integridad de la información sobre costos, esencial para una gestión eficaz.

Gracias a la centralización de la información sobre costos y a la reducción del tiempo necesario para emitir los análisis, Entel ha ganado mayor autonomía en el funcionamiento de su modelo de costos y en la obtención de análisis. Con el apoyo de MyABCM, la empresa está siguiendo un camino de éxito en la gestión de costos y la toma de decisiones estratégicas para el futuro de las telecomunicaciones en su región de cobertura.

La Universidad Alberto Hurtado es una institución de educación superior pública, sin fines de lucro, con sede principal en Santiago de Chile, donde se encuentra su campus más grande. Miembro de AUSJAL y FLACSI, dos grandes grupos que agrupan a más de 200 organizaciones educativas de América Latina, la universidad goza de un gran prestigio y ofrece titulaciones de grado y postgrado en más de 20 áreas de conocimiento de las humanidades y las ciencias exactas, así como programas de intercambio.

En toda su estructura, la institución emplea a unos 500 profesores y atiende a una comunidad de más de 6.000 alumnos en sus distintas facultades repartidas en dos campus. Frente a los desafíos de ofrecer una educación de calidad a través de la gestión de los recursos recibidos de sus benefactores, la Universidad Alberto Hurtado buscaba una solución que le permitiera identificar las principales fuentes de costos y orientar las inversiones hacia los puntos clave de la institución.

MyABCM llega a la Universidad Alberto Hurtado en un momento muy especial. Con un plan estratégico estructurado en 13 metas a alcanzar para el año 2030, la institución ha elegido nuestras soluciones para organizar la asignación de recursos y potenciar el éxito en la consecución de sus planes. Las metas para este futuro cercano incluyen temas del ámbito educacional y administrativo, tales como:

En este contexto, comprender cómo se recaudan las finanzas y cuáles de sus actividades consumen más recursos es el primer paso para equilibrar la distribución de las inversiones y permitir la consecución de todos los objetivos estratégicos dentro del periodo propuesto.

Con MyABCM, la Universidad Alberto Hurtado podrá visualizar claramente cómo consume recursos cada una de sus actividades de docencia e investigación. De esta forma, podrá tomar decisiones importantes y realizar asignaciones estratégicas con seguridad, invirtiendo en las áreas que más necesitan recursos y ofrecen potencial de crecimiento para la institución y sus actividades.

Será posible, por ejemplo, comprender cuánta inversión se necesita para alcanzar los objetivos de nuevos estudiantes y expansión de los campus, además de eliminar o ajustar posibles actividades deficitarias para reasignarles recursos y obtener mejores resultados. La expectativa es que estos recursos permitan a la institución seguir ofreciendo una educación de alta calidad al tiempo que invierte en áreas esenciales para ampliar sus operaciones.

Proporcionar saneamiento y electricidad a cientos de miles de personas no es una tarea sencilla. Pero es la misión que Radees ha asumido en Marruecos, sirviendo a varias comunidades con soluciones de infraestructura urbana esenciales para la calidad de la vida humana.

Responsable de la distribución de agua potable y energía, Radees acaba de firmar un contrato para utilizar la solución MyABCM en su gestión de costes y rentabilidad. Asistiendo en el proceso de implantación de la herramienta, la renombrada firma de auditoría y consultoría BDO será un socio estratégico en el proyecto.

Con el compromiso no sólo corporativo sino también social de suministrar agua potable y energía de calidad a más de 300.000 personas, la organización necesitaba una herramienta para visualizar los costes asociados a la gestión de kilómetros de equipamiento de infraestructuras. Por esta razón, MyABCM fue elegido el software de elección para visualizar las múltiples fuentes de costes y los posibles impactos de la toma de decisiones antes de someter a cientos de miles de personas a las mismas.

La versión del software seleccionada para dar servicio a la empresa ofrece características para una modelización multidimensional flexible e intuitiva con un tiempo de implantación relativamente bajo. El sistema permitirá realizar asignaciones mediante representaciones visuales que faciliten la comprensión y con la aplicación de reglas empresariales a varios niveles de complejidad para asignar valores de las fuentes a los destinos.

La organización también disfrutará de soluciones avanzadas de seguimiento de costes que ayudarán a controlar el consumo de recursos y su traspaso a los clientes, así como de resúmenes de plantillas que permitirán identificar rápidamente las posibles distorsiones y corregirlas antes de que perjudiquen a los resultados empresariales.

Para saber más sobre las soluciones que sirven a Radees y a otras grandes empresas distribuidas en más de 50 países, ¡póngase en contacto con nosotros! Utilice el siguiente formulario.

Samara Lima e Andrade

Capitana Intendente

Jefe de la División de Producción de la Granja Aeronáutica de Pirassununga

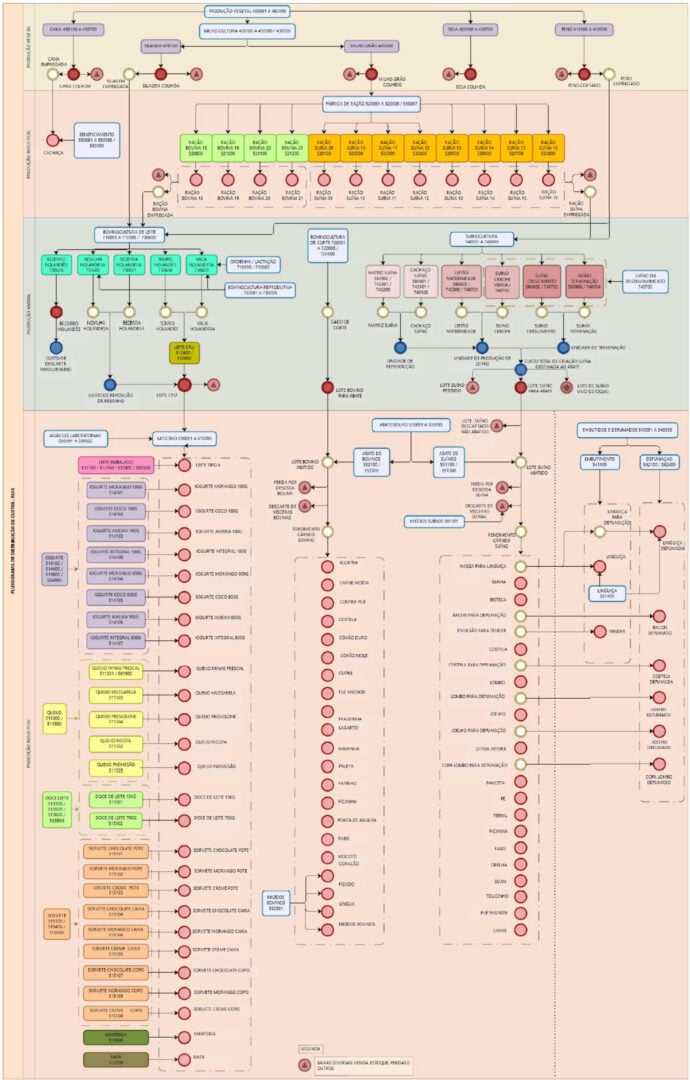

Este estudio de caso pretende presentar cómo la Granja Aeronáutica de Pirassununga (FAYS), una organización militar con sede en la Academia del Ejército del Aire (AFA), empleó el análisis de costes como faro para la optimización de la gestión y del gasto público. Todo el proyecto pretendía satisfacer la demanda organizativa de maduración de la gestión pública y tenía como alcance el conocimiento del coste unitario histórico de los activos producidos en el ejercicio 2019. El análisis utilizó el método ABC (Activity Based Costing) para elaborar el informe y pretendía servir de subsidio para ayudar a la dirección a tomar decisiones más asertivas para mejorar el gasto público.

Fundada en 1942, la FAYS tiene una superficie de 6.502 hectáreas en el Estado de São Paulo. Es una Organización Militar de la Fuerza Aérea Brasileña, cuya misión es la ocupación productiva de las tierras de la Guarnición de la Fuerza Aérea de Pirassununga con actividades agrícolas, que resultan en la producción de productos alimenticios vendidos interna y externamente a la organización, de acuerdo con la Planificación Estratégica en vigor.

La opinión pública se ha vuelto cada vez más exigente en cuanto a la eficacia de la gestión pública y a la optimización y mejora del gasto público, lo que ha culminado en la potenciación de la cultura de costes como solución prometedora para alcanzar estos objetivos. En este contexto, para responder a la demanda organizativa de conocimiento del coste unitario histórico de los bienes producidos por el Tesoro, FAYS se ha comprometido en un estudio de los costes de los procesos y macroprocesos desarrollados en el seno de la OM, estudiando las posibilidades de seguimiento de los costes indirectos, para producir información útil de ayuda a la gestión.

La primera decisión que hubo que tomar para la elaboración del informe fue cuál será el enfoque del sistema de acumulación de costes, teniendo en cuenta que puede producirse por proyecto o por actividad. Los costes por proyecto deben acumularse por orden, y son los relacionados con la prestación de servicios o la producción de bienes vinculados a proyectos específicos, con fechas previstas de inicio y finalización; mientras que los costes por actividad deben acumularse por proceso, y se refieren a actividades de naturaleza típica, que se producen de forma continua. En el caso del proyecto FAYS, se aplicó el sistema de acumulación por proceso, fijando como fecha de alcance del análisis de la Unidad de Producción Vegetal el periodo comprendido entre el 01/06/2018 y el 31/05/2019 y como fecha de alcance de la Unidad de Producción Animal e Industrial el periodo comprendido entre el 01/01/2019 y el 31/12/2019.

Teniendo en cuenta que, a diferencia de las prácticas legales en el sector privado, la elección del método de cálculo de costes en el sector público no es restrictiva, era necesario elegir qué método de cálculo de costes se utilizaría en el análisis. Teniendo en cuenta que los proyectos FAYS anteriores ya habían utilizado el método de cálculo de costes por actividades, el método ABC era el más favorable para la ejecución de este proyecto.

Con el método de costeo definido, se analizó la estructura organizacional de FAYS y se estableció que el trabajo se dedicaría al análisis de los procesos primarios de toda la organización, considerándose éstos como los esenciales para el cumplimiento de la misión institucional, es decir, los procesos que se relacionan directamente con el complejo productivo de la granja, el cual se divide en tres Unidades de Producción: Vegetal, Animal e Industrial. Junto con estas tres unidades, el aspecto comercial de la misión, que es la distribución de los bienes producidos o procesados en la granja, hace que las actividades comerciales también se incluyan en la lista de procesos primarios. Para los demás procesos no primarios, como la gestión del personal y las actividades de infraestructura, los costes se registraron como gastos.

Bajo la óptica de este enfoque, se hizo imprescindible, para garantizar la continuidad del compromiso en el área de Contabilidad de Costes con la fluidez deseada, la adquisición de un software que pudiera optimizar el trabajo requerido para el proyecto. En esta búsqueda, se contrató una licencia temporal del software MyABCM.

Tal como lo recomienda el Manual de Información de Costos del Gobierno Federal (MIC), es a partir del desarrollo de una modelación propia que las organizaciones comienzan a avanzar en la cultura de costos. En este sentido, para optimizar los análisis y comprender la lógica de los cálculos a realizar, se hizo necesario elaborar flujogramas de costos (con subcentros de costos) que reflejaran la interrelación entre las actividades que conformaban los procesos del Complejo Productivo FAYS en el ámbito referenciado.

Una vez conocidos los subcentros de costes que reflejan el consumo de recursos por las actividades y comprendida su interrelación, se hizo necesario calcular los valores monetarios gastados acumulativamente en los procesos para calcular el coste unitario de los objetos de interés.

Por lo tanto, se consideró el siguiente orden de prioridad para la asignación de costes a las actividades y objetos de interés: asignación directa (cuando existe una identificación objetiva del sacrificio de recursos para el desarrollo de una actividad o de una actividad para la entrega de un producto); rastreo (cuando se busca una relación causa-efecto mediante el uso de controladores); y prorrateo (un criterio más arbitrario que debe evitarse desde el punto de vista de la gestión).

Una vez completados los pasos preliminares, se obtuvo el resultado deseado mediante el procesamiento de la propia aplicación. Ésta tiene como parámetro el cálculo del Coste Unitario dividiendo los costes que se acumularon en las imputaciones, por el «Volumen Ingresado» de cada objeto de verificación, es decir, por la cantidad total de unidades producidas durante el periodo considerado.

En este contexto, para optimizar los análisis de gestión, se crearon «desencadenantes» a lo largo de la modelización de costes para permitir un cierto rollo de resultados basados en la misma entrada. Así, se decidió dar un nombre a las diferentes composiciones para mejorar la comprensión de los análisis venideros, que son Coste Básico, Coste Presupuestado, Coste de Producción y Precio de Coste.

Coste básico:

Comprende el consumo de materiales utilizados en la producción y la liquidación de los servicios aplicados en las actividades productivas.

Coste presupuestado:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en actividades productivas; y la depreciación de activos permanentes asignados a sectores productivos en los controles de activos del SILOMS (Sistema Integrado de Logística de Materiales y Servicios).

Coste de producción:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de los servicios utilizados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en SILOMS; y la mano de obra asignada en sectores productivos en SIGPES (Sistema de Información de Gestión de Personal).

Precio de Coste:

Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en los controles de activos del SILOMS; la mano de obra militar asignada a los sectores productivos en el SIGPES; y los gastos de comercialización.

Teniendo esto en cuenta, además de orientar la fijación de precios públicos, la valoración de las existencias de producción, el retroanálisis de las prácticas operativas empleadas en la cadena de producción, la promoción de la mejora del rendimiento por parte de los directivos mediante acciones de evaluación comparativa, la reingeniería de productos, la reducción de residuos, así como la viabilidad de cambios en la cartera actual, la práctica de medir los costes unitarios de los bienes producidos por la Hacienda Pública puede emplearse sin duda como una herramienta de mejora continua para la organización.

A partir del planteamiento teórico y del análisis de los resultados obtenidos mediante la implantación de un modelo de gestión de costes utilizando la metodología ABC, se espera que se haya alcanzado el objetivo propuesto y se sugiere que el FAYS siga persiguiendo la mejora continua en materia de Contabilidad de Costes, centrándose en los objetivos de calidad del gasto público.

Con 30 años de historia, Quatá, fabricante de productos lácteos, impresiona por su potencial y velocidad de crecimiento. La empresa, fundada en 1990 en el campo de São Paulo, inició sus operaciones con sólo 16 empleados y una capacidad de procesamiento de 3.000 litros de leche al día. Hoy, la empresa es responsable de más de 1.600 puestos de trabajo y tiene una capacidad de producción de alrededor de 1,1 millones de litros de leche al día. La planta industrial se ha ampliado y actualmente seis fábricas producen los distintos productos de la cartera de la industria, que incluye líneas secas y refrigeradas entre quesos, tipos de leche, cremas, opciones sin lactosa y quesos especiales.

El crecimiento es sin duda uno de los grandes objetivos de cualquier empresa. Sin embargo, es un proceso que conlleva grandes retos. Y para Quatá no fue diferente. La empresa utiliza en su gestión uno de los mejores ERP disponibles en el mercado, TOTVS. Sin embargo, incluso con toda su versatilidad, la plataforma resultó insuficiente para ofrecer el nivel de detalle necesario para controlar los costes indirectos de una industria tan compleja. Así, para apoyar el proceso de gestión de costes, Quatá empleó en sus áreas de logística y distribución un modelo de cálculo de costes parcialmente por absorción y por actividades, utilizando hojas de cálculo Excel.

Incluso con la asociación de estos recursos, la empresa seguía teniendo dificultades para visualizar los costes de todos los procesos de forma precisa y productiva. Con una cartera variada y diferentes métodos de producción, uno de los mayores retos era medir eficazmente los productos rentables y los que generaban pérdidas. En este contexto, la producción de la línea de productos refrigerados de la industria resultó ser especialmente desafiante. Con un proceso casi manual para la fabricación de sus quesos especiales, el cálculo preciso de los costes no era una tarea fácil, pero sí imprescindible.

MyABCM ha proporcionado a Quatá la posibilidad de implantar un nuevo modelo de gestión de costes, capaz de dar servicio a todos los sectores del negocio, integrándose sin problemas con el ERP ya en uso. La modelización de costes por actividades (ABC/M) se aplica ahora desde la planta industrial, en el área de Producción, hasta el sector Comercial (abarcando la entrega, la logística y el servicio al cliente) y también en el back office y la correcta imputación de los costes indirectos del negocio.

La empresa, que realiza cierres contables y de gestión cada 5 días laborables, utiliza MyABCM para extraer diversas dimensiones de análisis, que luego se publican con un nivel de detalle muy elevado. Mediante la integración con Power BI, los resultados se ponen rápidamente a disposición de toda la empresa, que puede utilizar los datos proporcionados para mejorar el proceso de toma de decisiones.

Quatá es una empresa que está creciendo mucho y es esencial entender dónde está ganando y perdiendo dinero, por lo que una de las mayores ganancias de la empresa fue la diversidad de la información sobre el rendimiento y su análisis. Y el resultado de este proceso es la capacitación de los equipos directivos, que ahora tienen mucho más control sobre el rendimiento de la empresa, ya que las decisiones estratégicas se toman basándose en los datos proporcionados por el software. Entre ellos, cabe destacar el análisis del margen de contribución, que ahora se realiza por Producto, Canal, Cliente, Gestión, Vendedor, Representante y Región.

Con esta visión detallada, Quatá ha conseguido una importante ventaja competitiva. Las herramientas de la solución MyABCM también se utilizan para la planificación y presupuestación, además de proporcionar datos presupuestarios históricos y soluciones para simulaciones de escenarios que son fundamentales en los estudios de precios y en la obtención de previsiones sofisticadas.

Este es otro beneficio de gran relevancia para la organización. Con la agilidad de las transformaciones del mercado en el segmento lácteo, estar preparado para todos los posibles desdoblamientos del sector frente a las fluctuaciones económicas y de la cadena de suministro pone a Quatá por delante de la competencia. Y no sólo en la preparación para las fluctuaciones del mercado los recursos para el cálculo de costes, la simulación y la previsión de escenarios han optimizado las operaciones de Quatá. La industria lanza varios productos cada año. Por ello, los estudios previos con la aplicación de técnicas de cálculo de costes por objetivos elaborados con el apoyo de MyABCM son un pilar fundamental en el proceso de toma de decisiones sobre estos nuevos lanzamientos.

Según el Director de Control, Jullian Soares, que fue responsable de la implantación del cálculo de costes en Excel y posteriormente dirigió el proyecto MyABCM en Quatá, «El modelo tiene que tener sentido conceptual para el negocio. Hoy tenemos todo ligado a MyABCM: comprensión de las dimensiones clave del negocio, análisis de objetivos individuales… Puedo decir que sin MyABCM, hoy sería extremadamente difícil gestionar la organización con la agilidad que exige.»

También es importante destacar que el apoyo del equipo de soporte de MyABCM fue evaluado por el directorio de Quatá como fundamental en todo este proceso. No sólo por su experiencia con la propia plataforma y sus herramientas, sino también por sus conocimientos en la aplicación del método de costes basados en actividades y su experiencia con una dedicación 100% centrada en el tema.

La capacidad de procesar y analizar datos es una de las piedras angulares para el crecimiento de las empresas. Pero el éxito no sólo depende de la disponibilidad de información. La estrategia es también un factor decisivo. Y esta es la ventaja que añadimos con nuestra nueva asociación.

Este mes hemos consolidado una valiosa alianza con SAP. La empresa líder mundial en ERP y gestión empresarial ofrece ahora a sus clientes una solución flexible y eficaz para la gestión de costes y rentabilidad: el conector MyABCM para SAP HANA.

Promueve la toma de decisiones estratégicas combinando su poder analítico con herramientas avanzadas de gestión y control de costes y rentabilidad.

Conozca más sobre la asociación entre MyABCM y SAP a continuación.

El nuevo componente MyABCM Connector for SAP HANA es la clave de la integración entre los sistemas. Permitirá a los clientes de SAP acceder a las funciones desarrolladas por nuestro equipo para dominar sus finanzas empresariales.

El módulo creará un entorno avanzado de planificación y control, en el que los usuarios podrán visualizar y comprender mejor sus diferentes fuentes de costes. Y lo que es más importante, será posible visualizar, en tiempo real, cómo interactúan con las demás áreas del negocio.

Esto significa que los recursos de ambos programas informáticos pueden utilizarse conjuntamente, consolidando e importando la información obtenida entre las plataformas. Así, con el componente MyABCM, el cliente de SAP podrá desarrollar una comprensión más profunda de cómo los costes impactan en la gestión de la empresa y cómo las diferentes esferas de la organización se relacionan y contribuyen a su rentabilidad.

Conozca las características técnicas de la activación del componente:

Nuestra prioridad siempre ha sido ofrecer soluciones avanzadas en la gestión de costes y rentabilidad. Y con esta asociación, los clientes de SAP podrán ahora controlar los recursos de la empresa en un módulo totalmente integrado con su ERP, combinando varias funciones.

La solución de gestión se integra perfectamente con SAP HANA, lo que le permite aplicar criterios de asignación específicos y reglas empresariales. Como resultado, los usuarios se benefician de análisis de gestión dinámicos, que se obtienen de un sistema desarrollado teniendo en cuenta las particularidades de su negocio.

Conozca las ventajas de la integración:

Más detalles sobre la asociación aquí.

Más información sobre MyABCM en el sitio web de SAP aquí

¡Hable con nuestros asesores ahora!

MyABCM tiene más de 25 años de experiencia en el mercado de software de gestión de costes, teniendo 14 distribuidores en todo el mundo, clientes en más de 50 países y soluciones en 10 idiomas. (más…)