La gestion du portefeuille de clients est essentielle pour garantir des décisions stratégiques qui maximisent la rentabilité de votre entreprise. De nombreuses entreprises associent encore la réussite des clients au chiffre d’affaires généré, mais cette vision peut occulter des possibilités d’amélioration essentielles. En effet, les clients dont le volume d’achat est élevé peuvent être moins rentables lorsque l’on analyse les coûts associés à leur service.

Une analyse détaillée des coûts des services révèle que tous les clients ne contribuent pas positivement à la santé financière de l’entreprise. Selon des études de la Harvard Business Review, la répartition de la rentabilité des clients est la suivante :

Identifier les clients qui demandent plus d’efforts et de ressources permet de prendre des décisions plus précises en matière de prix et de remises. Les entreprises qui négligent cette évaluation des coûts sont souvent confrontées à des distorsions. En effet, les coûts fixes sont mal répartis entre les clients restants, ce qui peut transformer des clients neutres en clients non rentables.

Il peut sembler que la meilleure solution consiste à « virer » un client non rentable. Cependant, sans une évaluation correcte des coûts, l’entreprise pourrait être confrontée à un impact inattendu : les coûts fixes, précédemment répartis entre tous les clients, seraient maintenant redistribués entre les clients restants. En conséquence, des clients qui étaient auparavant neutres ou rentables pourraient commencer à générer des pertes, déplaçant ainsi le problème au lieu de le résoudre et nuisant davantage à la rentabilité.

Des solutions telles que notre calculateur de rentabilité peuvent vous aider à identifier la situation réelle de chaque client et à prendre des décisions plus sûres.

Une gestion efficace du portefeuille de clients est une étape clé dans l’amélioration des résultats de l’entreprise. Elle fournit des informations précieuses sur les clients à privilégier et sur ceux qui nécessitent des stratégies spécifiques pour devenir rentables. Une méthode efficace pour cette analyse est la comptabilité par activités (ABC), qui permet d’affecter directement les coûts des ventes, du marketing et de la logistique aux clients qui les consomment.

Grâce à cette approche, des décisions telles que l’ajustement des contrats, la redéfinition des politiques de rabais, voire l’interruption de relations non rentables (tout en comprenant l’impact de cette décision sur les finances de l’entreprise) deviennent plus stratégiques. Cela permet à l’entreprise de maintenir un équilibre entre les clients rentables et ceux qui peuvent être optimisés, ce qui favorise une croissance durable.

Investir dans la gestion du portefeuille de clients est un moyen de transformer la façon dont vous envisagez votre activité. En vous concentrant plus clairement sur les 20 à 30 % de clients très rentables et en appliquant des stratégies spécifiques pour les autres, vous pouvez améliorer votre rentabilité et réduire les coûts inefficaces.

Vous voulez mieux comprendre comment améliorer la gestion des clients et booster vos résultats ? Remplissez le formulaire ci-dessous et découvrez comment nous pouvons aider votre entreprise à se développer de manière plus intelligente et plus rentable.

Entel, une entreprise de technologie et de télécommunications de premier plan, transforme sa gestion des coûts avec l’aide de MyABCM. L’organisation, qui opère au Chili et au Pérou, est réputée pour ses plus de 20 millions d’abonnés mobiles et une vaste infrastructure de fibre optique s’étendant sur environ 11 000 kilomètres, assurant la continuité des communications interurbaines et internationales dans les deux pays.

Avec l’expansion croissante de ses services, de ses technologies et de ses zones de couverture au cours des dernières années, Entel a été confrontée à des défis importants. La gestion d’un volume de plus en plus important d’informations sur les coûts est devenue essentielle, de même que la fourniture d’une vue intégrée et agile de ces données pour les départements et les décideurs concernés.

Pour répondre à ce besoin, l’entreprise a recherché une solution capable d’optimiser la gestion des coûts et d’améliorer la traçabilité des informations sur les coûts dans ses différentes activités.

La solution a pris la forme de MyABCM, choisie par Entel pour répondre à ses besoins spécifiques. Tout d’abord, elle offre la possibilité de tracer les coûts jusqu’aux niveaux les plus granulaires, en fournissant une vue détaillée des sources de coûts dans toutes les opérations de l’entreprise, en les reliant aux revenus des services pertinents et en offrant une visualisation précise de la structure des coûts de l’organisation.

En outre, l’outil a permis aux utilisateurs d’explorer et d’utiliser ses fonctionnalités en toute autonomie. Cela a permis de réduire la dépendance à l’égard du soutien externe et de faciliter l’intégration avec d’autres technologies utilisées par l’organisation.

Un autre avantage de MyABCM est la souplesse dans la consolidation des données et la génération de rapports. Entel a ainsi accéléré le traitement des analyses et la disponibilité des données, rendant l’accès à l’information plus rapide et plus efficace. Cela a permis d’obtenir une vue claire et immédiate des coûts, permettant une prise de décision plus informée et plus agile.

MyABCM a également apporté plus de transparence et de fiabilité aux données obtenues. La solution a permis d’éliminer la dépendance à l’égard des feuilles de calcul et de garantir l’intégrité des informations sur les coûts, ce qui est essentiel pour une gestion efficace.

En centralisant les informations sur les coûts et en réduisant le temps nécessaire à l’émission d’analyses, Entel a gagné en autonomie dans l’exploitation de son modèle de coûts et dans l’obtention d’analyses. Avec le soutien de MyABCM, l’entreprise trace une voie fructueuse dans la gestion des coûts et prend des décisions stratégiques pour l’avenir des télécommunications dans sa région de couverture.

IBP, entité de BPCE SI, est une société d’édition de logiciels au service de la Banque Populaire, Caisse d’Epargne et de multiples filiales du groupe BPCE. Ses équipes d’experts travaillent au développement des systèmes d’information de ces entités. En outre, elles sont spécialisées dans la création, le test et le lancement d’applications informatiques pour les métiers de l’assurance et des services financiers : crédit à la consommation, affacturage, crédit-bail et autres services connexes.

Le modèle de facturation des services informatiques de l’IBP présentait des difficultés de maintenance et d’évolutivité en raison de sa dépendance à l’égard d’Excel. La collaboration et le partage d’informations étaient limités, et la création de scénarios de simulation n’était pas possible avec de simples feuilles de calcul. L’objectif étant également de mettre à disposition des directions opérationnelles la capacité à analyser les résultats.

Un outil était nécessaire pour rationaliser et sécuriser le traitement des données sources multiples. Parmi les limites d’Excel, on peut citer la difficulté à faire évoluer le modèle, à partager les résultats, à comparer plusieurs scénarios, le risque élevé d’erreurs et la difficulté pour un utilisateur à transmettre son savoir à un autre utilisateur. MyABCM présentait des avantages par rapport à Excel, notamment en ce qui concerne la restitution, qui était limitée dans Excel.

L’entreprise a souhaité passer à un outil spécifique tel que MyABCM pour automatiser l’ensemble de son processus de refacturation.

Suite au choix de BPCE IT, le choix de MyABCM s’est présenté comme une évidence pour IBP. En outre, le tarif raisonnable face aux concurrents a été un élément déterminant.

Pour IBP, la mise en oeuvre de MyABCM a été un succès, car elle permet de comprendre clairement les effets sur l’activité et les coûts en les associant aux volumes correspondants. Le groupe a trouvé que les fonctions de restitution et de traçabilité étaient des atouts précieux. En outre, MyABCM offre des capacités de simulation et augmente la productivité, comme l’a fait remarquer le responsable du contrôle de gestion.

ChatGPT est devenu un sujet de discussion, en particulier dans le monde des affaires. Les entrepreneurs et les professionnels de divers secteurs débattent inlassablement de l’impact qu’il aura sur le marché du travail et de la manière dont il peut aider les organisations à réduire leurs coûts et à accroître leur rentabilité.

Mais en réalité, ChatGPT n’est que la partie visible d’un domaine vaste et en constante évolution, qui est déjà à l’œuvre parmi nous depuis longtemps. L’histoire de l’intelligence artificielle telle qu’on la connaît aujourd’hui remonte au milieu des années 1950, lorsque des technologies telles que le Logic Theorist, développé par Allen Newell et Herbert Simon à la RAND Corporation aux États-Unis, et le Perceptron, créé par le psychologue Frank Rosenblatt en 1957, ont été mises au point.

Alors que le premier reproduisait le raisonnement humain et la résolution de problèmes, prouvant même des théorèmes mathématiques, le second était un réseau de neurones artificiels capables d’apprendre, l’un des principaux précurseurs de l’apprentissage automatique, qui est aujourd’hui la force motrice de mécanismes tels que ChatGPT.

ChatGPT est une technologie basée sur le traitement du langage naturel (NLP), qui lui permet de comprendre des textes en plusieurs langues et de générer des réponses en langage naturel, sans avoir besoin d’une programmation spécifique pour effectuer chaque tâche. En d’autres termes, il parle littéralement notre langue.

C’est en partie pour cette raison qu’il fait tant parler de lui. En plus d’optimiser les recherches sur le web (ce qui représente une menace pour les puissants représentants des grandes entreprises technologiques, comme Google), il favorise une expérience conversationnelle avec la machine, sans que l’utilisateur n’ait besoin de connaître un quelconque langage de programmation. Avec l’accès libéré à sa technologie, ceux qui ne se sentent pas comme les protagonistes d’un film de science-fiction vivent dans le passé.

Mais d’innombrables IA remplissent quotidiennement d’autres fonctions. Sur le marché financier, par exemple, il existe des systèmes basés non seulement sur le NLP mais aussi sur l’apprentissage automatique, des systèmes de détection des fraudes, ainsi que des robo-advisors et des algorithmes de trading. Ces deux derniers se distinguent par le fait qu’ils agissent directement sur les transactions.

Alors que les robo-advisors offrent des conseils d’investissement automatisés basés sur les informations fournies par les investisseurs (ils sont de grands alliés pour les débutants sur le marché financier et pour ceux qui n’ont pas le temps de suivre le scénario), les algorithmes de trading utilisent des données de marché obtenues en temps réel pour prendre des décisions critiques d’achat et de vente d’actifs financiers. Cela est possible parce qu’ils sont programmés pour identifier les modèles de prix et les tendances du marché, ce qui permet aux traders de prendre des décisions fondées sur des données et d’exécuter des transactions avec beaucoup plus d’agilité et de confiance.

Ceux qui pensent qu’il s’agit d’une nouveauté se trompent. L’utilisation des IA sur le marché financier a commencé dans les années 1970, avec des systèmes comme INGRES (Intelligent Graphic Reinvestment System). Développé par la société d’investissement Dean Witter Reynolds (qui fait aujourd’hui partie de Morgan Stanley, l’un des leaders mondiaux des services financiers), ce système était un pionnier dans le secteur. En appliquant des réseaux neuronaux (à la manière de Perceptron), il analysait les données des transactions et prédisait les tendances du marché.

INGRA n’est plus utilisé, mais aujourd’hui des systèmes comme Sentieo, Kavout, Kensho et Acorns sont quelques-unes des technologies d’IA appliquées à l’achat et à la vente d’actions et au conseil en investissement.

Au milieu de tant de craintes concernant la sécurité de l’information (et même une possible révolution des machines), il est difficile de prédire exactement où iront ces technologies et quel rôle elles joueront bientôt dans notre vie quotidienne. Cependant, le marché s’attend à ce que leur utilisation devienne de plus en plus massive, en tant qu’outil permettant d’accroître les résultats et de réduire les coûts à moyen et à long terme.

Selon une étude de Market Data Forecast, le marché de l’IA dans le secteur financier devrait connaître un taux de croissance annuel composé de 41,2 % entre 2020 et 2027, passant de 6,7 milliards de dollars à 15,8 milliards de dollars au cours de cette période. Ce chiffre est conforme aux recherches menées par Tractica, qui estime que d’ici 2025, les transactions de commerce électronique médiatisées par l’IA dans le monde entier dépasseront 36 milliards de dollars.

Cette croissance est le résultat de l’efficacité accrue de ces technologies. Le Nasdaq lui-même applique des algorithmes d’IA pour accélérer et réduire les coûts de négociation, ce qui permet aux transactions de franchir un nouveau palier.

Bien entendu, une telle avancée ne se limiterait pas au marché financier. La recherche indique que l’utilisation de ces technologies peut également profiter aux entreprises et que c’est la raison pour laquelle elles joueront également un rôle plus important dans l’environnement des entreprises.

Selon Accenture, l’IA appliquée à la gestion des entreprises peut réduire les coûts jusqu’à 30 % et augmenter les revenus jusqu’à 38 % dans 16 segments différents, tels que l’éducation, la restauration, l’hôtellerie, les soins de santé, le commerce de gros, le commerce de détail et l’industrie manufacturière, entre autres. Un véritable tremplin de rentabilité pour les organisations qui investissent dans ces outils.

Et les hommes d’affaires suivent déjà cette tendance de près. D’un point de vue complémentaire, les données de Forbes indiquent que d’ici la fin de l’année, l’automatisation des processus d’affaires avec des systèmes d’IA devrait croître de 57 %.

Au-delà du ChatGPT, il est facile de constater que l’utilisation de l’intelligence artificielle est déjà devenue un gigantesque agrégateur d’avantages concurrentiels pour les entreprises de tous les secteurs. Il appartient donc aux PDG et aux directeurs financiers d’être à l’affût des moyens de prendre de l’avance dans cette course, en investissant dans des solutions qui peuvent permettre à leurs entreprises de se démarquer de la concurrence.

Samara Lima e Andrade

Capitaine Intendant

Chef de la Division de Pirassununga Air Force Farm

Cette étude de cas vise à présenter comment Pirassununga Air Force Farm (FAYS), une organisation militaire basée à l’Académie de l’Armée de l’Air (AFA), a employé l’analyse des coûts comme balise pour l’optimisation de la gestion et des dépenses publiques. L’ensemble du projet visait à répondre à la demande organisationnelle de maturation de la gestion publique et avait pour portée la connaissance du coût unitaire historique des actifs produits au cours de l’exercice 2019. L’analyse a utilisé la méthode ABC (Activity Based Costing) pour préparer le rapport et a cherché à servir de subvention pour aider la direction à prendre des décisions plus affirmées pour améliorer les dépenses publiques.

Fondée en 1942, FAYS a une superficie de 6 502 hectares dans l’État de São Paulo. Il s’agit d’une organisation militaire de l’armée de l’air brésilienne, dont la mission est l’occupation productive des terres de la garnison de l’armée de l’air de Pirassununga par des activités agricoles, qui aboutissent à la production de produits alimentaires vendus en interne et en externe à l’organisation, conformément à la planification stratégique en vigueur.

L’opinion publique est devenue de plus en plus exigeante quant à l’efficacité de la gestion publique et à l’optimisation et l’amélioration des dépenses publiques, ce qui a conduit au renforcement de la culture des coûts comme solution prometteuse pour atteindre ces objectifs. Dans ce contexte, pour répondre à la demande organisationnelle de connaissance du coût unitaire historique des biens produits par le Trésor, FAYS s’est engagé dans une enquête sur les coûts des processus et macro-processus développés au sein de l’OM, en étudiant les possibilités de suivi des coûts indirects, afin de produire des informations utiles pour aider la gestion.

La première décision à prendre pour la préparation du rapport a été de savoir sur quoi portera le système d’accumulation des coûts, considérant qu’il peut se faire soit par projet, soit par activité. Les coûts de projet doivent être accumulés par ordre, et sont ceux liés à la prestation de services ou à la production de biens liés à des projets spécifiques, avec des dates de début et de fin prévues ; tandis que les coûts d’activité doivent être accumulés par processus, et se réfèrent à des activités de nature typique, qui se produisent en permanence. Dans le cas du projet FAYS, le système d’accumulation par processus a été appliqué, en fixant comme date de périmètre d’analyse de l’unité de production végétale la période du 06/01/2018 au 31/05/2019 et comme date de périmètre de l’unité de production animale et industrielle la période du 01/01/2019 au 31/12/2019.

Considérant que, contrairement aux pratiques légales dans le secteur privé, le choix de la méthode de calcul des coûts dans le secteur public n’est pas restrictif, il a été nécessaire de choisir la méthode de calcul des coûts qui serait utilisée dans l’analyse. En tenant compte du fait que les projets FAYS précédents ont déjà utilisé la méthode de l’Activity Based Costing, la méthode ABC était la plus favorable pour l’exécution de ce projet.

Une fois la méthode de calcul des coûts définie, la structure organisationnelle de FAYS a été analysée et il a été établi que le travail serait consacré à l’analyse des processus primaires de toute l’organisation, ceux-ci étant considérés comme essentiels pour l’accomplissement de la mission institutionnelle, c’est-à-dire les processus qui se rapportent directement au complexe de production de la ferme, qui est divisé en trois unités de production : Végétale, Animale et Industrielle. En plus de ces trois unités, l’aspect commercial de la mission, qui est la distribution des biens produits ou transformés sur l’exploitation, fait que les activités commerciales sont également incluses dans la liste des processus primaires. Pour les autres processus non primaires, tels que la gestion du personnel et les activités d’infrastructure, les coûts ont été enregistrés comme des dépenses.

Sous l’optique de cette approche, il est devenu indispensable, pour assurer la continuité de l’engagement dans le domaine de la comptabilité analytique avec la fluidité souhaitée, l’acquisition d’un logiciel qui puisse optimiser le travail requis pour le projet. Dans cette recherche, une licence temporaire du logiciel MyABCM a été engagée.

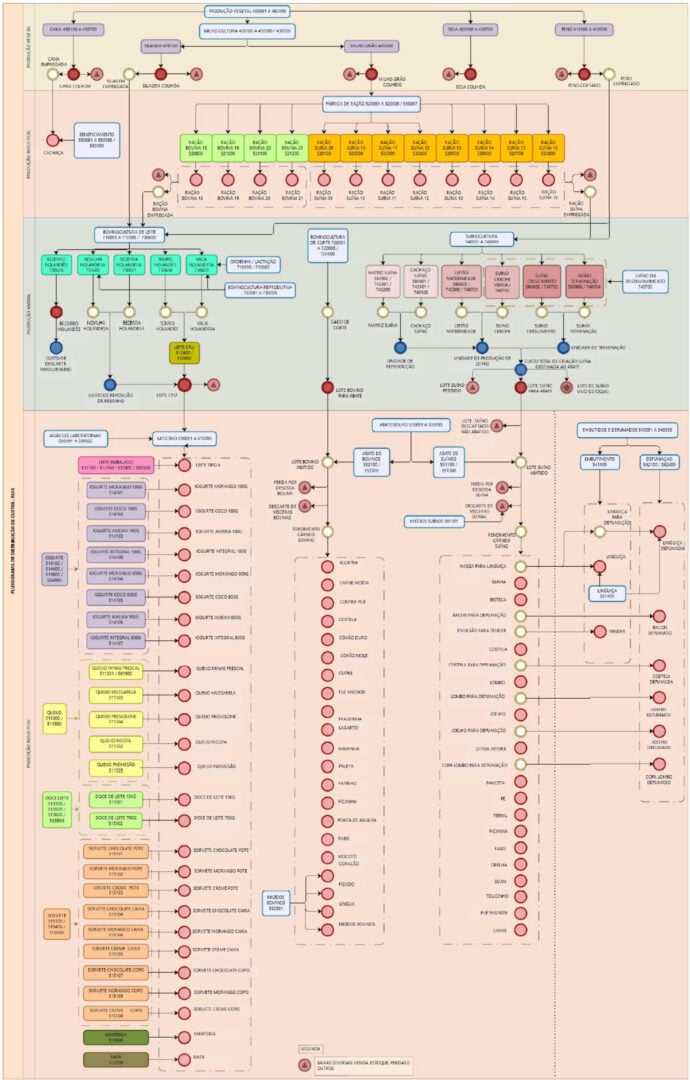

Comme le recommande le Manuel d’information sur les coûts du gouvernement fédéral (MIC), c’est à partir du développement de leur propre modélisation que les organisations commencent à progresser dans la culture des coûts. Dans ce sens, pour optimiser les analyses et comprendre la logique des calculs à effectuer, il est devenu nécessaire d’élaborer des organigrammes de coûts (avec des sous-centres de coûts) qui reflètent l’interrelation entre les activités qui composent les processus du Complexe Productif FAYS dans le périmètre référencé.

Une fois que les sous-centres de coûts qui reflètent la consommation des ressources par les activités étaient connus et que leur interrelation était comprise, il est devenu nécessaire de calculer les valeurs monétaires dépensées cumulativement dans les processus pour calculer le coût unitaire des objets d’intérêt.

Par conséquent, l’ordre de priorité suivant a été envisagé pour l’attribution des coûts aux activités et aux objets d’intérêt : l’attribution directe (lorsqu’il y a une identification objective du sacrifice des ressources pour le développement d’une activité ou d’une activité pour la livraison d’un produit) ; le traçage (lorsqu’une relation de cause à effet est recherchée par l’utilisation de facteurs) ; et la répartition (un critère plus arbitraire qui devrait être évité du point de vue de la gestion).

Après avoir effectué les étapes préliminaires, le résultat souhaité a été obtenu en traitant la demande elle-même. Celle-ci a pour paramètre de calculer le Coût Unitaire en divisant les coûts qui ont été accumulés dans les répartitions, par le « Volume Entré » de chaque objet de vérification, c’est-à-dire par la quantité totale d’unités produites pendant la période considérée.

Dans ce contexte, afin d’optimiser les analyses de gestion, des « triggers » ont été créés le long de la modélisation des coûts pour permettre un certain roulement des résultats basés sur la même entrée. Ainsi, il a été décidé de nommer les différentes compositions pour améliorer la compréhension des analyses à venir, qui sont le coût de base, le coût budgété, le coût de production et le prix de revient.

Comprend la consommation des matériaux utilisés dans la production, et le règlement des services appliqués dans les activités de production.

Comprend la consommation de matériaux utilisés dans la production, le règlement des services appliqués aux activités de production et l’amortissement des actifs permanents affectés aux secteurs productifs dans les contrôles d’actifs de SILOMS (Système intégré de logistique des matériaux et des services).

Composé par la consommation de matériaux utilisés dans la production ; le règlement des services utilisés dans les activités productives ; l’amortissement du matériel permanent affecté aux secteurs productifs dans SILOMS ; et la main-d’œuvre affectée aux secteurs productifs dans SIGPES (Système d’information de gestion du personnel).

Composé de la consommation de matériaux utilisés dans la production ; du règlement des services appliqués dans les activités de production ; de l’amortissement du matériel permanent affecté aux secteurs productifs dans les contrôles d’actifs de SILOMS ; de la main-d’œuvre militaire affectée aux secteurs productifs dans SIGPES ; et des frais de commercialisation.

Dans cette optique, en plus de guider la tarification publique, l’évaluation des stocks de production, la rétroanalyse des pratiques opérationnelles employées dans la chaîne de production, la promotion de l’amélioration des performances des gestionnaires par des actions de benchmarking, la réingénierie des produits, la réduction des déchets, ainsi que la faisabilité des changements dans le portefeuille actuel, la pratique de la mesure des coûts unitaires des biens produits par le Trésor peut certainement être employée comme un outil d’amélioration continue pour l’organisation.

À partir de l’approche théorique et de l’analyse des résultats obtenus par la mise en œuvre d’un modèle de gestion des coûts utilisant la méthodologie ABC, il est prévu que l’objectif proposé a été atteint et il est suggéré que FAYS continue à poursuivre l’amélioration continue en matière de comptabilité analytique, en se concentrant sur les objectifs de qualité des dépenses publiques.

Au cas où vous vous seriez égaré ici, lisez notre article complet expliquant le fonctionnement de la méthode de calcul des coûts ABC en cliquant ici.

Récapitulons quelques points triviaux qui sous-tendent le « Coût par activité ».

Si ce terme vous est déjà familier, poursuivons et voyons pourquoi l’ABC (comptabilité par activités) a le pouvoir de faire augmenter votre rentabilité.

Allons droit au but.

L’objectif de la méthode ABC est de contrôler au maximum les coûts indirects (également appelés frais généraux) et les coûts directs associés à un produit, un service, un client ou un canal.

Grâce à un système de calcul des coûts utilisant des facteurs qui respectent une relation de cause à effet et visant à apporter une analyse avancée des coûts par activité au sein de l’opération.

Et avec cet éventail dense de données, filtrer intelligemment les chiffres et les transformer en décisions stratégiques.

La première étape provient de ce que nous appelons la « culture axée sur les données ».

C’est l’habitude naturelle de TOUJOURS prendre des décisions fondées sur les données recueillies et non sur des sentiments.

Tout commence par l’identification des KPIs (key performance indicators), qui sont nos indicateurs clés de performance.

Si vous voulez prendre des décisions basées sur des données et pas seulement sur l’intuition, oui.

Les indicateurs de performance permettent de mesurer dans quelle mesure une stratégie génère ou non le résultat escompté.

Il est important de mentionner que les KPIs sont toujours mesurables et concrets.

L’analyse des données est quelque chose d’automatique dans les grandes entreprises, cependant, la création de stratégies et la définition des prochaines étapes ne sont pas toujours fournies par une étude en plus de ce qui a déjà été collecté et digéré.

La méthode de calcul des coûts ABC est utile pour les entreprises qui ont déjà cette culture axée sur les données et qui recherchent l’optimisation par une analyse détaillée des données.

Plus vous en savez sur le montant et l’endroit où vos ressources sont dépensées, plus vos améliorations liées à la gestion des coûts seront précises.

Et c’est ce que nous proposons à MyABCM.

La méthode ABC aboutit à une analyse avancée des coûts basée sur chaque activité impliquée dans la production d’un certain produit, la prestation d’un certain service ou le service à un certain client ou canal.

La tarification entre en jeu ici.

Ce qui constitue l’un des plus grands défis d’une entreprise peut être facilité par l’application de la méthode ABC.

N’oubliez pas que si vous ne calculez pas vos coûts totaux, vous risquez d’obtenir des prix inférieurs à la normale, ce qui se traduira par une marge bénéficiaire défavorable pour l’entreprise.

Avec le contrôle de toutes les dépenses segmentées dans la paume de votre main, la tarification devient plus claire et effectivement correcte. La conséquence en est un impact réel sur les négociations avec les clients, les politiques de rabais et le commissionnement des vendeurs, ce qui se traduit finalement par un plus grand profit pour l’entreprise !

La possibilité de pouvoir gérer précisément tous les coûts de l’organisation. Cela ouvre la possibilité de prendre des décisions plus affirmées sur les domaines où agir pour réduire les coûts, investir et même servir les meilleurs canaux et clients du point de vue de la rentabilité.

2. Relier les frais généraux aux produits, services, canaux et clients qui les consomment réellement.

Au lieu d’associer le même coût à tous les produits, services, clients et canaux, vous pouvez allouer la juste valeur consommée par chacun.

Cela permet également d’identifier les coûts qui s’appliquent à plus d’un segment, ce qui rend cette fonctionnalité plus précieuse car elle élimine potentiellement les distorsions dans le calcul des coûts.

3. Évaluer l’efficacité de la production et appliquer des améliorations

La méthode ABC permet d’attribuer une valeur aux coûts indirects, en travaillant les données comme s’il s’agissait de coûts directs. En fractionnant les coûts indirects et en les répartissant par activité, nous pouvons rechercher des progrès avec précision.

De la même manière, nous pouvons rendre les processus plus efficaces et suivre correctement les principaux KPIs de chaque activité de l’organisation.

4. Données exactes pour atteindre la marge de profit souhaitée

Disposer de données précises aura un impact direct sur la prise de décision d’un dirigeant. Ouvrant la possibilité de réduire ou de transférer les coûts de production et d’appliquer des stratégies de prix efficaces pour obtenir une marge de profit adéquate.

5. Avantages uniques

D’autres méthodes ne peuvent pas couvrir ce que la méthode de calcul des coûts ABC fournit.

Directement liée à la particularité de la comptabilité par activités, elle permet de mesurer les dépenses directement liées aux activités, aussi petites soient-elles.

Toutes les questions ci-dessous doivent être répondues par un oui.

Vous êtes donc préparé.

Pour être clair, il n’y a pas que des avantages.

Mais c’est la solution à de nombreux problèmes complexes pour ceux qui cherchent à optimiser les coûts grâce à un système robuste.

Après avoir lu cet article, vous aurez certainement les réponses à la question de savoir comment la gestion des coûts ABC peut augmenter vos bénéfices.

Le Cost-to-Serve (ou coût du service), communément appelé CTS, est la somme de tous les coûts nécessaires pour fournir un produit ou un service à votre client.

Le fait que tous les coûts soient pleinement pris en compte fait de cette analyse une stratégie très performante lorsqu’il s’agit d’examiner la rentabilité d’un client.

Nous associons généralement un bon client à un client qui nous achète beaucoup – ou à celui pour lequel nous avons un volume important de services et de transactions. Mais il s’agit uniquement de celui où nous avons réalisé le plus de ventes, pas de celui où nous avons gagné le plus d’argent, c’est-à-dire le plus rentable ! Un client dont le chiffre d’affaires est élevé nécessite certainement une série de compromis et d’efforts qui sont souvent « coûteux » à satisfaire.

Une étude publiée dans la Harvard Business Review a montré qu’en moyenne 20 à 30% des clients sont très bons du point de vue de la rentabilité – apportant entre 150% et 300% de la rentabilité totale de l’entreprise ; d’autre part, entre 50% et 60% sont neutres (c’est-à-dire que nous ne gagnons ou ne perdons pas d’argent) et environ 20% sont non rentables.

Le grand défi est de comprendre de quels clients il s’agit, et dans quelle couche chacun d’entre eux se situe. Il ne suffit pas d’éliminer les clients qui perdent de l’argent, car en faisant cela, d’autres clients neutres et même ceux qui réalisent des bénéfices commencent immédiatement à devenir non rentables – après tout, nos coûts fixes ne disparaissent pas, ce qui nous oblige à procéder à des ajustements de notre capacité installée.

Maintenant, lorsque nous introduisons dans l’équation, en plus du coût de service de chaque client, la rentabilité que nous avons avec chacun d’eux et le temps que nous allons servir à ce client, nous trouverons certainement des situations dans lesquelles ce client extrêmement rentable migrera vers la concurrence à court terme ; d’autres qui sont extrêmement déficitaires continueront à drainer les ressources de l’organisation. Mauvais scénario, n’est-ce pas ?

La question qui se pose est la suivante : « Que faut-il faire ? » La première chose à faire est de prendre conscience de la nécessité de mesurer les choses. Comme nous le savons, il est impossible de gérer ce que vous ne pouvez pas mesurer – donc mesurer et ensuite décider est la clé !

« Se séparer des clients déficitaires » : ces clients contribuent souvent à payer les coûts fixes, et s’il n’y a pas de changement dans la structure de l’organisation, leur « licenciement » peut avoir une conséquence terrible, à savoir que les clients qui sont neutres aujourd’hui peuvent commencer à être non rentables (et les très rentables peuvent devenir moins rentables). Il y a des entreprises qui ont déjà fait faillite juste à cause de l’échec de ce critère, et elles étaient d’excellents « producteurs », avec des lignes de production bien équilibrées, des coûts de produit également bons, mais elles ont négligé ce détail très important, qui est de comprendre et d’agir correctement avec les coûts à servir.

Pendant la phase de développement, on détermine quel est l’objet de coût, quel sera le coût de la réalisation de cet objet et comment il sera cartographié, quels seront les facteurs d’affectation du coût global et quels systèmes informatiques seront utilisés pour calculer et maintenir l’analyse de son fonctionnement après le développement de la rentabilité du client.

Une fois, une grande banque nationale a réalisé un projet et a découvert qu’elle avait des clients déficitaires : Qu’ont-ils fait ? Elle a éliminé ces clients de son portefeuille. Résultat : les clients qui étaient neutres sont devenus non rentables. Qu’ont-ils fait alors ? Ils ont éliminé ces nouveaux clients non rentables, ce qui a entraîné une perte énorme pour cette opération. Il faut TOUJOURS tenir compte de la question de la capacité/de l’inertie dans l’analyse des coûts !

Il est également important de savoir que ce n’est pas en licenciant des employés que l’on réduit les coûts – du moins pas sans discernement. En fait, certaines études montrent exactement le contraire : selon le Conference Board américain, parmi les entreprises qui ont essayé de réduire les coûts, 30% ont en fait eu des coûts plus élevés ! Une autre étude de Deloitte a montré que 75 % des entreprises qui ont licencié des employés pour réduire les coûts ont dû en réembaucher d’autres pour les mêmes postes dans l’année qui a suivi. Enfin, McKinsey a montré dans une étude que seuls 10 % des projets de réduction des coûts sont couronnés de succès dans les trois ans suivant leur mise en œuvre. Réduire les coûts n’est pas simple, cela demande des efforts et de la mesure (mesure !) pour prendre les meilleures décisions par la suite.

La première étape consiste à comprendre comment les efforts de l’organisation visent à servir les différents clients et canaux ; cela inclut des informations qui doivent nécessairement provenir du CRM, mais aussi d’entretiens avec les secteurs des ventes et du service client.

Grâce à la métarisation des principales activités impliquées dans le service de ces clients et canaux, il est possible de comprendre l’effort dépensé pour les servir individuellement et donc de faire des analyses spécifiques qui permettent de comprendre le coût et le résultat, client par client, canal par canal.

Par exemple : une activité très courante de l’équipe commerciale est « Rencontrer les clients ». Le coût de cette activité est la somme des efforts du secteur commercial (salaires plus avantages des vendeurs et de l’ensemble du secteur), y compris les secteurs de soutien tels que les RH (qui ont embauché 2 nouveaux vendeurs le mois dernier), le secteur informatique (qui a fourni ce mois-ci 5 supports liés au nouveau système de RH) et également la valeur des systèmes de soutien internes (tels que le CRM lui-même) ; ceci dit, il est maintenant temps d’allouer ces coûts de rencontre avec les clients – qui ne sont pas nécessairement des coûts liés aux produits et services mais plutôt des coûts liés aux clients (en tant qu’activité périodique de maintenance et de suivi pour ces clients) ; cette allocation devrait être faite en utilisant le critère « nombre de rencontres avec les clients » (en supposant que ces rencontres ont une durée moyenne approximativement égale les unes aux autres) ou « heures de rencontre » si cette valeur varie beaucoup.

Bien entendu, cette allocation doit être effectuée en tenant compte de la matérialité de ce qui est alloué (c’est-à-dire que, bien souvent, l’effort de collecte et d’application de cette information n’en vaut pas la peine, étant donné les faibles coûts de cette activité par rapport aux autres activités de l’entreprise), mais dans de nombreux cas, il en vaut vraiment la peine !

Si nous faisons de même avec toutes les activités du secteur commercial et du service à la clientèle, nous aurons une suggestion intéressante d’efforts à analyser et de nombreuses surprises apparaîtront sûrement, avec des activités que nous n’aurions jamais imaginé être aussi coûteuses et qui influenceraient autant les coûts de chaque client et canal, et même d’autres que nous pensions être coûteuses, mais qui finalement se sont avérées peu significatives.

L’ensemble des activités cartographiées, d’une part leurs interconnexions avec le plan comptable, les centres de coûts et les secteurs, et d’autre part avec les différents produits, services, clients et canaux, s’appelle un modèle de coûts – et cette modélisation, si elle est bien exécutée avec méthode et processus, permet une vision jamais vue dans l’organisation !

Consultez notre contenu qui explique entièrement le système de coût basé sur les activités.

Le management dans le secteur de l’éducation vise à identifier ainsi qu’à planifier un ensemble de stratégies et d’actions dans le but d’atteindre les objectifs de l’institution éducative en utilisant au mieux les ressources disponibles.

En général, le management dans ce secteur se concentre sur les méthodologies et les pratiques éducatives, en utilisant différents outils, techniques et capital intellectuel pour diriger et guider les équipes pendant l’exécution du projet. Par exemple, le développement des étapes est suivi afin d’identifier les ajustements nécessaires, garantissant la qualité et l’accomplissement des activités.

C’est dans ce contexte que nous avons préparé ce billet pour vous permettre de connaître les meilleures pratiques de gestion dans le secteur de l’éducation et de les mettre en pratique.

Continuez à lire l’article pour en savoir plus sur ce sujet !

La première étape de toute stratégie de gestion consiste à commencer par structurer le plan du projet. De préférence, créez un document, destiné à toutes les personnes concernées, contenant des orientations sur les actions de l’année scolaire en question, telles que :

Le but est de permettre aux responsables de faciliter le processus de prise de décision. N’oubliez pas que cette planification doit faire l’objet d’une révision périodique afin de procéder aux ajustements et aux mises à jour nécessaires des demandes de l’établissement.

La promotion d’une bonne gestion dans le secteur de l’éducation est une tâche qui ne peut être menée à bien avec assurance que si l’institution a des objectifs très bien définis. La détermination des objectifs sert de paramètre aux équipes pédagogiques et aux autres employés impliqués, ayant toutes les raisons d’améliorer l’enseignement.

Fixez des objectifs liés aux performances des élèves et suivez-les pour mesurer des aspects tels que le taux d’abandon et de rétention des élèves et la qualification des enseignants. Ainsi, les responsables disposeront de toutes les données nécessaires pour élaborer des stratégies visant à obtenir de meilleurs résultats.

Une communication claire et transparente entre le personnel qui compose l’équipe de collaborateurs de l’établissement est essentielle pour la gestion dans le secteur de l’éducation.

Le corps professoral et les autres professionnels qui font partie du quotidien des étudiants doivent avoir une parfaite connaissance des buts et objectifs à atteindre. En outre, l’échange de feedbacks entre l’équipe est important, afin que chacun sache quels sont les points qu’il maîtrise et ceux qu’il doit améliorer.

L’utilisation de la technologie dans le secteur de l’éducation s’est avérée être un véritable allié, dans et hors de la salle de classe. Cela s’explique par les avancées réalisées par le processus de transformation numérique.

Compte tenu du contexte, investir dans la technologie de gestion dans le secteur de l’éducation, c’est faire bénéficier l’école des avantages de l’automatisation. En plus d’automatiser les tâches manuelles et répétitives, l’équipe enseignante est en mesure de consacrer plus de temps aux méthodologies d’enseignement, tout comme les managers peuvent se concentrer sur les questions stratégiques.

En conclusion, il convient de mentionner que, pour optimiser la gestion dans le secteur de l’éducation à l’aide de la technologie, il est très important de choisir un fournisseur de logiciels crédible et connaissant le domaine.

Vous souhaitez en savoir plus sur les solutions MyABCM pour cartographier les coûts à l’aide de la technologie dans votre entreprise ? Alors contactez notre équipe afin que nous puissions vous montrer le meilleur de l’innovation numérique pour votre entreprise !

Si vous pouviez demander conseil à un professionnel sur la gestion stratégique des coûts, à quel type de professionnel vous adresseriez-vous? Quelles informations lui demanderiez-vous? Quel serait le quotidien de cette personne. Pouvez-vous l’imaginer?

Probablement, l’image qui vous est venue à l’esprit est celle d’Ivan, directeur financier de Banque Populaire, à Paris. Ivan travaille dans une entreprise qui traite directement des résultats financiers, opérant dans la plus grande ville de France

Dans un tel scénario, nous pouvons conclure que les processus de gestion des coûts de son entreprise sont, et ont toujours été, modernes et efficaces, non? Eh bien pas toujours!

Parfois, les chiffres d’une entreprise peuvent donner des résultats peu fiables. Cela est courant lorsqu’ils sont générés par des systèmes obsolètes. Dans de tels cas, les rapports basés sur ces données peuvent amener les administrateurs à prendre de mauvaises décisions.

Comprenons mieux ce sujet en apprenant l’histoire d’Ivan.

Quand Ivan a pensé à la stratégie des coûts, un objectif lui est venu à l’esprit: réduire l’ensemble de ses dépenses. C’est naturel. Pendant longtemps, la réduction des dépenses a été considérée comme un moyen fondamental pour gagner en efficacité. Pouvoir effectuer le même processus tout en dépensant moins était un objectif qui semblait évident.

Les progrès technologiques ont réaffirmé cet argument, car de nombreux processus ont commencé à coûter moins cher, tandis que l’incidence des erreurs a diminué.

Cependant, il est arrivé un moment où cela n’avait plus de sens. Ivan a eu accès à des rapports qui présentaient les résultats de ses processus de calcul des coûts, montrant quels produits coûtaient cher, quels clients apportaient des bénéfices à la succursale, etc.

Malgré tout, il s’est rendu compte que ses décisions stratégiques n’avaient pas donné les résultats escomptés. Pourquoi la technologie utilisée par la banque a-t-elle généré des données qui ont conduit à de mauvaises décisions?

La réponse était simple: l’outil utilisé pour collecter ces informations n’était pas le plus efficace.

Les systèmes utilisés par Ivan pour suivre les mesures des résultats des processus de la banque lui ont fait confondre certains concepts importants pour la gestion stratégique des coûts.

Voulez-vous savoir quels sont ces concepts? Vous les connaissez certainement déjà, mais rappelons-nous leurs noms et leurs significations.

Il se produit lorsque l’entreprise investit son capital dans l’acquisition d’un actif, d’un bien ou d’un service, dans le but de réaliser un gain futur.

C’est le coût d’acquisition de quelque chose lié à la production du bien ou du service qui sera produit par l’entreprise.

C’est ce qui est consommé directement ou indirectement par l’entreprise afin de générer des revenus.

C’est le montant dépensé pour acquérir un bien ou un service.

Cela se produit lorsqu’un bien ou un service contracté est consommé de façon inhabituelle et sans contrôle approprié.

Cela se produit lorsque l’entreprise paie un produit ou un service nécessaire pour obtenir un actif important pour l’entreprise.

Ayant apporté cette brève clarification de ces concepts, il devient évident que le fait de les confondre représente un réel danger pour une entreprise, non? C’est exactement ce qui s’est produit avec Ivan.

Le processus de vente a présenté des pertes importantes à la banque, même si l’équipe a célébré de bons résultats. En effet, la gestion des coûts de ce processus n’a pas été effectuée correctement.

Cela signifie que de nombreuses ressources ont été investies pour persuader les clients d’acheter des services qui n’apportaient pas à la banque une marge bénéficiaire aussi avantageuse.

En fait, cela a créé un certain nombre de problèmes, car un client mécontent a tendance à annuler ce service, ce qui nécessite des actions de la société pour contenir les annulations.

De plus, l’image des services de la banque était également compromise, car ces personnes n’étaient pas satisfaites et ne recommanderaient guère l’institution à leurs amis.

Pour inverser ce scénario, de plus en plus d’investissements étaient nécessaires et, comme les stratégies restaient les mêmes, le gaspillage de ressources s’est poursuivi.

La situation vécue par Ivan est très courante et représente une incertitude pour les entrepreneurs de divers segments. La question essentielle est ici : comment une entreprise qui se vend bien peut-elle avoir des résultats négatifs?

Fatigué de ce résultat, Ivan a décidé de contrôler les résultats financiers de la banque de manière plus intelligente. La technologie utilisée jusqu’à présent s’est révélée inefficace.

Ivan s’est rendu compte que les systèmes utilisés par la banque étaient axés sur les questions fiscales, par exemple. Par conséquent, même si l’équipe comptable était satisfaite du logiciel pour le dépôt des processus fiscaux, il n’était, en revanche, pas fiable pour les rapports financiers.

La banque avait besoin de savoir combien coûtait chaque client et quels services apportaient des bénéfices à l’institution. Vous ne pouvez pas faire ça avec un logiciel de comptabilité, n’est-ce pas?

C’est alors qu’Ivan a tenu une réunion avec l’équipe MyABCM. Présente dans plus de 50 pays, cette société a développé des solutions avancées de gestion des coûts des marques.

Les solutions de gestion MyABCM peuvent être combinées avec d’autres programmes, de sorte que son application n’entraîne pas d’interruption quotidienne des activités.

Grâce à une analyse des coûts bien exécutée utilisant une technologie de pointe, Ivan a eu accès à des rapports qui lui montraient quels processus bancaires étaient des coûts et lesquels étaient des dépenses.

Cela lui a permis de se fixer des objectifs par des données fiables. Les processus obsolètes ont été éliminés, les services coûteux ont été repensés et même le profil client idéal a été réévalué.

Ainsi, l’équipe de vente pourrait se concentrer sur le public qui a vraiment apporté des résultats à la banque, en réduisant le taux d’annulation et en améliorant l’image de l’entreprise sur les réseaux sociaux.

Comme nous l’avons vu, bien qu’une personne en sache beaucoup sur un marché, elle peut prendre de mauvaises décisions. Cela se produit lorsque la source d’informations n’est pas fiable.

Il est courant que certains administrateurs changent tout le temps leur personnel, car ils pensent que ce sont les professionnels qui ne comprennent pas l’entreprise, alors qu’en fait ils ont tous accès à de mauvais rapports.

Votre gestion stratégique des coûts ne peut pas prendre ce risque. Alors, repensez les outils que vous avez utilisés pour suivre vos résultats.

Voulez-vous comprendre comment les solutions MyABCM peuvent être appliquées à votre entreprise? Alors contactez notre équipe!

Pendant les périodes de crise, de nombreux dirigeants ne savent pas comment augmenter les bénéfices de leur entreprise.

Stopper les dépenses? Réduire la trésorerie?

Curieusement, une des meilleures choses à faire est exactement le contraire: investir davantage dans votre activité. Il est évident que dans certaines situations vous devez réduire les coûts. Cependant, investir dans votre entreprise pour sa croissance est aussi important.

Même si cela semble une stratégie risquée pendant une période de crise, ce genre d’attitude peut améliorer considérablement la marge bénéficiaire de votre entreprise. Comment ça marche? Vous découvrirez dans cet article comment augmenter les marges bénéficiaires de votre entreprise et sortir de cette crise avec des bénéfices!

Pendant les périodes instables, la première réaction de la plupart des dirigeants est d’économiser de l’argent en réduisant les coûts. Du coup, avec un plus petit nombre de clients, l’entreprise aura de plus petits bénéfices et de ce fait des difficultés pour payer des dépenses régulières.

Toutefois, un dirigeant qui suit la ligne de conduite opposée peut avoir l’opportunité de se démarquer de ses concurrents. Planifier votre investissement pendant une période de crise est essentiel pour attirer de nouveaux clients et surtout maintenir ces clients qui consomment déjà vos services.

En investissant dans sa propre entreprise, le dirigeant peut obtenir des avantages variés tels que réduire le prix des produits de l’entreprise (étant donné qu’ils seront produits à plus grande échelle) ce qui peut engendrer une augmentation des ventes ainsi que sa marge bénéficiaire.

Vous devez faire attention: investir pendant une période de crise doit être extrêmement bien planifié. Même si cela est recommandé, investir pendant ces périodes est en fait plus risqué que d’investir dans des conditions économiques plus stables.

De ce fait, vous devez faire deux fois plus attention aux étapes suivantes. La première chose à garder en tête est que, quoiqu’il arrive, il faut maintenir la trésorerie de votre entreprise.

Il est vital que le budget de votre entreprise continue à répondre à ses besoins. Cela signifie être capable de payer les dépenses essentielles telles que l’organisation de votre stock et les réserves financières.

En période critique, respecter votre budget est extrêmement important. Les investissements nécessaires seront possibles seulement si vous adhérez à une planification sévère et contrôlée.

Une fois la santé financière de votre entreprise assurée, un doute émerge: dans quoi devriez-vous investir? Ces périodes de crise peuvent être de grandes opportunités d’innover dans votre secteur.

Investir dans des stratégies marketing par exemple, peut être une bonne alternative. Considérez cette phase économique comme une chance pour innover afin d’attirer de nouveaux clients. Ayez de bonnes stratégies marketing, rencontrez votre équipe de communication et étudiez ensemble ce qui a ou n’a pas marché pour votre entreprise dans le passé et évaluez les campagnes marketing de vos concurrents.

Il est bon également d’affiner votre cible pour que vos campagnes soient concentrées directement sur cette population. De cette façon, vous pouvez créer de la publicité segmentée qui apportera d’excellents retours pour votre activité.

Un autre idée qui offre de bons résultats en temps de crise est d’observer votre département Informatique. Investir dans ce domaine peut être une bonne option pour améliorer la position de votre entreprise sur le marché et augmenter les marges bénéficiaires. Puisque ces professionnels s’occupent du côté opérationnel, optimiser les services informatiques peut générer de nouvelles idées et de ce fait améliorer vos stratégies, vous permettant ainsi de réduire les coûts à l’avenir.