Imaginez que vous puissiez simuler chaque décision stratégique avant de la mettre en œuvre. C’est la réalité d’une compagnie pétrolière américaine qui transforme son approche commerciale avec le soutien de MyABCM.

Une compagnie pétrolière américaine présente dans le monde entier, projet mené à son siège aux États-Unis.

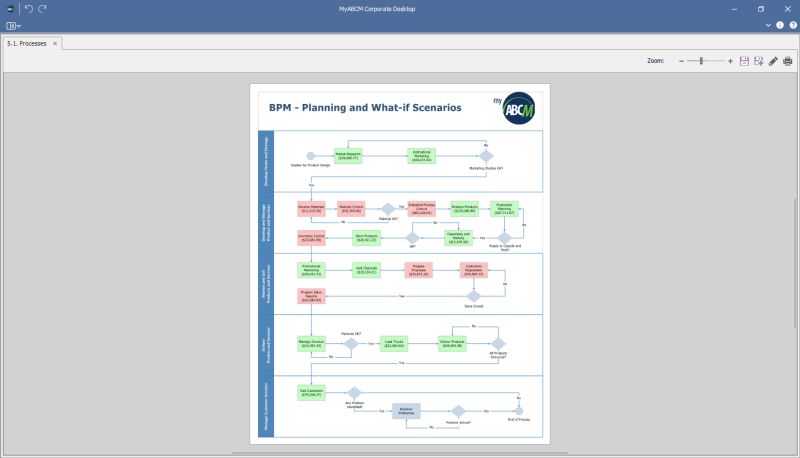

Simulation de scénarios de coûts pour les processus et identification des goulots d’étranglement et des dépassements de capacité dans le module BPM natif de MyABCM.

Pour comprendre l’impact de décisions commerciales telles que le remplacement de machines, la création d’une troisième équipe de production, les décisions d’achat ou de vente, la mise en place de nouveaux centres de distribution, l’externalisation partielle de la flotte, et bien d’autres encore…

Développement d’une modélisation des coûts par processus avec une analyse détaillée des pertes et profits par produits, canaux, clients, itinéraires et centres de distribution, en utilisant des critères de répartition qui respectent les relations de cause à effet et minimisent les répartitions arbitraires. Identification des capacités installées dans la production et le back-office, permettant des analyses de planification sophistiquées. 🚛

Agilité dans les processus de prise de décision, analyse simultanée de plusieurs scénarios commerciaux et de leurs impacts respectifs sur les résultats globaux de l’entreprise.

En simulant des scénarios AVANT la mise en œuvre réelle, l’entreprise a pu prendre des décisions stratégiques basées sur des faits et a atténué le risque de décisions basées sur des hypothèses. Grâce à la possibilité de comparer simultanément plusieurs scénarios dans l’outil au sein d’une vue BPM, le processus de prise de décision a été facilité.

Dans l’image de MyABCM, vous pouvez voir la modélisation des coûts réalisée avec la cartographie des processus d’entreprise et de back-office et les coûts respectifs pour un scénario spécifique. Notez que les activités en rouge sont celles qui, après l’exécution du scénario de simulation, présenteront des goulets d’étranglement, soit en raison d’un manque de capacité installée, d’une pénurie de personnel ou d’un effort excessif. En moins de 10 minutes, l’entreprise a pu écarter 7 scénarios proposés et choisir un scénario plus favorable pour la mise en œuvre.

La solution MyABCM est essentielle à toute organisation pour prendre les meilleures décisions, améliorer l’efficacité et gérer ses coûts de manière responsable. 🎯

Comment votre entreprise utilise-t-elle les données pour améliorer son efficacité opérationnelle ?

L’optimisation des coûts est l’une des clés de la transformation des opérations et de l’obtention de meilleurs résultats. UPS, géant de la logistique, en est un bon exemple. L’entreprise a mis en œuvre une politique surprenante pour réduire les coûts : éviter de tourner à gauche chaque fois que c’est possible.

Depuis 2004, l’entreprise met en œuvre cette curieuse stratégie dans ses activités aux États-Unis. Dans ce pays, les conducteurs peuvent tourner à droite, même lorsque le feu est rouge, tant que la route est dégagée. En revanche, tourner à gauche signifie généralement plus de temps dans les embouteillages, une plus grande consommation de carburant et un risque accru de collision.

En éliminant la plupart des virages à gauche, même si l’itinéraire est plus long, UPS a optimisé ses itinéraires et économisé 38 millions de litres de carburant. Cela a permis de réduire de 20 000 tonnes les émissions de CO2 et d’économiser plus de 200 millions de R$ par an. En outre, grâce à ce changement simple et inhabituel, l’entreprise a pu effectuer 350 000 livraisons supplémentaires chaque année.

De nombreux clients de MyABCM, dont de grands noms du secteur de la logistique tels que Correios do Brasil (Poste brésilienne), OPT Nouvelle-Calédonie (Poste de Nouvelle-Calédonie) et Poste Maroc (Barid Al Maghrib – Poste marocaine), savent qu’une gestion efficace commence par la capacité de mesurer et de comprendre chaque détail des coûts. Avec MyABCM, ces entreprises peuvent cartographier les coûts de manière granulaire, identifier les goulets d’étranglement et créer des stratégies qui maximisent l’efficacité.

Le cas d’UPS souligne l’importance d’évaluer chaque décision opérationnelle avec précision. La politique du « virage à droite » a même été validée par l’émission télévisée « MythBusters », qui a comparé deux véhicules : l’un suivant la règle et l’autre l’ignorant. Le véhicule qui évitait les virages à gauche consommait moins de carburant, ce qui prouve l’efficacité de la stratégie.

Les simulations détaillées, telles que celles proposées par MyABCM, permettent aux entreprises d’aller au-delà de la simple recherche du chemin le plus court et de se concentrer sur le chemin le plus efficace. Ce niveau d’analyse détaillée peut conduire à des économies significatives et optimiser les opérations à grande échelle.

De petits ajustements, comme la politique de « virage à droite » d’UPS, montrent comment des décisions apparemment simples, voire bizarres, peuvent avoir un impact transformateur sur les coûts et le développement durable. Votre entreprise est-elle également prête à identifier ces opportunités et à optimiser les résultats ?

Remplissez le formulaire ci-dessous pour découvrir comment MyABCM peut aider votre entreprise à entrer dans une nouvelle ère d’efficacité opérationnelle.

Les actifs inutilisés sont un problème récurrent dans les entreprises de différents secteurs. Lorsque des ressources telles que les machines, l’espace ou les serveurs sont sous-utilisées, les coûts de production augmentent, ce qui compromet la rentabilité. Il est essentiel d’identifier et de gérer ces actifs inutilisés pour éviter les distorsions financières et optimiser les performances opérationnelles.

L’un de nos clients, leader national de l’industrie brésilienne des bobines de papier, était confronté à une situation inhabituelle. MyABCM a constaté que le coût unitaire d’une bobine était passé de 1,50 R$ à 700 R$ en un seul mois.

Elle nous a donc contactés, soupçonnant une erreur dans le calcul des coûts. Toutefois, en examinant de plus près la structure des coûts, nous avons découvert que le problème se situait au niveau du volume de production. La production habituelle de 20 000 boîtes de bobines était tombée à 150 boîtes seulement.

Malgré la réduction de la production, la structure de l’usine est restée inchangée, ce qui a eu pour effet de répartir des coûts fixes élevés sur un nombre beaucoup plus faible d’unités produites. Cette sous-utilisation des machines et de l’espace augmentait considérablement le coût unitaire – un problème auquel de nombreuses organisations sont confrontées sans même s’en rendre compte.

Les actifs inutilisés ne sont pas l’apanage du secteur industriel. Les entreprises de services sont également confrontées à des ressources sous-utilisées, comme les serveurs, et à des contrats inutilisés. Voici quelques pratiques recommandées pour gérer ce problème :

Dans le cas de notre client, après avoir confirmé que la production ne reviendrait pas à son niveau antérieur, la solution a consisté à louer une partie de l’usine à une autre entreprise. Ainsi, ces actifs auparavant inutilisés ont commencé à générer des revenus au lieu de coûts. Mais cela n’a été possible que parce que la source des coûts a été correctement identifiée.

Les actifs inutilisés représentent un coût silencieux qui peut avoir un impact significatif sur la rentabilité d’une entreprise. Les ressources sous-utilisées faussent les coûts unitaires et, si elles ne sont pas gérées, elles peuvent compromettre la santé financière. La clé pour éviter ce problème est d’adopter une gestion basée sur les données et de surveiller de près l’utilisation des ressources.

Avec le soutien de MyABCM, votre entreprise peut identifier et traiter les actifs inutilisés et les autres générateurs de coûts potentiels, en optimisant les ressources et en prenant des décisions éclairées. Remplissez le formulaire ci-dessous et parlez à nos spécialistes !

Si vous voulez maintenir votre entreprise sur la bonne voie, vous devez rester attentif aux pièges qui peuvent lui être fatals. Voici dix conseils infaillibles qui conduisent votre entreprise à la faillite et comment la gestion des coûts peut être la clé pour éviter ces erreurs et assurer la survie de votre entreprise.

Si vous travaillez dans le secteur manufacturier, concentrez-vous uniquement sur les produits ; si vous êtes une organisation de services, concentrez-vous exclusivement sur les services. Les canaux et les clients ne sont que des conséquences, et mesurer le coût de leur service est un luxe inutile.

De nombreux chefs d’entreprise pensent que se concentrer exclusivement sur les produits ou les services signifie gérer leur entreprise de manière efficace. Or, cet état d’esprit est une erreur majeure. La gestion des coûts implique également de contrôler l’impact de ces produits et services sur les dépenses globales de l’entreprise. Une gestion efficace des coûts intègre tous les aspects de l’entreprise, y compris les canaux et les clients.

Il s’agit de coûts que vous auriez de toute façon, alors pourquoi vous préoccuper des dépenses de back-office ou des coûts indirects générés par les opérations ?

Ignorer les coûts opérationnels indirects peut sembler une solution pratique, mais c’est l’un des moyens les plus sûrs de conduire votre entreprise à l’échec. Une gestion efficace des coûts doit prendre en compte tous les coûts, y compris les frais généraux, et identifier les sources de gaspillage.

Acheter à bas prix, vendre à prix élevé et prier. Qui a besoin de stratégie quand on a la foi ?

Si vous pensez que la marge brute est le seul indicateur important, votre entreprise est peut-être en danger. Se concentrer uniquement sur les ventes en ignorant la gestion des coûts peut conduire à des résultats trompeurs. Une bonne gestion des coûts prend en compte le coût total de la production et des opérations, et pas seulement les ventes.

Maximiser la répartition des coûts par l’étalement, en particulier sur la base des revenus ou du volume. Après tout, si la répartition d’une note de bar fonctionne, pourquoi ne fonctionnerait-elle pas pour l’ensemble d’une entreprise ?

L’utilisation de l’étalement comme méthode d’imputation des coûts est un moyen rapide de générer des erreurs importantes. La gestion des coûts devrait s’appuyer sur des méthodes plus précises, en analysant les activités qui ont un impact réel sur la production et les services, afin de garantir une répartition précise des coûts dans l’ensemble de l’entreprise.

Besoin de plus de détails ? Ajoutez un autre centre de coûts à la comptabilité. Des indicateurs de performance clés ? Une perte de temps. Concentrez-vous sur l’augmentation des ventes et, si les coûts deviennent un problème, commencez à licencier des employés.

Négliger la gestion des processus et des activités peut être une erreur fatale. Une gestion efficace des coûts passe par l’analyse de la rentabilité de chaque processus et activité afin de garantir une affectation efficace du capital.

En outre, les licenciements ne constituent pas une stratégie durable de réduction des coûts.

La gestion des coûts est un projet informatique comme un autre. La modélisation est un détail mineur et toutes les règles de gestion seront définies par l’équipe chargée des systèmes.

S’appuyer uniquement sur un ERP pour la gestion des coûts est une erreur. La mise en œuvre d’un système de gestion des coûts nécessite une personnalisation et ne peut pas être entièrement déléguée à un logiciel de gestion générale, qui manque souvent de fonctionnalités spécifiques pour suivre et répartir correctement les coûts.

Chaque entreprise a des activités redondantes, des « reprises inévitables » ou des processus qui « ont toujours fonctionné ». Pourquoi changer quelque chose qui n’est pas cassé ?

Ne pas s’attaquer aux tâches redondantes et aux processus inefficaces est l’un des plus grands pièges pour une entreprise. La gestion des coûts doit évaluer de manière critique et éliminer les processus qui génèrent du gaspillage tout en se concentrant sur ceux qui apportent une réelle valeur ajoutée.

Ne créez pas de plan de communication. Il est préférable de cacher le modèle de coûts à la direction du contrôle de gestion et de surprendre tout le monde avec des frais inattendus.

La dissimulation des modèles de coûts peut entraîner des surprises négatives, en particulier lorsque les coûts échappent à tout contrôle. Les bonnes pratiques de gestion des coûts comprennent une planification adéquate et une communication transparente entre les services.

Plus le modèle de coûts est détaillé, mieux c’est ! Suivre des millions d’activités semble être une bonne idée : vous pourrez toujours les consolider plus tard. La précision est essentielle, même si elle est excessive.

Si la précision est essentielle, l’excès de détails peut détourner l’attention de ce qui compte vraiment. La gestion des coûts doit trouver un équilibre, en évitant toute complexité inutile.

Tout ce qui compte, c’est d’être compétitif en termes de prix et de vendre en volume. Que vous fassiez des bénéfices ou non n’est qu’un détail mineur. Si le budget se resserre (et il le fera !), il faut chercher un autre financement ou envisager de vendre une unité, une ligne de produits ou même une partie de l’entreprise.

Croître sans tenir compte des coûts est une erreur grave. La gestion des coûts doit s’aligner sur les stratégies de prix et de volume pour garantir la rentabilité à long terme et protéger la santé financière de l’entreprise.

Ne laissez pas votre entreprise tomber dans ces pièges ! Remplissez le formulaire ci-dessous pour parler à l’un de nos spécialistes et apprendre comment mettre en œuvre une gestion des coûts efficace pour garantir la santé financière de votre entreprise.

Lorsqu’il s’agit de réduire les coûts, le licenciement peut sembler une solution simple et immédiate. Après tout, les frais de personnel représentent souvent l’un des coûts les plus importants au sein des organisations.

Cependant, au fil des ans, des études ont montré que cette pratique peut causer plus de tort que de bien à moyen et long terme. Les licenciements ne résolvent pas les problèmes structurels et, dans de nombreux cas, ils peuvent même augmenter les coûts de l’entreprise.

Selon le Conference Board américain, 30 % des entreprises qui ont eu recours à des licenciements en espérant réaliser des économies ont vu leurs dépenses augmenter. En outre, 22 % d’entre elles ont fini par licencier les mauvais employés, ce qui a entraîné la perte de talents précieux et la nécessité d’embaucher à nouveau.

Au-delà de l’impact immédiat, le fait de licencier et de réembaucher crée un cycle coûteux. Deloitte indique que 75 % des entreprises qui ont licencié des employés pour réduire les coûts ont dû réembaucher pour les mêmes postes dans l’année qui a suivi.

Il convient de noter que ces coûts comprennent non seulement les processus de sélection et d’embauche, mais aussi le temps de formation et d’adaptation du nouvel employé, dont la productivité initiale est généralement plus faible. En d’autres termes, le coût initial d’un licenciement (qui n’est déjà pas faible) finit par s’ajouter aux investissements à long terme pour remplacer un employé qui n’aurait pas dû partir.

Ces chiffres reflètent une réalité préoccupante : les licenciements peuvent sembler être une solution rapide, mais ils ne permettent pas de résoudre des problèmes opérationnels plus profonds ayant un impact plus important sur les coûts de l’entreprise, tels que des processus inefficaces et des gaspillages cachés. En fin de compte, ces licenciements risquent de générer davantage de coûts inutiles.

McKinsey & Company souligne que seuls 10 % des tentatives de réduction des coûts par le biais de licenciements s’avèrent efficaces après trois ans. En effet, sans révision des processus internes, les entreprises finissent par redistribuer les tâches improductives à une équipe plus restreinte, ce qui peut compromettre la qualité et l’efficacité du travail.

C’est pourquoi les entreprises doivent se concentrer sur l’identification des processus qui ajoutent de la valeur et de ceux qui peuvent être optimisés ou éliminés. Sans cet examen, les licenciements ne font qu’exacerber les problèmes, faisant peser un fardeau encore plus lourd sur les employés restants.

Une étude de The Economist a montré que les entreprises qui survivent aux crises sont celles qui savent où ne pas réduire les coûts. Elles donnent la priorité aux domaines stratégiques qui garantissent la satisfaction du client et maintiennent les processus qui génèrent de la valeur. En d’autres termes, le secret ne réside pas dans les licenciements, mais dans l’amélioration de l’efficacité et l’utilisation judicieuse des ressources.

Au lieu de se tourner vers les licenciements comme solution de réduction des coûts, les entreprises devraient se concentrer sur une gestion efficace des coûts en analysant les processus, en éliminant les activités redondantes et en faisant de la satisfaction du client une priorité. La clé du succès n’est pas de réduire le personnel, mais d’optimiser les opérations et d’allouer les ressources (y compris les ressources humaines) de manière plus stratégique.

Vous voulez savoir où réduire les coûts sans licencier d’employés ? MyABCM peut vous aider. Remplissez le formulaire ci-dessous pour en savoir plus !

Dans le paysage dynamique de l’éducation, les outils innovants jouent un rôle crucial dans l’amélioration de l’enseignement. Dans cet article, nous nous penchons sur l’expérience du professeur Laura Ghezzi, expert-comptable diplômée en administration, qui a choisi MyABCM pour enrichir ses cours sur le calcul des coûts et la gestion par activités.

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

L’une des principales contributions de MyABCM aux cours du professeur Ghezzi est sa capacité à fournir aux étudiants une vision concrète de la mise en œuvre du calcul des coûts ABC dans la pratique des affaires. « Le fait de pouvoir observer directement comment le système ABC est mis en œuvre dans la vie réelle est très enrichissant pour les étudiants. Cela leur permet d’avoir une idée concrète de son application et des possibilités d’analyse ultérieure sur la base des données chargées dans le logiciel. »

Lorsqu’on lui demande comment MyABCM soutient le processus d’enseignement et d’apprentissage, le professeur insiste : « Dans le cours, nous naviguons directement à travers l’outil dans une application de cas dans l’une des classes. Dans un autre, nous montrons les différents tableaux et graphiques obtenus pour l’analyse des informations en vue de la prise de décision. »

L’expérience du professeur Laura Ghezzi montre que MyABCM est un outil essentiel dans son processus d’enseignement de la gestion des coûts. En offrant une perspective pratique sur le calcul des coûts ABC, MyABCM enrichit non seulement l’apprentissage des étudiants, mais offre également une approche tangible pour comprendre et appliquer les concepts.

L’engagement du professeur Ghezzi à choisir un outil qui ne répond pas seulement aux besoins académiques mais qui a aussi une application pratique dans le monde professionnel positionne MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise.

Il y a près de 30 ans, en février 1997, le principal article de Forbes Magazine était signé par le professeur Srikumar S. Rao de l’Université Columbia. Cet article montrait que le manque de contrôle sur la hausse des coûts indirects pouvait conduire les organisations à leur perte.

Dans l’article, le professeur Srikumar citait l’exemple réel d’une grande entreprise américaine qui avait trouvé une opportunité de croissance avec la faillite de son principal concurrent. Cependant, contrairement à ce qu’elle attendait, elle a commencé à subir des pertes au lieu de réaliser des bénéfices accrus !

Lors d’une enquête approfondie, cette entreprise a découvert avec surprise que son produit « vedette » était non rentable, tandis que d’autres produits qu’elle considérait comme non rentables étaient en réalité les plus rentables pour l’organisation. Cela était dû à une mauvaise allocation des coûts indirects.

Comment une entreprise aussi grande et intelligente a-t-elle pu commettre une telle erreur basique ? Il a été révélé que l’organisation allouait la dépréciation et d’autres coûts indirects en fonction du coût de la main-d’œuvre directe.

Un produit qui consommait 20 % de main-d’œuvre directe se retrouvait également à supporter 20 % de dépréciation et de frais généraux. Cependant, il y avait une erreur majeure ici : la main-d’œuvre ne se déprécie pas, ce sont les machines qui le font.

Dans les secteurs où la main-d’œuvre est fortement utilisée, moins de machines sont généralement nécessaires. La morale de l’histoire : les produits qui consommaient beaucoup de main-d’œuvre auraient dû supporter moins de dépréciation et de frais généraux, exactement le contraire de ce qui avait été calculé.

Le danger réside dans le fait que les coûts directs sont faciles à attribuer : il est simple de savoir, par exemple, combien de matières premières sont utilisées dans un produit ou combien d’argent est dans un compte bancaire spécifique. Mais qu’en est-il des coûts indirects ? Comment les attribuons-nous correctement et de manière cohérente, en respectant une relation de cause à effet ?

Un échec dans ce processus est souvent la cause de la ruine d’une entreprise à moyen et long terme. Une allocation incorrecte des coûts indirects peut être préjudiciable à votre entreprise.

Il est essentiel de faire preuve de prudence avec toute modélisation des coûts qui attribue mécaniquement les coûts indirects.

Et n’oubliez pas : la dépréciation n’est qu’un des nombreux éléments indirects ! Les coûts indirects peuvent inclure tout, de papier toilette dans les toilettes à l’informatique, aux ressources humaines et aux coûts des zones de soutien. La solution « paresseuse » consiste à les attribuer de manière proportionnelle aux volumes de production, aux transactions ou aux revenus.

Pour compliquer les choses, ces coûts indirects deviennent de plus en plus importants pour plusieurs raisons. Parmi celles-ci, nous pouvons mentionner une augmentation de l’automatisation, qui implique un clair « remplacement des personnes par des machines ». De plus, la diversification croissante des produits, des services, des clients, des canaux, des fournisseurs et des machines (c’est-à-dire une complexité croissante de l’entreprise) entraîne une augmentation des coûts indirects en raison de l’effort administratif accru – l’effort de gestion nécessaire pour gérer cette complexité.

Historiquement, ces coûts indirects ne font qu’augmenter. Par conséquent, les distorsions causées par l’attribution arbitraire augmentent également. Il est courant de trouver des situations dans les entreprises où un produit, censé être le « produit phare », est non rentable. En revanche, les produits considérés comme peu attrayants sont souvent les plus rentables pour l’entreprise, responsables de maintenir les marges de l’entreprise dans le noir.

Imaginez que trois amis décident de sortir dîner. Le premier est au régime et commande une salade avec de l’eau minérale. Le deuxième ami commande un délicieux steak avec du vin, et la troisième commande du homard avec du vin pétillant et un dessert. À la fin du dîner, ils partagent l’addition également entre les trois amis.

Trouvez-vous cela équitable ? Il est facile d’identifier et même de trouver ces distorsions absurdes. Cependant, ces distorsions se produisent chaque jour dans de nombreuses entreprises du monde entier !

Maintenant, si vous demandiez des additions séparées pour chaque ami, où chacun ne paie que ce qu’il a consommé, nous parlons de la comptabilité par activités, « activity-based costing » (ABC), qui élimine potentiellement ces distorsions dans les organisations et attribue correctement ces coûts indirects.

Avec quelques exemples pratiques, il est plus facile de visualiser le poids des coûts indirects et de comprendre comment la comptabilité par activités permet de les identifier et de les attribuer de manière plus précise.

Prenons une activité de facturation simple : son coût total se compose des salaires combinés et des avantages des personnes impliquées dans cette activité.

Traditionnellement, ce coût total aurait été regroupé dans une « dépense générale » à attribuer arbitrairement. Cependant, avec l’ABC, vous divisez cette valeur par une mesure non financière, comme le nombre de factures générées. Ainsi, vous obtenez le coût par facture. Comptez le nombre de factures générées par produit, multipliez par cette valeur, et attribuez-la à chaque produit – c’est la valeur de l’activité de « Facturation » pour chacun de vos produits. En plus d’éliminer les distorsions, nous obtenons un indicateur clé de performance (KPI) important pour la gestion de l’entreprise : la valeur de la facturation par facture émise.

Avec ces données, des études de réduction des coûts, des possibilités d’externalisation et même un suivi mensuel peuvent être appliqués – quelque chose qui n’était tout simplement pas possible avant la comptabilité par activités.

Le coût de cette activité concerne les efforts du service des ressources humaines spécifiquement impliqués dans le recrutement des employés. Il doit être séparé des autres activités, telles que le traitement de la paie, les évaluations des employés, la formation, etc.

Supposons que, sur une période donnée, 10 personnes ont été embauchées. Parmi elles, 5 étaient pour la production, 2 pour la maintenance et 3 pour les ventes. Par conséquent, les coûts de cette activité de « Recrutement d’employés » devraient être répartis comme suit : 50 % à la production (qui sera ensuite attribué aux produits, également par activités), 20 % à la maintenance et 30 % aux ventes.

Outre la possibilité d’attribuer les coûts de cette activité, nous obtenons un KPI essentiel pour la prise de décision : le coût de l’embauche par employé – cette valeur peut être comparée aux dépenses mensuelles des mois précédents, aux objectifs de l’entreprise ou même au coût de l’externalisation de cette activité.

Le potentiel ici ne se limite pas aux coûts indirects ! Plusieurs coûts directs, par exemple les coûts de production ou de service client, peuvent (et doivent !) être décomposés par activités, comme nous le verrons dans les exemples ci-dessous :

Imaginez que vous travaillez dans une entreprise de fabrication et que vous avez pour mission de réduire les coûts de 10 %. Que feriez-vous ?

Le chemin naturel ici est d’essayer de comprendre quelles actions vous mettriez en place pour cette réduction, et pour cela, il est essentiel de comprendre comment les coûts sont actuellement répartis.

Avec beaucoup de créativité, quelques options possibles pour réduire les coûts pourraient inclure :

Notez que toutes ces options de réduction des coûts sont liées aux informations fournies par l’entreprise. Et comme la seule information de gestion que nous avons est le montant dépensé pour ces coûts et dépenses, nous sommes limités aux actions liées à cela !

Maintenant… imaginez un instant si ces mêmes coûts étaient décomposés par activités, en tenant compte de leurs coûts directs et indirects. Certains d’entre eux incluraient sans aucun doute :

Notez que certaines actions possibles incluent maintenant :

Remarquez que, au lieu de se concentrer sur des dépenses spécifiques, nous gérons désormais également par activités, comprenant combien chacune contribue aux résultats de l’entreprise, proposant des améliorations et effectuant une gestion beaucoup plus efficace.

Maintenant, imaginez le même exemple précédent, mais appliqué à une banque et avec une décomposition des activités comme suit :

Après avoir calculé les activités, en incluant l’évaluation correcte des coûts indirects, il a été découvert que l’activité « Analyse de crédit » coûtait 900 000 dollars par an. Si le nombre total de crédits analysés était de 3 000, nous pouvons comprendre que le coût de chaque analyse est de 300 dollars.

La première question à se poser est : quelle est la valeur de chaque analyse de crédit ? C’est parce que le coût du processus est souvent plus élevé que le coût réel du crédit accordé !

Ensuite, il est essentiel d’envisager des moyens de réduire ces coûts. Sur les 300 dollars de chaque analyse de crédit, il a été découvert que 50 dollars étaient dépensés uniquement pour les heures supplémentaires des employés lors de la saisie des demandes de crédit dans l’ancien système de crédit de la banque. Cette tâche spécifique de saisie des demandes pourrait être externalisée pour 10 dollars par crédit. Avec cette seule activité, une réduction des coûts de 120 000 dollars est obtenue.

D’autres options incluent la reconsidération de l’ensemble du processus, la numérisation des demandes, voire la comparaison entre les unités pour essayer d’améliorer. Et attention, nous parlons d’une seule activité. En savoir plus sur la manière de développer un projet de réduction des coûts.

Imaginez maintenant ce potentiel appliqué à toutes les activités de votre entreprise – les possibilités sont infinies !

Alors que l’allocation arbitraire des coûts indirects peut être fatale pour une entreprise, une allocation précise peut entraîner des augmentations significatives de la rentabilité grâce à des réductions de coûts basées sur des données précises.

Tout comme les entreprises de nos exemples, votre organisation peut également bénéficier d’une réduction des coûts prudente et sûre en observant en détail les coûts de chaque activité pour élargir les marges de profit.

Remplissez le formulaire ci-dessous et découvrez comment !