A gestão da carteira de clientes é fundamental para garantir decisões estratégicas que maximizem a lucratividade do seu negócio. Muitas empresas ainda associam o sucesso de um cliente ao faturamento gerado, mas essa visão pode ocultar importantes oportunidades de melhoria. Afinal, clientes com alto volume de compras podem ser menos rentáveis quando analisados os custos associados ao seu atendimento.

Uma análise detalhada dos custos de servir ajuda a revelar que nem todos os clientes contribuem positivamente para a saúde financeira da empresa. De acordo com estudos da Harvard Business Review, a distribuição dos clientes em relação à rentabilidade é a seguinte:

Identificar quais clientes demandam maior esforço e recursos permite a tomada de decisões mais assertivas em precificação e descontos. Empresas que não avaliam esses custos frequentemente enfrentam distorções. Isso acontece porque os custos fixos acabam sendo mal distribuídos entre os clientes restantes, o que pode transformar clientes neutros em deficitários.

Pode parecer que a melhor solução seja “demitir” um cliente deficitário. Contudo, sem adequada avaliação dos custos, a empresa vai enfrentar um impacto inesperado: o custo fixo, que antes era alocado entre todos os clientes, passa a ser redistribuído entre os outros. Como resultado, clientes que antes eram neutros ou rentáveis podem começar a gerar prejuízo, já que a carga do custo fixo recai sobre eles. Isso pode transformar o que parecia ser uma solução em um problema ainda maior, prejudicando a lucratividade.

Soluções como a nossa calculadora de rentabilidade podem te ajudar a identificar a rela situação de cada cliente e a tomar decisões mais seguras.

A correta gestão da carteira de clientes é um dos principais passos para melhorar os resultados do negócio. Ela proporciona insights valiosos sobre quais clientes focar e quais precisam de estratégias específicas para tornarem-se rentáveis. Um método eficiente para fazer esta análise é o custeio baseado em atividades (ABC), que permite alocar custos de vendas, marketing e logística diretamente aos clientes que os consomem.

Com essa abordagem, decisões como ajustar contratos, redefinir políticas de descontos e até mesmo descontinuar relacionamentos deficitários (entendendo como essa decisão vai impactar as finanças da empresa) tornam-se mais estratégicas. Assim, a organização mantém o equilíbrio entre clientes rentáveis e aqueles que podem ser otimizados, garantindo um crescimento sustentável.

Investir na gestão de carteira de clientes é uma maneira de transformar a forma como você enxerga seu negócio. Com um foco mais claro nos 20% a 30% de clientes altamente rentáveis e estratégias específicas para os demais, é possível alavancar a lucratividade e reduzir custos ineficientes.

Quer entender melhor como aprimorar a gestão dos seus clientes e potencializar seus resultados? Preencha o formulário abaixo e descubra como podemos ajudar sua empresa a crescer de forma mais inteligente e lucrativa.

A Entel, empresa líder em tecnologia e telecomunicações, está transformando sua gestão de custos com a ajuda do MyABCM. A organização, com operações no Chile e no Peru, é conhecida por seus mais de 20 milhões de assinantes móveis e uma extensa infraestrutura de fibra ótica, com cerca de 11 mil quilômetros, que garante a continuidade das comunicações interurbanas e internacionais nos países.

Com a crescente expansão de seus serviços, tecnologias e áreas de cobertura nos últimos anos, a Entel enfrentou grandes desafios. Tornou-se imprescindível gerenciar um volume cada vez maior de informações de custos, bem como fornecer uma visão integrada e ágil desses dados para os departamentos relevantes e tomadores de decisão.

Diante dessa necessidade, a empresa buscava uma solução capaz de otimizar a gestão de custos e melhorar a rastreabilidade das informações de custos em suas diversas atividades.

A resposta veio com o MyABCM, solução escolhida pela Entel por atender às suas necessidades específicas. Primeiramente, ele ofereceu a capacidade de rastrear os custos até os níveis mais granulares, proporcionando uma visão detalhada das fontes de custos em todas as operações da empresa, relacionando-os às receitas dos serviços pertinentes e oferecendo uma visualização precisa da estrutura de custos da organização.

Além disso, a ferramenta concedeu aos usuários a autonomia necessária para explorar e utilizar suas funcionalidades. Assim, reduziu a dependência de suporte externo e facilitou a integração com outras tecnologias em uso pela organização.

Outro benefício do MyABCM foi a agilidade na consolidação de dados e emissão de relatórios. Com ele, a Entel acelerou o processamento das análises e a disponibilização dos dados, tornando o acesso às informações mais rápido e eficiente. Isso proporcionou uma visão clara e imediata dos custos, permitindo a tomada de decisões mais informadas e ágeis.

O MyABCM trouxe ainda maior transparência e confiabilidade dos dados obtidos. A solução eliminou a dependência de planilhas e garantiu a integridade das informações de custos, essencial para uma gestão eficaz.

Centralizando as informações de custos e reduzindo o tempo necessário para emissão de análises, a Entel ganhou maior autonomia na operação do seu modelo de custos e na obtenção de análises. Com o apoio do MyABCM, a empresa está trilhando um caminho de sucesso na gestão de custos e tomada de decisões estratégicas para o futuro das telecomunicações em sua região de cobertura.

A tomada de decisões financeiras é especialmente desafiadora em um negócio. Neste contexto, o FP&A se insere como uma valiosa ferramenta para otimizar o uso de recursos e assim, orientar investimentos, ampliar a rentabilidade e trazer melhores resultados para a organização.

Na prática, o FP&A compreende um grupo de quatro atividades principais, cuja função é avaliar e manter a saúde financeira de uma empresa:

Em conjunto, estas atividades fornecem um panorama geral da situação financeira, e possibilitam a identificação de tendências e oportunidades a partir do acompanhamento do desempenho financeiro do negócio.

Embora os dois conceitos se relacionem, eles se diferenciam à medida em que desempenham papéis distintos em uma empresa. Enquanto a gestão financeira abarca as atividades financeiras empresariais de uma forma mais ampla, o FP&A se insere dentro do escopo da gestão financeira e se dedica ao planejamento estratégico, à análise e à tomada de decisões informadas.

Neste âmbito, enquanto a gestão financeira compreende desde a contabilidade, o controle de custos, fluxo de caixa e investimentos até a gestão de riscos, com um foco muito mais documental e operacional, o FP&A adiciona à gestão financeira um caráter estratégico, que visa à análise dos números da organização a fim de propiciar uma tomada de decisões informadas e gerar metas realistas e rastreáveis. Assim, ele trata majoritariamente de atividades com viés histórico e preditivo, com orçamentos, análise de desempenho, simulação de cenários, previsões financeiras, e projeções de fluxo de caixa.

Ou seja, enquanto a gestão financeira visa otimizar a rotina operacional, o FP&A emprega as informações financeiras para orientar a empresa, reduzindo riscos e otimizando os resultados em médio e longo prazo.

Para uma implementação produtiva do FP&A, é preciso antes de tudo ter fontes de dados atualizadas e confiáveis. Por isso, cabe à equipe de gestão financeira se instrumentalizar com ferramentas para coleta e consolidação de dados, além de levantar as informações contábeis para que os diferentes processos do FP&A sejam aplicados.

Neste contexto, alguns dos documentos e informações mais relevantes para apoiar o FP&A incluem:

Vale destacar que se fala também em um outro modelo estratégico, o xtended Planning and Analysis (xP&A), que adiciona novas dimensões às análises financeiras do FP&A.

Ele emprega os melhores recursos de FP&A, tais como: previsões, planejamento continuado, e monitoramento de performance, e combina com outras métricas e informações que não são típicas das demonstrações financeiras, gerando uma visão mais abrangente. Entre os dados utilizados, estão incluídos rotatividade de funcionários, custo de aquisição de clientes, experiência do cliente etc.

Aplicar o FP&A pode ser um importante diferencial competitivo. Ao fornecer análises financeiras detalhadas, o FP&A traz insights valiosos que ajudam a identificar oportunidades de economia, otimizar a alocação de recursos e tomar decisões financeiras baseadas em dados históricos e preditivos, com riscos controlados.

Investir em sustentabilidade é estratégico para qualquer empresa. Em primeiro lugar, pela preservação da vida como a conhecemos, obviamente. Mas também por uma questão de posicionamento de mercado. As ações para reduzir o impacto ambiental provocado pelas suas atividades posicionam sua organização de forma positiva perante ao mercado, além de muitas vezes ajudar a obter subsídios e apoio governamental.

Por isso, se a sua empresa ainda não tem um projeto voltado para contribuir com a preservação do meio ambiente, já é mais do que hora de começar. E pode ser mais simples do que parece. Conhecer a pegada de carbono do seu negócio é um primeiro passo para compreender por onde começar com ações eficientes e significativas para todos.

A pegada de carbono é uma métrica da emissão atmosférica de gases de efeito estufa (GEE), que causam mudanças climáticas capazes de afetar os biomas de todo o mundo. Ela pode ser calculada em diferentes escalas, desde a pegada individual deixada por uma pessoa, até a de organizações e países inteiros.

Entre os gases componentes da pegada de carbono estão o gás carbônico (CO2), o metano (CH4), óxido nitroso (N2), clorofluorcarbonos (CFCs), ozônio (O3) e até mesmo o vapor d’água. Estes gases são subprodutos de inúmeras atividades, desde o transporte, até o processo produtivo em si e o descarte de materiais.

Neste contexto, há segmentos de mercado que reconhecidamente produzem pegadas de carbono maiores, como energia, indústria e transportes. Nos países da União Europeia, nos EUA e na China, por exemplo, a maior parte das emissões vêm da produção de energia e calor, enquanto no Brasil são fruto das atividades agropecuárias.

Existem inúmeras calculadoras on-line que podem ajudar sua organização a calcular a pegada de carbono gerada. A 2030 calculator (alinhada com a Agenda 2030 da ONU), por exemplo, foi desenvolvida especialmente para ajudar empresas a descobrir suas pegadas de carbono, e é fruto de uma parceria entre a Convenção-Quadro das Nações Unidas sobre a Mudança do Clima e uma Fin-Tech Sueca.

Mais detalhada que outras calculadoras disponíveis na Web, ela se baseia em algumas informações chave, que variam conforme o segmento de negócios da sua empresa (educação, indústria, consultoria, etc.). Para indústrias, alguns dados requisitados são:

Este tipo de calculadora é excelente para que a sua empresa comece a visualizar o impacto ambiental de suas operações e possa desenvolver ações para amenizá-lo. No entanto, é importante ter em mente que para uma análise mais sofisticada e completa da pegada de carbono da organização, é necessário dispor de dados precisos e mais completos acerca das atividades do negócio, com outras ferramentas para processá-los.

Você sabia que é possível utilizar o MyABCM para calcular a pegada de carbono? Graças à sua flexibilidade, o software pode se conectar com os diversos sistema de uma organização e ser parametrizado para usar o CO2-eq (dióxido de carbono equivalente) como unidade de medida e então rastrear a pegada de carbono de forma precisa e automatizada.

A partir destas informações, é possível desenvolver métodos não apenas para reduzir as emissões, mas também para entrar com segurança no mercado de créditos de carbono e colocar em prática ações compensatórias que ajudem a minimizar a pegada de carbono da organização

A pegada de carbono é uma métrica essencial para as empresas compreenderem o impacto ambiental de suas atividades e tomarem ações sustentáveis. Essa análise detalhada permite explorar oportunidades no mercado de créditos de carbono e buscar ações compensatórias, garantindo operações com menor impacto ambiental e um posicionamento favorável no mercado, com possibilidades aumentadas de apoio governamental e criação de importante diferencial competitivo.

O ChatGPT virou assunto e não sai mais das rodas de conversas, especialmente no mundo dos negócios. Empresários e profissionais dos mais diversos segmentos debatem incansavelmente sobre como ele vai impactar o mercado de trabalho e de que forma pode ajudar as organizações a reduzirem custos e se tornarem mais rentáveis.

Mas a verdade é que o ChatGPT é apenas a porção visível de um grande setor em constante desenvolvimento e que já opera entre nós há muito tempo. Se buscarmos na história das inteligências artificiais como as conhecemos hoje, encontraremos suas origens em meados da década de 50, quando surgiram tecnologias como o Logic Theorist, desenvolvido por Allen Newell e Herbert Simon na Universidade de Rand, nos Estados Unidos; e o Perceptron, criado pelo psicólogo Frank Rosenblatt em 1957.

Enquanto o primeiro reproduzia o raciocínio humano e resolvia problemas, chegando a provar teoremas matemáticos, o segundo era uma rede de neurônios artificiais apta ao aprendizado, sendo um dos principais precursores do Machine Learning, que hoje é a força vital de mecanismos como o ChatGPT.

O ChatGPT é uma tecnologia baseada em processamento de linguagem natural (NLP), que o permite entender texto em vários idiomas e gerar respostas em linguagem natural, sem precisar de uma programação específica para realizar cada tarefa. Ou seja: ele literalmente fala a nossa língua.

E essa é parte da razão de causar tanto encanto. Além de otimizar pesquisas na Web (ameaçando representantes poderosos das Big Techs, como o Google), ele promove uma experiência de diálogo com a máquina, sem que o usuário precise saber qualquer linguagem de programação. Com o acesso liberado à sua tecnologia, quem não está se sentindo o protagonista de um filme de ficção científica, está vivendo no passado.

Mas existem inúmeras IAs que trabalham diariamente em outras funções. No mercado financeiro, por exemplo, existem sistemas baseados não só no NLP, mas também em machine learning, sistemas de detecção de fraudes, além dos robo-advisors e algoritmos de negociação. Estes dois últimos se destacam por atuarem diretamente nas transações.

Enquanto os robo-advisors oferecem orientações de investimentos automatizados a partir de informações cedidas pelos investidores (sendo grandes aliados de iniciantes no mercado financeiro e de quem não tem tempo para monitorar o cenário), os algoritmos de negociação empregam dados de mercado obtidos em tempo real para tomar decisões críticas de compra e venda de ativos financeiros. Isso é possível pois eles são programados para identificar padrões de preços e tendências de mercado, possibilitando aos traders tomarem decisões orientadas por dados e executarem negociações com muito mais agilidade e confiança.

E se engana quem pensa que isso é novidade. O emprego de IAs no mercado financeiro se iniciou na década de 1970, com sistemas como o INGRES (Intelligent Graphic Reinvestment System). Desenvolvido pela empresa de investimentos Dean Witter Reynolds (que agora integra a Morgan Stanley, líder mundial em serviços financeiros) ele foi um pioneiro no setor. Aplicando redes neurais (do modo semelhante ao Perceptron), ele analisava dados das transações e previa as tendências do mercado.

O INGRA já não está mais em uso, mas hoje em dia sistemas como Sentieo, Kavout, Kensho e Acorns são algumas das tecnologias de IA em aplicação na compra e venda de ações e aconselhamento em investimentos.

Em meio a tantos receios quanto à segurança da informação (e até quanto a uma possível revolução das máquinas) é difícil prever exatamente o rumo que estas tecnologias tomarão e qual papel elas vão assumir no nosso dia a dia num futuro próximo. Contudo, a expectativa do mercado é de que seu uso se torne sim cada vez mais massificado, como uma ferramenta para impulsionar resultados e reduzir custos em médio e longo prazo.

De acordo com pesquisa da Market Data Forecast, espera-se um crescimento do mercado de IA no setor financeiro correspondente a uma taxa anual composta de 41,2% entre 2020 e 2027, saltando de US $ 6,7 bilhão para US $ 15,8 bilhões no período. Dado alinhado com pesquisa da Tractica, cuja estimativa é de que até 2025, transações de comércio eletrônico intermediadas por IA em todo o mundo ultrapassem 36 bilhões de dólares.

Este crescimento é resultado do aumento da eficiência produzido por estas tecnologias. A própria Nasdaq aplica algoritmos de IA para acelerar e reduzir os custos das negociações, levando as transações a um novo patamar.

É claro que tamanho avanço não ficaria restrito ao mercado financeiro. Pesquisas indicam que o uso destas tecnologias também pode beneficiar as empresas, e que por isso elas terão maior participação também no ambiente corporativo.

De acordo com a Accenture, as IAs aplicadas à gestão empresarial são capazes de reduzir custos em até 30% e ampliar a receita em até 38% em 16 segmentos diferentes, como Educação, Food Service, Hotelaria, Saúde, Atacado, Varejo, Manufatura, entre outros. Um verdadeiro trampolim de rentabilidade para as organizações que investirem nestas ferramentas.

E os empresários já estão de olho nesta tendência. Em uma perspectiva complementar, dados da Forbes indicam que até o final deste ano, a automação de processos empresariais com sistemas de IA deve crescer em 57%.

Olhando para além do ChatGPT, é fácil notar que o uso das Inteligências Artificiais já se tornou um gigantesco agregador de vantagem competitiva para negócios de todos os setores. Com isso, cabe aos CEOs e CFOs ficarem atentos para saírem na frente nesta corrida, investindo em soluções capazes de colocar seus negócios em destaque frente à concorrência.

Os últimos meses foram marcados por alta nos juros e muitas incertezas quanto ao cenário econômico global. A recente quebra de dois grandes bancos americanos aumentou a tensão e a expectativa por uma possível recessão de proporções mundiais.

A falência do Silicon Valley Bank e do Signature Bank para muitos é um dos esperados sintomas de uma inevitável crise. Mas é preciso compreender o que aconteceu para avaliar o possível impacto às atividades de outras instituições bancárias.

Localizado na região do Vale do Silício, na Califórnia, O SVB era uma das principais instituições a fornecer crédito para startups e empresas de tecnologia. Era considerado o 16º maior banco dos EUA pelo Fed (o banco central americano) e em 2021 declarou que 50% das startups de risco nos EUA tinham no Silicon Valley Bank sua principal instituição financeira.

De acordo com Alexandre Cancherini em entrevista à InfoMoney o SVB possuía uma grande captação de recursos através de depósitos. E segundo o especialista, a resposta de um banco quando há muita liquidez é conceder empréstimos e investir em títulos.

Mas como a pandemia de Covid-19 freou os investimentos em muitas áreas e, portanto, as solicitações de crédito, o banco direcionou sua gestão à compra de títulos. Agora, com o aumento dos juros, os investidores que antes faziam grandes depósitos, passaram a fazer grandes saques.

Cancherini explica que para cobrir a movimentação, o Silicon Valley Bank foi obrigado a vender muitos títulos com baixo retorno. Desta maneira, formou-se o déficit que levou à sua quebra. O mesmo fenômeno se repetiu com o Signature Bank, que teve o mesmo destino.

O fato é que duas falências de grandes bancos em períodos tão próximos e em um ambiente econômico instável pode ser o estopim para um efeito cascata que vai agravar a situação dos mercados. Com a insegurança no cenário econômico, clientes de bancos de todo o mundo iniciaram um processo de retiradas de suas contas e aplicações.

Um possível movimento massificado de fuga das instituições bancárias teria como resultado inevitável a falência de mais bancos, provocando um efeito dominó implacável para a economia global. Não à toa, o presidente Biden se pronunciou sobre o assunto, afirmando categoricamente que os depósitos dos clientes bancários dos EUA estão seguros.

Nas palavras de Biden: “Os americanos podem confiar que o sistema bancário é seguro. Seus depósitos estarão lá quando você precisar deles”

Buscando restabelecer a confiança dos investidores no sistema bancário americano, em sua fala, Biden fez referência indireta a algumas das ações de segurança implementadas após a recessão alavancada pela bolha imobiliária americana.

A bolha imobiliária que estourou nos EUA em 2008, conhecida como Crise do Subprime, impactou países de todo o mundo e teve gravíssimas consequências para os EUA, que em 2012 ainda tinha uma dívida pública de 103% do seu PIB. Por isso, durante sua recuperação o país instituiu uma série de ações para proteger bancos, clientes e investidores, como:

Ou seja, o sistema americano está preparado com inúmeros instrumentos para evitar o alastramento de uma crise ao longo de todo o seu sistema bancário. Daí o pedido de Biden para que os investidores mantenham a confiança e não retirem seus ativos de suas instituições bancárias.

Um dos movimentos que confirmam a disponibilidade de instrumentos para evitar a quebra de mais bancos foi a injeção de cerca de 30 bilhões em liquidez no First Republic Bank. O socorro foi prestado por um conjunto de 11 bancos dos Estados Unidos, que emitiram comunicado informando que a ação seria um reflexo da confiança das instituições no sistema bancário americano.

No mesmo caminho, mas em outro continente, o Credit Suisse recebeu apoio que pode chegar a 50 bilhões de francos suíços (equivalente a mais de 53 bilhões de dólares). A falência da instituição culminou com sua venda, cujo resultado será a formação do maior conglomerado bancário da Europa desde a Crise do Subprime.

Se o cenário se estabilizar e os investidores mantiverem seus ativos nos bancos onde estão depositados, a expectativa é de que a falência do Silicon Valley Bank, do Signature Bank e a injeção de recursos em outras instituições bancárias não acelere o surgimento de uma recessão global.

Fornecer saneamento e energia elétrica para centenas de milhares de pessoas não é uma tarefa simples. Mas é a missão que a Radees assumiu no Marrocos, atendendo a um conjunto de comunidades com soluções de infraestrutura urbana essenciais à qualidade de vida humana.

Responsável pela distribuição de água potável e energia, a Radees acaba de firmar contrato para utilizar a solução MyABCM em sua gestão de custos e rentabilidade. Auxiliando no processo de implementação da ferramenta, a renomada empresa de consultoria e auditoria BDO será um parceiro estratégico no projeto.

Com o compromisso não só corporativo, mas social de fornecer água potável e energia de qualidade a mais de 300 mil pessoas, a organização necessitava de um instrumento para visualizar os custos associados à gestão de quilômetros de equipamentos de infraestrutura. Por isso, o MyABCM foi eleito o software de escolha para visualizar as múltiplas fontes de custos e os possíveis impactos da tomada de decisões antes de submeter centenas de milhares de pessoas a elas.

A versão do software selecionada para atender à empresa oferece recursos para uma modelagem multidimensional flexível e intuitiva com um tempo relativamente baixo de implantação. O sistema permitirá fazer alocações por meio de representações visuais que facilitam a compreensão e com a aplicação de regras de negócios em diversos níveis de complexidade para alocar valores de fontes a destinos.

A organização desfrutará ainda de soluções avançadas para rastreabilidade dos custos, que ajudarão a controlar o consumo de recursos e o repasse para os consumidores, bem como de sumários de modelo que permitem identificar rapidamente possíveis distorções e corrigi-las antes que prejudiquem os resultados do negócio.

Para saber mais sobre as soluções que atendem à Radees e a outras grandes empresas distribuídas em mais de 50 países, entre em contato! Utilize o formulário abaixo.

As crises normalmente chegam não anunciadas. Mas dessa vez o cenário é diferente. Com um contexto econômico e social sem precedentes, especialistas preveem um agravamento da instabilidade na economia mundial.

A expectativa em 2020 era de que as economias apresentassem melhoras conforme nos recuperássemos da pandemia de Covid-19. Contudo, o prognóstico para a economia global até 2024 não é animador.

As projeções revelam desaceleração no crescimento inclusive nos países em desenvolvimento (que geralmente apresentam taxas melhores), com expansão muito abaixo do esperado. Dados do Banco Mundial em seu mais recente relatório de Perspectivas Econômicas Globais revelam uma provável crise global frente à inflação elevada, taxas de juros igualmente altas e investimentos reduzidos.

As projeções do Banco Mundial indicam que a economia global terá crescimento da ordem de 1,7% este ano; e de 2,7% em 2024. Estes números refletem uma situação generalizada que impactará mercados em todos os continentes, com expectativas baixas de crescimento para 95% das economias de primeiro mundo e para aproximadamente 70% das economias em desenvolvimento.

A estimativa é que em 2024 a economia global cresça 6% menos do que era previsto para 2020, o ano anterior à explosão da pandemia de Covid-19. Em um contexto mais alarmante, estes dados acendem o sinal vermelho para empresas de todo o mundo: com estas perspectivas fragilizadas, qualquer evento adverso pode dar início a uma recessão.

Um aumento dos casos de Covid-19, tensões militares entre países ou a fragilização bancária com quebra de bancos como o Silicon Valley Bank e o socorro ao Republic Bank e ao Credit Suisse podem ser o empurrãozinho que falta. Eventos desse tipo podem fazer com que os PIBs entrem em queda, a renda real diminua, o desemprego aumente e as indústrias tornem-se ociosas, com empresas de segmentos diversos passando por crises severas ou até mesmo indo à bancarrota.

Apesar de ter uma tendência a diminuir até o final do próximo ano, a inflação se manterá acima das taxas obtidas antes do início da pandemia de Coronavírus. A alta inflacionária aliada às projeções de baixo crescimento econômico em 2024 terão como resultado nas economias emergentes uma demanda externa reduzida e depreciação de suas moedas. Já as economias avançadas devem ter seu crescimento desacelerado, saindo de 2,5% em 2022 para 0,5% em 2023.

Nos últimos 20 anos, quedas desta magnitude precederam recessões mundiais (em 2009 e 2020). Para os EUA em 2023, por exemplo, é previsto o pior desempenho econômico fora de períodos de recessão nos últimos 53 anos.

Entretanto, há quem acredite que a crise é inevitável, com ou sem grandes imprevistos mundiais. Tom Simons, economista especializado no mercado financeiro, prenuncia a entrada em um período de recessão clássica.

De acordo com Simons, a alta na inflação e nas taxas de juros deve levar a uma significativa queda nas margens de lucro das organizações, resultando em cortes de custos que devem começar pela redução no quadro de colaboradores. Simons acredita que este agravamento da crise começará a partir do meio deste ano, afetando tanto as economias avançadas quanto aquelas em desenvolvimento.

Por outro lado, as opiniões começam a se dividir entre os estudiosos. As anormalidades do contexto econômico atual podem implicar em um comportamento mercadológico diferente, levando a um desdobramento inesperado. Mark Zandi, Head de economia da Moods Analytics, afirma que a simples expectativa de uma recessão pode levar a resultados inesperados.

Segundo Zandi, com todos prevendo e se preparando para a crise, fenômeno praticamente inédito, o quadro pode se desenvolver de forma diferente, levando a um arrefecimento inflacionário e até a uma possível queda na taxa de desemprego.

A certeza que temos é de que a crise está aí, afinal, níveis de crescimento econômico como os atuais historicamente apontam para o surgimento de mais uma recessão global. Contudo, é difícil dizer quais serão as extensões dos danos e o impacto nos diferentes mercados.

Assim, aos gestores resta observar as taxas de juros e analisar atentamente como a instabilidade econômica afetará diferentes aspectos de seus negócios: da relação com fornecedores ao poder de compra dos clientes. Somente assim será possível tomar atitudes pontuais que ajudem a preservar as margens sem comprometer a produção e o posicionamento de mercado nos próximos dois anos.

Gerir 230 mil hectares de área plantada em uma organização que cultiva insumos para 6 negócios diferentes em 3 países não é uma tarefa simples. Por isso, a Adecoagro chegou à MyABCM em busca de soluções para otimizar a gestão, controlar custos e incrementar a rentabilidade.

Com mais de 20 anos de história, a Adecoagro cultiva muito mais que matérias-primas para diferentes mercados, mas também uma longeva história de crescimento. A empresa que foi fundada em 2002 iniciou suas operações com 70 mil hectares de produção agrícola e pecuária na Argentina.

No ano de 2004, expandiu seu plantio pela incorporação de novas terras fora de seu país de origem, chegando ao Brasil e ao Uruguai. Já em 2005, a empresa aumentou sua linha de produtos, implementando a produção de açúcar, etanol e energia. Com sua grande evolução, em 2011, a Adecoagro foi listada na Bolsa de NY (NYSE). Uma grande conquista que reafirma o enorme valor da companhia.

Hoje, a empresa tem como seus principais negócios a produção de açúcar, etanol, energia, leite, arroz e grãos e é responsável pela geração de 2,7 milhões de toneladas de produtos agrícolas, além de mais de 1 milhão de MWh de bioeletricidade. Ao longo de sua trajetória, sua área de plantio aumentou em mais de 200% e o primor pela gestão e foco no crescimento levaram a organização a fechar 2021 com um faturamento superior a 1 bilhão de dólares.

A Adecoagro se supera a cada ano. Por isso, para motivar ainda mais seu crescimento, os gestores decidiram investir em tecnologia e assim obter total transparência e rastreabilidade em seus custos, capacidade de executar simulações sofisticadas de negócios e o mais importante: com total autonomia e independência!

É neste cenário que o MyABCM atuará. Nossa solução foi escolhida pela empresa para elevar o nível do trabalho de gestão de custos que, até então, era realizado com muita dificuldade em outra ferramenta e já não atendia às complexidades e particularidades de uma organização tão dinâmica e o mais importante: com total integração com os sistemas corporativos.

Com isso, os principais ganhos que o MyABCM trará para a organização incluem:

Desta forma, a gestão obterá uma visão mais clara de como os custos da organização se distribuem em sua complexa rede de negócios, canais de distribuição, fornecedores e outras dimensões-chave de suas atividades. O resultado será uma capacidade de tomada de decisões muito maior e com riscos reduzidos, além do aumento da rentabilidade de suas operações, abrindo caminho para novos investimentos.

Quer saber mais sobre como o MyABCM é capaz proporcionar controle de custos detalhado para empresas com estruturas de alto grau de complexidade? Solicite uma demonstração!

Samara Lima e Andrade

Capitão Intendente

Chefe da Divisão de Produção da Fazenda da Aeronáutica de Pirassununga

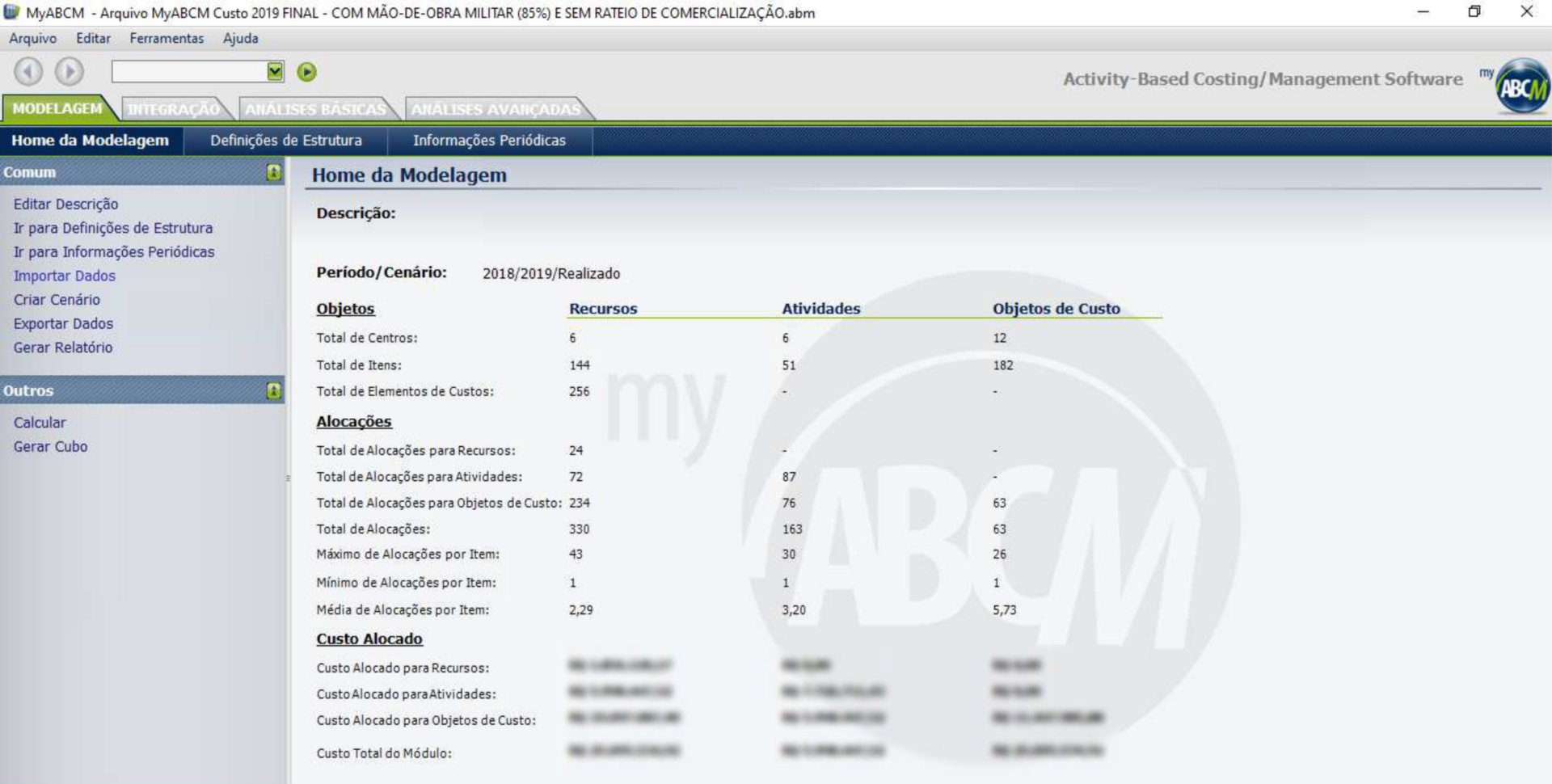

Este estudo de caso tem por objetivo apresentar como a Fazenda da Aeronáutica de Pirassununga (FAYS), Organização Militar (OM) sediada na Academia da Força Aérea (AFA), empregou a análise de custos como balizador para a otimização da gestão e do gasto público. Todo o projeto visou atender a demanda organizacional de amadurecimento da gestão pública e teve como escopo o conhecimento do custo histórico unitário dos ativos produzidos no exercício de 2019. A análise utilizou do método ABC (Activity Based Costing) para elaboração do relatório e buscou servir como subsídio para auxiliar a gestão na tomada de decisões mais assertivas em prol da melhoria do gasto público.

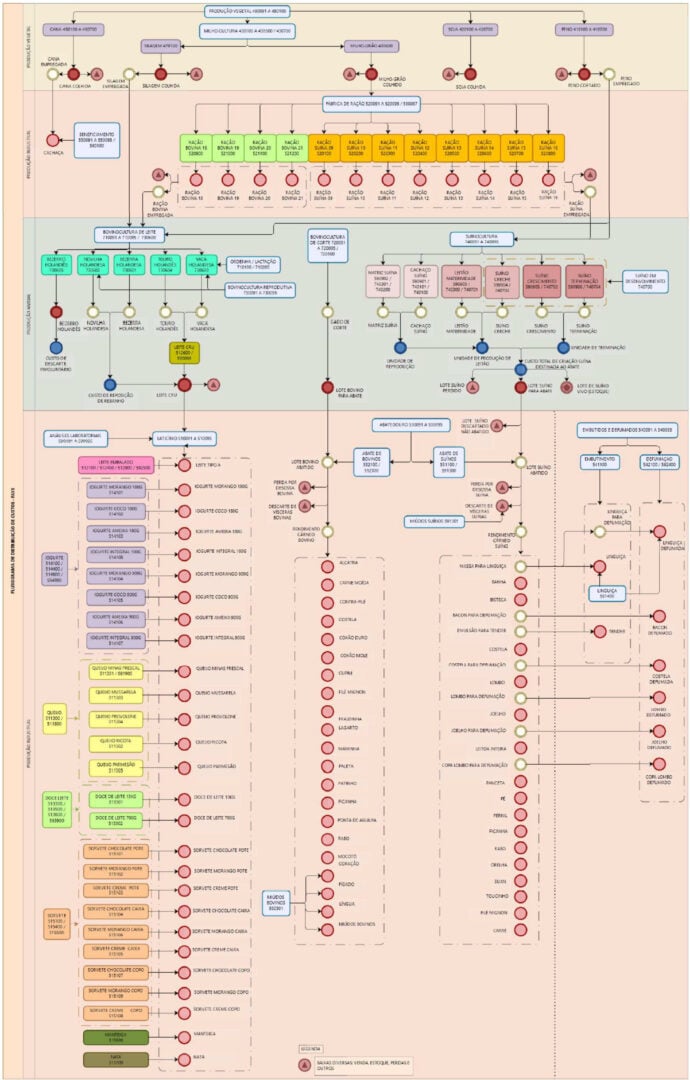

Fundada em 1942, a FAYS conta com uma área de 6.502 hectares no Estado de São Paulo. É uma Organização Militar da Força Aérea Brasileira, que tem como missão a ocupação produtiva das terras da Guarnição de Aeronáutica de Pirassununga com atividades agropecuárias, que resultam na produção de gêneros alimentícios escoados no âmbito interno e externo ao órgão, conforme Planejamento Estratégico vigente.

A opinião pública tem se mostrado cada vez mais exigente quanto a eficiência da gestão pública e a otimização e melhoria dos gastos públicos, culminando no fortalecimento da cultura de custos como solução promissora para atingir esses objetivos. Nesse contexto, com o objetivo de atender a demanda organizacional, de conhecimento do custo histórico unitário dos ativos produzidos pela Fazenda, a FAYS empenhou-se no levantamento dos custos dos processos e macroprocessos desenvolvidos no âmbito da OM, estudando as possibilidades de rastreamento dos custos indiretos, para produzir informações úteis em assessoramento à gestão.

A primeira decisão a ser feita para a elaboração do relatório foi qual será o enfoque do sistema de acumulação de custos, tendo em vista que ele pode ocorrer tanto por projeto quanto por atividade. Os custos por projeto devem ser acumulados por ordem, e são aqueles relativos à prestação de serviços ou produção de bens vinculados a projetos específicos, com datas de início e de término programadas; já os custos por atividade devem ser acumulados por processo, e são referentes a atividades de natureza típica, que ocorrem de forma continuada. No caso do projeto da FAYS, foi aplicado o sistema de acumulação por processo, fixando como data de escopo da análise da Unidade de Produção Vegetal o período de 01/06/2018 a 31/05/2019 e como data do escopo da Unidade de Produção Animal e Industrial o período de 01/01/2019 a 31/12/2019.

Tendo em vista que, diferente das práticas legais do setor privado, a opção pelo método de custeio do setor público não é restritiva, foi necessário escolher qual seria o método de custeio a ser utilizado na análise. Levando em consideração que projetos anteriores da FAYS já utilizaram o Método de Custeio por Atividade, o Método ABC (Activity Based Costing) foi o que se mostrou mais favorável para a execução desse projeto.

Com o método de custeio definido, foi analisada a estrutura organizacional da FAYS e estabelecido que o trabalho se dedicaria à análise dos processos primários de toda a organização, sendo estes considerados aqueles essenciais para o cumprimento da missão institucional, ou seja, os processos que se relacionam diretamente ao complexo produtivo da fazenda, que é disposto em três Unidades de Produção: Vegetal, Animal e Industrial. Junto a essas 3 unidades, a vertente comercial da missão-fim, que se dá pelo escoamento dos bens produzidos ou beneficiados na própria Fazenda, faz com que as atividades comerciais também sejam englobadas sob o rol de processos primários. Para os outros processos não primários, como gestão de pessoal e atividades de infraestrutura, os custos foram registrados como despesas.

Sob a óptica dessa abordagem, tornou-se imprescindível, para garantir a continuidade do engajamento na área de Contabilidade de Custos com a fluidez que se almeja, a aquisição de um software que pudesse otimizar os trabalhos necessários para o projeto. Nesta busca, contratou-se uma licença temporária do software MyABCM.

Conforme preconiza o Manual de Informações de Custos do Governo Federal (MIC), é a partir do desenvolvimento das modelagens próprias que as organizações passam a avançar na cultura de custos. Neste sentido, para otimizar as análises e compreender a lógica dos cálculos a serem realizados, tornou-se necessário elaborar fluxogramas de custos (com subcentros de custos) que refletissem o inter-relacionamento entre as atividades que compuseram os processos do Complexo Produtivo da FAYS no escopo referenciado.

A partir do conhecimento dos Subcentros de Custos que refletem o consumo de recursos por atividades e compreendida sua interrelação, tornou-se necessário auferir os valores monetários despendidos cumulativamente nos processos para cálculo do custo unitário dos objetos de interesse.

Sendo assim, foi considerada a seguinte ordem de prioridade para a atribuição dos custos às atividades e aos objetos de interesse: alocação direta (quando há uma identificação objetiva do sacrifício de recursos para o desenvolvimento de uma atividade ou de uma atividade para a entrega de um produto); rastreamento (quando se busca uma relação de causa e efeito por meio do uso de direcionadores); e rateio (critério mais arbitrário e que deve ser evitado do ponto de vista gerencial).

Após a finalização das etapas preliminares, o resultado almejado foi obtido mediante processamento da própria aplicação. Esta tem por parâmetro calcular o Custo Unitário por meio da divisão dos custos que foram acumulados nas alocações, pelo “Volume Entrado” de cada objeto de apuração, ou seja, pela quantidade total de unidades produzidas ao longo do período considerado.

Nesse contexto, para otimizar as análises gerenciais foram criados “gatilhos” ao longo da modelagem de custos para viabilizar determinado rol de resultados com base no mesmo input. Sendo assim optou-se por nomear as diferentes composições para melhorar o entendimento das análises vindouras, que são: Custo Básico, Custo Orçamentado, Custo de Produção e Preço de Custo.

Custo Básico:

Composto pelo consumo de materiais empregados na produção; e pela liquidação de serviços aplicados nas atividades produtivas.

Custo Orçamentado:

Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados em atividades produtivas; e pela depreciação do permanente alocado em setores produtivos nos controles patrimoniais do SILOMS (Sistema Integrado de Logística de Material e Serviços).

Custo de Produção:

Composto pelo consumo de materiais empregados na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores

produtivos nos controles patrimoniais da SILOMS; e pela mão de obra alocada em setores produtivos no SIGPES (Sistema de Informações Gerenciais de Pessoal).

Preço de Custo:

Composto pelo consumo de materiais empregos na produção; pela liquidação de serviços aplicados nas atividades produtivas; pela depreciação do material permanente alocado em setores produtivos nos controles patrimoniais do SILOMS; pela mão de obra militar alocada em setores produtivos no SIGPES; e pelas despesas de comercialização.

Com isso em mente, para além de orientar a fixação de preços públicos, a valorização patrimonial dos estoques de produção, a retroanálise das práticas operacionais empregadas na cadeia produtiva, o fomento pela melhoria de desempenho dos gestores por meio das ações de benchmarking, a reengenharia dos produtos, a redução de desperdícios, bem como a viabilidade de alterações do portfólio vigente, a prática de mensuração de custos unitários dos bens produzidos pela Fazenda certamente pode ser empregada como instrumento de melhoria contínua para a organização.

Da abordagem teórica e da análise dos resultados auferidos por meio da implementação de um modelo de gestão de custos através da metodologia ABC, espera-se que o objetivo proposto tenha sido atingido e sugere-se que a FAYS continue perseguindo a melhoria contínua no que tange à Contabilidade de Custos, com foco nas metas da qualidade do gasto público.