La asignación de costos es un tema de gran importancia para cualquier empresa que desee comprender su verdadera rentabilidad. Sin embargo, es común ver empresas que utilizan sistemas como ERPs generalistas o soluciones enfocadas en la gestión fiscal y contable para hacer el seguimiento de sus costos.

Este es un error grave, ya que, aunque estos sistemas son excelentes para cumplir con obligaciones fiscales o monitorear el desempeño financiero general, no fueron diseñados para rastrear y asignar costos con el nivel de detalle necesario para una gestión eficiente. Como consecuencia, áreas estratégicas como FP&A (Financial Planning & Analysis) quedan limitadas en su capacidad de proporcionar análisis precisos para la planificación financiera y la toma de decisiones. Además, productos y servicios que aparentan ser rentables terminan generando pérdidas, mientras que otros, considerados deficitarios, pueden estar sosteniendo márgenes importantes para la empresa.

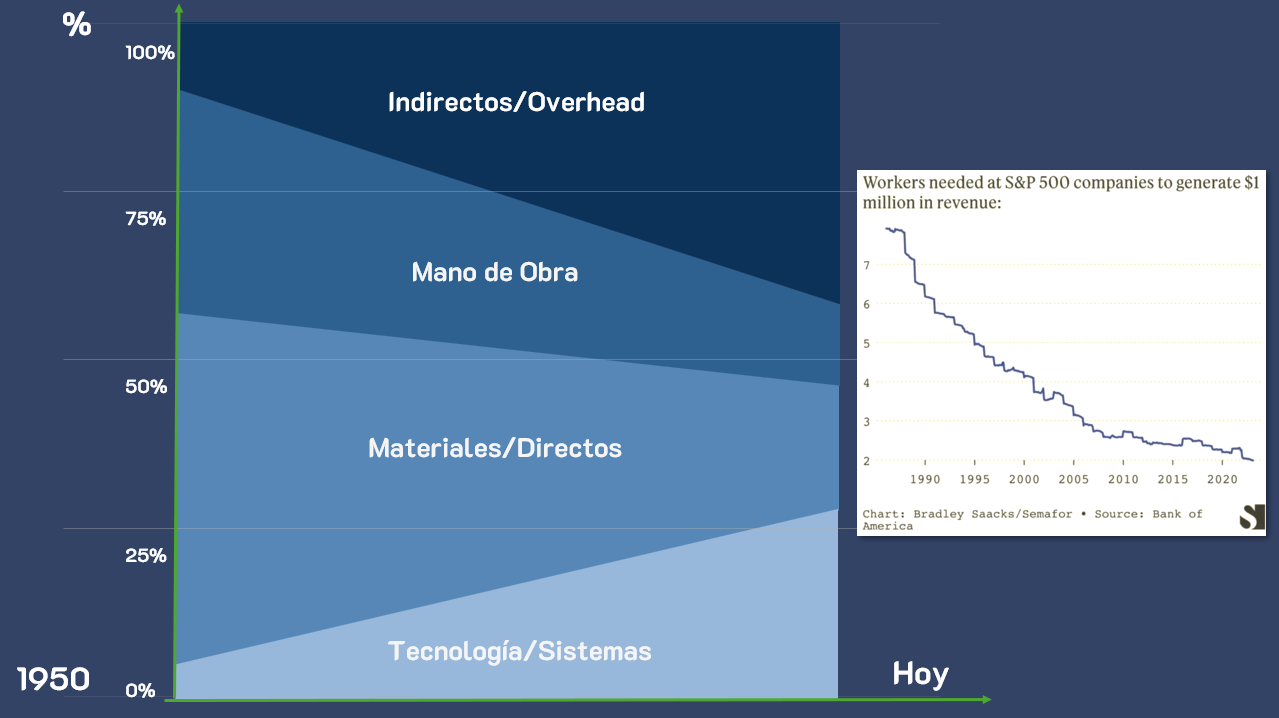

La composición de los costos ha cambiado drásticamente a lo largo de las últimas décadas. En la década de 1920, cada centavo gastado en el área administrativa correspondía a una inversión de cinco a diez veces más en operaciones. Hoy, la situación se ha invertido: los costos administrativos llegan a ser el doble o incluso el triple de lo que se gasta directamente en operaciones.

Además, los avances tecnológicos transformaron los costos de materiales y mano de obra directa. Con la automatización y la introducción de sistemas de inteligencia artificial, los gastos en tecnología se dispararon, mientras que los costos de mano de obra directa se redujeron proporcionalmente. Esto aumentó aún más la complejidad y el impacto de los costos indirectos sobre la estructura total.

Una gran parte de las empresas sigue utilizando solo sistemas de gestión generalistas que centralizan la administración del negocio, pero no pueden manejar la complejidad de la asignación de costos. Además, según una investigación de PwC, el 31% de las empresas ni siquiera asigna costos, mientras que el 69% lo hace, pero utilizando criterios simplificados, como volumen de ventas o facturación, lo que frecuentemente genera inconsistencias.

Sin una herramienta especializada, es imposible identificar los costos reales de departamentos como TI, RR. HH., Jurídico y Logística, que sustentan la operación pero no están directamente ligados a ella. Además, la diversidad de productos, servicios, canales y procesos solo aumenta la necesidad de un sistema capaz de detallar esos costos y ofrecer análisis confiables para la toma de decisiones estratégicas.

En este contexto, el costeo ABC se destaca como una solución eficiente para tratar la complejidad de las diferentes fuentes de costos, permitiendo una asignación más precisa y basada en drivers adecuados. Un ejemplo práctico de esto es el caso de un cliente nuestro que, antes de implementar MyABCM, utilizaba métodos imprecisos para asignar alrededor del 35% de sus costos. Esto generaba graves inconsistencias en su gestión. Tras adoptar un enfoque más preciso, la empresa pudo redefinir sus estrategias y optimizar el margen neto, incluso operando con números ajustados.

Un enfoque especializado para rastrear y asignar costos permite transformar suposiciones en datos concretos, creando un escenario más claro para la toma de decisiones. Esto no solo aumenta la eficiencia operativa, sino que también ayuda a identificar oportunidades de mejora que podrían pasar desapercibidas en sistemas generalistas.

Es el momento de reevaluar la manera en que su empresa comprende los costos. Complete el formulario a continuación y descubra cómo nuestro software puede transformar su gestión y maximizar su rentabilidad.

Imagine poder simular cada decisión estratégica antes de implementarla. Esto ya es una realidad para una empresa petrolera norteamericana que está transformando su enfoque de negocio con el apoyo de MyABCM.

Una empresa petrolera norteamericana con presencia global, con un proyecto desarrollado en su sede en Estados Unidos.

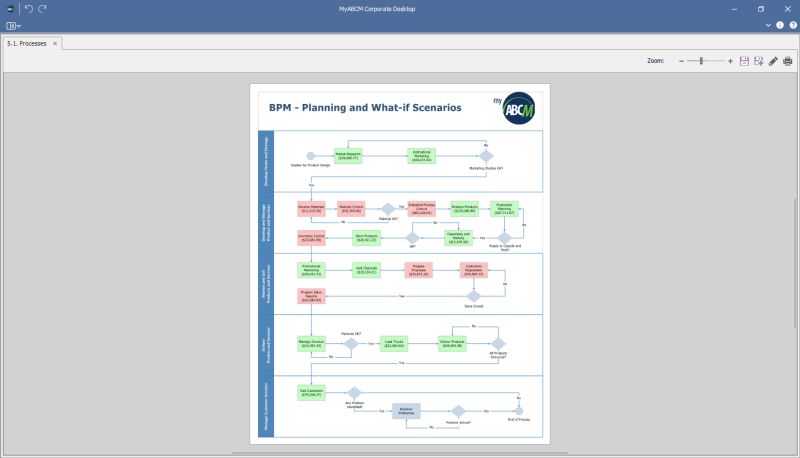

Simulación de escenarios de costos en procesos e identificación de cuellos de botella y sobrecargas de capacidad a través del módulo BPM nativo de MyABCM.

Para comprender los impactos de decisiones estratégicas como sustitución de maquinaria, implementación de un tercer turno de producción, decisión make or buy, creación de nuevos Centros de Distribución, subcontratación parcial de la flota y más…

Desarrollo de un modelo de costos basado en procesos con un análisis detallado del Estado de Resultados (DRE) por productos, canales, clientes, rutas y Centros de Distribución.

Aplicación de criterios de asignación basados en relaciones de causa y efecto, minimizando prorrateos arbitrarios.

Identificación de capacidades instaladas en la producción y en el backoffice, permitiendo análisis avanzados de planificación. 🚛

Agilidad en el proceso de toma de decisiones.

Análisis simultáneo de múltiples escenarios y sus respectivos impactos en los resultados globales de la empresa.

Al simular escenarios ANTES de su ejecución, la empresa pudo tomar decisiones estratégicas basadas en datos y reducir el riesgo de decisiones intuitivas.

Con la capacidad de comparar múltiples escenarios simultáneamente en la herramienta bajo una visión de BPM, el proceso de toma de decisiones se volvió más preciso y eficiente.

En la imagen de MyABCM, se puede observar el modelo de costos desarrollado con el mapeo de procesos de negocio y backoffice, junto con los costos asociados a un escenario específico.

Las actividades en rojo indican cuellos de botella detectados tras la simulación, ya sea por falta de capacidad instalada, insuficiencia de personal o exceso de esfuerzo.

En menos de 10 minutos, la empresa descartó 7 escenarios y seleccionó el más favorable para su implementación.

La solución MyABCM es fundamental para que cualquier organización tome mejores decisiones, aumente la eficiencia y gestione sus costos de manera responsable. 🎯

¿Cómo está utilizando su empresa los datos para mejorar la eficiencia operativa?

Muchos gestores aún consideran el Costeo Basado en Actividades (ABC) como algo complejo y difícil de implementar. Sin embargo, si su empresa enfrenta dificultades financieras desde hace años y lucha por controlar los costos de manera eficiente, ¿será que la verdadera dificultad está en adoptar el ABC o en seguir ignorando la necesidad de un control de costos preciso?

El Costeo ABC, cuando se implementa correctamente, puede marcar la diferencia que su empresa necesita para dejar atrás las ineficiencias del pasado.

En los años 90, el Costeo Basado en Actividades se convirtió en una auténtica tendencia, de forma similar a lo que ocurre hoy con la popularidad de la Inteligencia Artificial. El concepto, creado por Robert Kaplan, se inspiró en el trabajo que ya realizaba General Electric en los años 50. Sin embargo, debido a la falta de tecnología, su implementación en aquella época era extremadamente desafiante.

El gran avance se produjo con la llegada de la computación personal y el desarrollo de software especializado en los años 90. Fue en este período cuando el Costeo Basado en Actividades se popularizó y comenzó a utilizarse en empresas de diversos tamaños.

Con la accesibilidad del software, las organizaciones comprendieron su importancia para mejorar el control financiero y la eficiencia operativa. En ese contexto, tres proveedores destacaron en el mercado:

A finales de los años 90, con la proximidad del «efecto 2000» y el crecimiento de los sistemas ERP, el Costeo Basado en Actividades quedó en segundo plano. Las empresas priorizaron la actualización de sus sistemas ERP para evitar fallas tecnológicas, dejando de lado el ABC.

Con el tiempo, la dependencia de los ERPs y la combinación de herramientas como Excel y BI se volvieron predominantes. Sin embargo, el problema de la gestión de costos continuó sin resolverse.

A pesar de los cambios en el mercado, la necesidad de un sistema eficiente para asignar costos a procesos, productos, servicios y clientes de manera adecuada siguió siendo crucial. Muchas empresas que no se adaptaron a esta realidad enfrentaron dificultades financieras y operativas.

Es en este contexto que surge MyABCM, una herramienta moderna y eficaz para implementar el Costeo ABC. Esta plataforma combina lo mejor de las soluciones históricas con las tecnologías actuales, ofreciendo una integración total con los sistemas corporativos.

MyABCM permite que empresas de diferentes tamaños adopten un sistema de gestión de costos robusto y, al mismo tiempo, fácil de implementar.

A diferencia de lo que muchos piensan, el Costeo Basado en Actividades no tiene por qué ser una tarea compleja. MyABCM hace que la solución sea accesible, eficiente y adaptable a las necesidades de cada empresa. No se deje engañar por la aparente complejidad: la medición precisa es la clave para una gestión eficiente y un control financiero exitoso.

¿Está listo para transformar la gestión de costos de su empresa?

Complete el formulario a continuación y descubra cómo MyABCM puede ser la solución que su empresa necesita para optimizar sus resultados.

La optimización de costos es una de las claves para transformar operaciones y alcanzar mejores resultados. Un buen ejemplo es el caso de UPS, una de las mayores empresas de logística del mundo, que implementó una política sorprendente para reducir costos: evitar girar a la izquierda siempre que sea posible.

Desde 2004, la empresa ha aplicado esta estrategia en sus operaciones en Estados Unidos. En el país, los conductores pueden girar a la derecha incluso cuando el semáforo está en rojo, siempre que la vía esté despejada. Girar a la izquierda, por otro lado, suele implicar más tiempo de espera en el tráfico, lo que se traduce en un mayor consumo de combustible y un mayor riesgo de colisiones.

Al eliminar la mayoría de los giros a la izquierda, incluso si el trayecto se hacía un poco más largo, UPS optimizó sus rutas y logró ahorrar 38 millones de litros de combustible. Como resultado, redujo 20,000 toneladas de emisiones de CO₂ y generó más de R$ 200 millones en ahorros anuales. Además, con este simple e inusual cambio, la empresa pudo realizar 350,000 entregas adicionales cada año.

Varios clientes de MyABCM, incluyendo grandes nombres del sector logístico como Correios do Brasil, OPT Nouvelle-Calédonie (Correos de Nueva Caledonia) y Poste Maroc (Barid Al Maghrib – Correos de Marruecos), saben que una gestión eficiente comienza con la capacidad de medir y comprender cada detalle de los costos. Con MyABCM, estas empresas pueden mapear costos de manera granular, identificar cuellos de botella y diseñar estrategias para maximizar la eficiencia.

El caso de UPS destaca la importancia de evaluar cada decisión operativa con precisión. La política de «girar a la derecha» incluso fue validada por el programa de televisión MythBusters (Cazadores de Mitos), donde se compararon dos vehículos: uno que seguía la estrategia y otro que la ignoraba. El vehículo que evitó los giros a la izquierda consumió menos combustible, confirmando la eficacia del enfoque.

Simulaciones detalladas, como las que ofrece MyABCM, permiten a las empresas ir más allá de buscar simplemente el camino más corto y enfocarse en el más eficiente. Este nivel de análisis puede generar ahorros significativos y optimizar operaciones a gran escala.

Pequeñas modificaciones, como la política de «girar a la derecha» de UPS, demuestran cómo decisiones aparentemente simples y hasta extrañas pueden tener un impacto transformador en los costos y en la sostenibilidad. ¿Está su empresa preparada para identificar estas oportunidades y optimizar resultados?

Descubra cómo MyABCM puede ayudar a su organización a alcanzar una nueva era de eficiencia operativa. Complete el formulario a continuación y hable con nuestros especialistas.

La capacidad instalada es un concepto esencial para el crecimiento sostenible de cualquier empresa, e ignorarlo puede llevar a grandes problemas. Esto fue precisamente lo que casi le sucedió a uno de nuestros clientes, cuando consideró invertir fuertemente en una campaña en Big Brother Brasil para revertir un lanzamiento de producto fallido.

Todo comenzó cuando este cliente enfrentó dificultades con el lanzamiento de un nuevo producto. La campaña inicial fue diseñada para alcanzar los grandes centros, con anuncios en diversos medios. A pesar de inversiones en radio, periódicos y televisión, los resultados de las ventas fueron desalentadores, lo que llevó a la empresa a considerar incluso la descontinuación del producto.

En busca de una solución, el equipo de marketing presentó una idea audaz para salvar el producto y los resultados del negocio: anunciar en Big Brother Brasil. La propuesta incluía una inversión de R$ 30 millones con la promesa de triplicar las ventas en tres meses.

Sin duda, una perspectiva atractiva, pero aquí es donde los datos juegan un papel crucial. Aunque la idea era interesante, el director financiero planteó una pregunta fundamental: ¿la capacidad instalada de la empresa soportaría este aumento en las ventas?

Gracias a que MyABCM había sido recientemente implementado en la organización, el equipo de FP&A y Control de Gestión pudo realizar simulaciones detalladas para responder esta pregunta. El análisis reveló cuellos de botella significativos en diversas áreas, como producción, logística y TI. El sistema mostró que, sin ajustes estructurales, triplicar las ventas podría llevar a colapsos operativos capaces de quebrar la empresa.

Este caso deja claro que ignorar la capacidad instalada en momentos de expansión puede ser desastroso. Este concepto va más allá de medir únicamente los recursos productivos disponibles; implica comprender cuellos de botella y limitaciones en todo el flujo de trabajo, desde la producción hasta la atención al cliente.

Las empresas que realizan análisis detallados de sus procesos, como aquellas que utilizan MyABCM, pueden prever problemas y prepararse adecuadamente para enfrentar nuevos desafíos.

En el caso de nuestro cliente, los insights proporcionados por MyABCM fueron decisivos. Utilizando la metodología de costeo ABC, identificaron los cuellos de botella que debían resolverse y reorganizaron sus procesos internos. Así, la empresa evitó una posible crisis al darse cuenta de que no tenía la estructura necesaria para soportar el aumento repentino en la demanda causado por la campaña.

Tras realizar ajustes y mejoras, el panorama cambió por completo. Con la capacidad instalada revisada y optimizada, la empresa pudo finalmente invertir en la campaña de Big Brother Brasil en una edición posterior. Esta vez, el resultado fue un éxito rotundo: el volumen de ventas más que se triplicó y todos los sectores estaban preparados para la nueva realidad.

Esta historia demuestra la importancia de planificar con base en datos y análisis sólidos. Herramientas como MyABCM no solo ofrecen una visión detallada de los costos y procesos, sino también la capacidad de simular escenarios y anticipar desafíos. De este modo, las empresas pueden transformar riesgos en oportunidades reales de crecimiento.

Descubra cómo MyABCM puede ayudar a su empresa a identificar cuellos de botella, optimizar procesos y crecer de forma sostenible. Complete el formulario a continuación y comience a planificar el futuro de su negocio con confianza.

Los activos ociosos son un problema recurrente en empresas de diversos sectores. Cuando recursos como máquinas, espacio o servidores no se utilizan por completo, los costos de producción aumentan y comprometen la rentabilidad. Identificar y gestionar estos activos ociosos es esencial para evitar distorsiones financieras y optimizar el rendimiento operativo.

Uno de nuestros clientes, una empresa líder brasileña en la industria de bobinas de papel, enfrentó una situación inusual. MyABCM identificó que el costo unitario de una bobina había aumentado de R$ 1,50 a R$ 700 en solo un mes.

Como era de esperarse, se pusieron en contacto con nosotros pensando que había un error en el cálculo de los costos. Al realizar el drill-down en la formación del costo, descubrimos que el problema estaba en el volumen de producción. La producción habitual de 20,000 cajas de bobinas se redujo a solo 150 cajas.

A pesar de la caída en la producción, la estructura de la fábrica se mantuvo igual, lo que resultó en altos costos fijos distribuidos en una cantidad mucho menor de unidades producidas. Esta ociosidad de las máquinas y del espacio elevó drásticamente el costo por unidad, un problema que muchas organizaciones enfrentan sin siquiera darse cuenta.

Los activos ociosos no son exclusivos de la industria. Las empresas de servicios también enfrentan la subutilización de recursos, como servidores y contratos que no se aprovechan al máximo. A continuación, algunas prácticas recomendadas para gestionar esta cuestión:

En el caso de nuestro cliente, tras constatar que la producción no volvería a sus niveles anteriores, la solución fue alquilar una parte de la fábrica a otra empresa. De esta forma, los activos que antes estaban ociosos comenzaron a generar ingresos en lugar de costos. Pero esto solo fue posible porque la fuente del costo fue identificada correctamente.

Los activos ociosos representan un costo silencioso que puede impactar significativamente la rentabilidad de la empresa. La subutilización de recursos distorsiona el costo por unidad y, si no se gestiona adecuadamente, puede comprometer la salud financiera del negocio.

La clave para evitar este problema es adoptar una gestión basada en datos y monitorear de cerca el uso de los recursos.

Con el soporte de MyABCM, su empresa podrá identificar y corregir la ociosidad y otros posibles generadores de costos innecesarios, optimizando recursos y tomando decisiones bien fundamentadas. ¡Complete el formulario a continuación y hable con nuestros especialistas!

La ganancia por escala es un factor decisivo para las empresas que desean mejorar la eficiencia y la rentabilidad de sus operaciones. Ocurre cuando la producción o la operación a gran escala permite reducir los costos unitarios, ampliando los márgenes y maximizando los resultados. Sin embargo, es importante estar atento: una escala mal gestionada puede convertirse en un gran problema, generando costos ocultos y afectando negativamente el desempeño financiero.

Un ejemplo claro de ganancia por escala proviene de Chilli Beans, una empresa brasileña, que vende alrededor de 5 millones de gafas por año. Si la empresa redujera R$ 1 en el costo de producción de cada unidad, tendría un aumento de R$ 5 millones en su rentabilidad. Por otro lado, un aumento de R$ 1 en los costos generaría una pérdida de la misma magnitud. Este tipo de lógica se aplica a muchas empresas y está presente en sectores diversos, como el transporte aéreo y la industria automotriz.

Empresas de diferentes sectores ya han adoptado estrategias creativas para aprovechar los beneficios de la ganancia por escala. Un ejemplo destacado es el caso de American Airlines, que eliminó una sola aceituna de las comidas servidas a bordo, ahorrando 40 mil dólares por año. Por su parte, Southwest Airlines simplificó sus operaciones operando exclusivamente con aeronaves Boeing 737, reduciendo los costos de mantenimiento y formación.

Otra referencia es Toyota Motor Corporation, que implementa ajustes precisos en sus líneas de producción para maximizar la eficiencia. La colocación precisa de herramientas, utilizada globalmente y de forma continua, genera ganancias significativas a lo largo del tiempo. Estas historias muestran que pequeños cambios, cuando se multiplican a gran escala, pueden generar resultados significativos.

Por otro lado, no todos los clientes contribuyen positivamente a la ganancia por escala. Un ejemplo práctico proviene de un cliente en Asia, que realizó ajustes significativos para atender exclusivamente a un solo cliente. La empresa creó un nuevo centro de distribución, desarrolló rutas específicas e invirtió en camiones eléctricos para atender esta demanda. Sin embargo, tras implementar nuestro sistema, se identificó que este cliente era deficitario desde el principio.

El análisis detallado de los costos reveló que, cuanto más productos se vendían a este cliente, mayores eran las pérdidas financieras. Entender el impacto de la ganancia por escala en los clientes y productos es esencial para evitar trampas financieras. Las empresas que miden con precisión sus costos pueden tomar decisiones estratégicas sobre dónde asignar recursos, eliminando operaciones deficitarias y fortaleciendo áreas con mayor potencial de retorno.

Así como una visión clara permite a Chilli Beans identificar oportunidades de ahorro, las empresas de todos los sectores deben ajustar su enfoque para maximizar las ganancias por escala. Detalles aparentemente insignificantes, como la eliminación de una aceituna o la elección de un solo modelo de aeronave, pueden ser decisivos para la salud financiera.

¿Quiere saber cómo aplicar la ganancia por escala en la práctica y transformar los costos de su empresa en una ventaja competitiva? Complete el formulario a continuación y descubra cómo MyABCM puede ayudar a su empresa a lograr resultados significativos.

El análisis de costos empresariales es esencial para las organizaciones que desean crecer de forma sostenible y eficiente. Sin medir adecuadamente los costos, muchas organizaciones terminan tomando decisiones basadas en la intuición, lo que puede comprometer los resultados.

Un buen ejemplo de la importancia de analizar las métricas para garantizar buenos resultados proviene del mundo de la música. Antes de cada concierto, la banda Metallica utiliza datos de Spotify para elegir las canciones más populares en cada ciudad. De esta forma, crean una lista de reproducción personalizada para ese público, garantizando presentaciones que conectan profundamente con la audiencia.

Este proceso ejemplifica la importancia de medir los datos para gestionar mejor los resultados. No es casualidad que la banda siga activa después de más de 40 años desde su inicio, resistiendo a los cambios en el mundo del entretenimiento y atrayendo público a todos sus espectáculos.

En el entorno empresarial, la gestión de costos requiere la misma precisión. Saber exactamente cómo asignar los costos indirectos, comprender la ociosidad e identificar a los clientes más rentables son pasos fundamentales para crear estrategias sólidas de crecimiento.

Así como Metallica utiliza los datos para moldear su desempeño, las empresas que invierten en el análisis de costos empresariales pueden identificar dónde están las mayores oportunidades de mejora. Por ejemplo, en muchas ocasiones, los costos fijos se asignan de forma genérica, lo que genera distorsiones y perjudica la visión real de la rentabilidad.

Paralelamente, las empresas que no logran medir adecuadamente sus procesos, actividades y operaciones, a menudo gestionan con base en el feeling: asignan los costos conforme consideran que corresponde a cada actividad, producto o proceso.

Al detallar costos como los gastos de ventas, marketing o backoffice, es posible asignarlos directamente a las actividades y clientes que los consumen. Esto brinda claridad y permite ajustes precisos en la fijación de precios y en la estrategia de atención, aumentando la eficiencia operativa y las ganancias.

Las empresas que utilizan herramientas avanzadas, como MyABCM, logran transformar métricas complejas en decisiones estratégicas. El software actúa como un «Spotify de la gestión de costos», ofreciendo una visión detallada de los procesos, permitiendo ajustes y promoviendo una mayor rentabilidad.

Al igual que una banda ajusta su lista de reproducción para garantizar un espectáculo inolvidable, las empresas que miden y ajustan continuamente sus costos están mejor preparadas para destacar en el mercado y atender mejor a sus clientes.

Si desea transformar su gestión y aumentar la rentabilidad, complete el formulario a continuación para conocer cómo MyABCM puede ayudar a su empresa a medir y gestionar sus costos con precisión.

La gestión de la cartera de clientes es fundamental para garantizar decisiones estratégicas que maximicen la rentabilidad de su negocio. Muchas empresas aún asocian el éxito de un cliente con la facturación que genera, pero esta visión puede ocultar importantes oportunidades de mejora. Después de todo, los clientes con un alto volumen de compras pueden ser menos rentables cuando se analizan los costos asociados a su atención.

Un análisis detallado de los costos de servicio ayuda a revelar que no todos los clientes contribuyen positivamente a la salud financiera de la empresa. Según estudios de la Harvard Business Review, la distribución de los clientes en relación con la rentabilidad es la siguiente:

Identificar cuáles clientes demandan más esfuerzo y recursos permite tomar decisiones más precisas en términos de precios y descuentos. Las empresas que no evalúan estos costos a menudo enfrentan distorsiones. Esto sucede porque los costos fijos terminan siendo mal distribuidos entre los clientes restantes, lo que puede convertir a los clientes neutrales en deficitarios.

A primera vista, podría parecer que la mejor solución es «despedir» a un cliente deficitario. Sin embargo, sin una adecuada evaluación de los costos, la empresa podría enfrentar un impacto inesperado: el costo fijo, que antes se distribuía entre todos los clientes, pasa a redistribuirse entre los clientes restantes. Como resultado, clientes que antes eran neutrales o rentables podrían comenzar a generar pérdidas, ya que la carga del costo fijo recae sobre ellos. Esto podría convertir lo que parecía ser una solución en un problema aún mayor, afectando la rentabilidad general.

Soluciones como nuestra calculadora de rentabilidad pueden ayudarle a identificar la situación real de cada cliente y tomar decisiones más seguras.

La correcta gestión de la cartera de clientes es uno de los pasos principales para mejorar los resultados del negocio. Proporciona insights valiosos sobre en qué clientes enfocarse y cuáles necesitan estrategias específicas para convertirse en rentables.

Un método eficiente para realizar este análisis es el cálculo de costos basado en actividades (ABC), que permite asignar los costos de ventas, marketing y logística directamente a los clientes que los consumen.

Con este enfoque, decisiones como ajustar contratos, redefinir políticas de descuentos e incluso descontinuar relaciones deficitarias (entendiendo cómo esta decisión impactará las finanzas de la empresa) se vuelven más estratégicas. De esta forma, la organización mantiene el equilibrio entre clientes rentables y aquellos que pueden optimizarse, garantizando un crecimiento sostenible.

Invertir en la gestión de la cartera de clientes es una forma de transformar la forma en que percibe su negocio. Con un enfoque más claro en el 20% al 30% de clientes altamente rentables y estrategias específicas para los demás, es posible aumentar la rentabilidad y reducir los costos ineficientes.

¿Quiere entender mejor cómo mejorar la gestión de sus clientes y potenciar sus resultados? Complete el formulario a continuación y descubra cómo podemos ayudar a su empresa a crecer de forma más inteligente y rentable.

Descubrir cómo aumentar la rentabilidad es una cuestión clave para cualquier empresa, especialmente en mercados cada vez más competitivos y con desafíos crecientes en la gestión. Una de las claves para lograr este objetivo es la gestión eficiente de los costos indirectos, eliminando distorsiones que pueden comprometer los márgenes y las decisiones estratégicas.

Entre el 20% y el 40% de los productos o servicios de una empresa pueden generar pérdidas sin que esto sea detectado. Esto ocurre, con frecuencia, debido a errores en la asignación de costos indirectos, que son cada vez más significativos en organizaciones diversificadas.

Los estudios muestran que muchas empresas recurren a métodos como prorrateos basados en volumen o ingresos, mientras que otras ni siquiera asignan los costos, confiando únicamente en el margen bruto. Lo que es peor: en muchos casos, la distribución se realiza con base en el feeling, es decir, según lo que los gestores creen que debe atribuirse a cada producto, servicio o actividad. Este escenario contribuye a decisiones imprecisas que afectan la fijación de precios, los descuentos comerciales e incluso la orientación estratégica.

La gestión basada en el feeling puede parecer suficiente, pero con frecuencia conduce a distorsiones que comprometen la rentabilidad. No es raro que las empresas descubran, por sorpresa, que su cliente más rentable es el menos valorado o que el producto más vendido genera pérdidas.

Y, aunque parezca sorprendente, esto no ocurre solo en pequeñas empresas. Hemos implementado proyectos en una multinacional con miles de millones en ingresos, donde casi el 30% de sus costos se asignaban según el feeling de los gestores.

Confiar en el feeling puede ocultar la verdadera eficiencia de los procesos, aumentar los costos de actividades que no agregan valor al cliente y reducir la competitividad en el mercado.

Adoptar un enfoque basado en datos es fundamental para optimizar los costos y descubrir cómo aumentar la rentabilidad de su empresa. Las herramientas de análisis y los métodos estructurados ayudan a revelar la realidad de cada área de la organización, permitiendo eliminar actividades que no agregan valor, redistribuir recursos con precisión y maximizar el margen neto.

Este cambio de enfoque permite identificar los productos, servicios y clientes más rentables, redefinir las políticas comerciales y dirigir las inversiones hacia áreas que generen mayor retorno.

Mantener su empresa competitiva y rentable requiere abandonar los métodos basados en el feeling y adoptar una gestión que priorice la eficiencia. Ahora que ya sabe cómo aumentar la rentabilidad, es momento de dar el siguiente paso.

Complete el formulario a continuación y descubra cómo podemos implementar una gestión estratégica que transforme los resultados de su empresa. Estamos listos para ayudarle a alcanzar una nueva dimensión de éxito.