La asignación de costos es un tema de gran importancia para cualquier empresa que desee comprender su verdadera rentabilidad. Sin embargo, es común ver empresas que utilizan sistemas como ERPs generalistas o soluciones enfocadas en la gestión fiscal y contable para hacer el seguimiento de sus costos.

Este es un error grave, ya que, aunque estos sistemas son excelentes para cumplir con obligaciones fiscales o monitorear el desempeño financiero general, no fueron diseñados para rastrear y asignar costos con el nivel de detalle necesario para una gestión eficiente. Como consecuencia, áreas estratégicas como FP&A (Financial Planning & Analysis) quedan limitadas en su capacidad de proporcionar análisis precisos para la planificación financiera y la toma de decisiones. Además, productos y servicios que aparentan ser rentables terminan generando pérdidas, mientras que otros, considerados deficitarios, pueden estar sosteniendo márgenes importantes para la empresa.

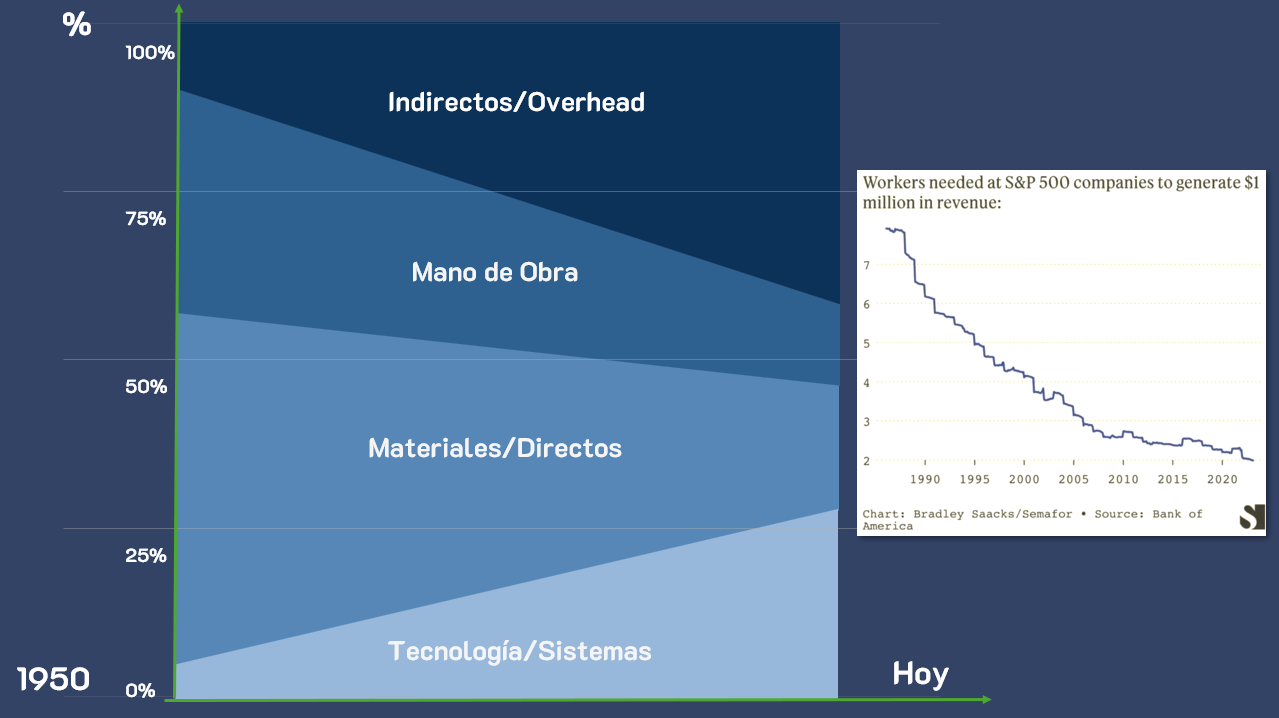

La composición de los costos ha cambiado drásticamente a lo largo de las últimas décadas. En la década de 1920, cada centavo gastado en el área administrativa correspondía a una inversión de cinco a diez veces más en operaciones. Hoy, la situación se ha invertido: los costos administrativos llegan a ser el doble o incluso el triple de lo que se gasta directamente en operaciones.

Además, los avances tecnológicos transformaron los costos de materiales y mano de obra directa. Con la automatización y la introducción de sistemas de inteligencia artificial, los gastos en tecnología se dispararon, mientras que los costos de mano de obra directa se redujeron proporcionalmente. Esto aumentó aún más la complejidad y el impacto de los costos indirectos sobre la estructura total.

Una gran parte de las empresas sigue utilizando solo sistemas de gestión generalistas que centralizan la administración del negocio, pero no pueden manejar la complejidad de la asignación de costos. Además, según una investigación de PwC, el 31% de las empresas ni siquiera asigna costos, mientras que el 69% lo hace, pero utilizando criterios simplificados, como volumen de ventas o facturación, lo que frecuentemente genera inconsistencias.

Sin una herramienta especializada, es imposible identificar los costos reales de departamentos como TI, RR. HH., Jurídico y Logística, que sustentan la operación pero no están directamente ligados a ella. Además, la diversidad de productos, servicios, canales y procesos solo aumenta la necesidad de un sistema capaz de detallar esos costos y ofrecer análisis confiables para la toma de decisiones estratégicas.

En este contexto, el costeo ABC se destaca como una solución eficiente para tratar la complejidad de las diferentes fuentes de costos, permitiendo una asignación más precisa y basada en drivers adecuados. Un ejemplo práctico de esto es el caso de un cliente nuestro que, antes de implementar MyABCM, utilizaba métodos imprecisos para asignar alrededor del 35% de sus costos. Esto generaba graves inconsistencias en su gestión. Tras adoptar un enfoque más preciso, la empresa pudo redefinir sus estrategias y optimizar el margen neto, incluso operando con números ajustados.

Un enfoque especializado para rastrear y asignar costos permite transformar suposiciones en datos concretos, creando un escenario más claro para la toma de decisiones. Esto no solo aumenta la eficiencia operativa, sino que también ayuda a identificar oportunidades de mejora que podrían pasar desapercibidas en sistemas generalistas.

Es el momento de reevaluar la manera en que su empresa comprende los costos. Complete el formulario a continuación y descubra cómo nuestro software puede transformar su gestión y maximizar su rentabilidad.

Cuando hablamos de recortar gastos, despedir empleados puede parecer una solución sencilla e inmediata. Al fin y al cabo, los costos de personal suelen representar uno de los mayores gastos de las organizaciones.

Sin embargo, a lo largo de los años, los estudios han demostrado que esta práctica puede hacer más mal que bien a medio y largo plazo. Los despidos no resuelven los problemas estructurales y, en muchos casos, pueden incluso aumentar los costos de la empresa.

De acuerdo con “The US Conference Board”, El 30% de las empresas que han recurrido a los despidos con la esperanza de reducir costos ven en realidad un aumento del gasto. Además, el 22% de ellas acabaron despidiendo a los empleados equivocados, lo que provocó la pérdida de valiosos talentos y la necesidad de nuevas contrataciones.

Además del impacto inmediato, despedir y volver a contratar crea un ciclo costoso. Deloitte indica que el 75% de las empresas que despidieron a empleados para recortar gastos acabaron teniendo que volver a contratar para los mismos puestos en el plazo de un año.

Conviene recordar que estos costos incluyen no sólo el proceso de selección y contratación, sino también el tiempo de formación y adaptación del nuevo empleado, que suele ser menos productivo al principio del trabajo. En otras palabras, el costo inicial del despido (que ya de por sí no es bajo) acaba sumando inversiones adicionales a largo plazo para sustituir a un empleado que no debería haberse ido.

Estas cifras reflejan una realidad preocupante: los despidos pueden parecer una solución rápida, pero no abordan problemas operativos más profundos con mayores repercusiones en los costos empresariales, como procesos ineficaces y despilfarros ocultos. Es más, en última instancia pueden generar más costos innecesarios.

McKinsey & Company señala que sólo el 10% de los intentos de reducir costos mediante despidos resultan eficaces al cabo de tres años. Esto se debe a que, al realizar despidos sin revisar los procesos internos, la empresa acaba redistribuyendo las actividades improductivas a un equipo más pequeño, lo que puede comprometer la calidad y la eficacia del trabajo.

Por eso es esencial que las empresas se centren en identificar qué procesos añaden valor y cuáles pueden optimizarse o eliminarse. Sin esta revisión, los despidos no hacen sino agravar los problemas, creando una carga aún mayor para los empleados restantes.

Un estudio de The Economist destacó que las empresas que sobreviven a las crisis son las que saben dónde no recortar gastos. Dan prioridad a las áreas estratégicas que garantizan la satisfacción del cliente y mantienen los procesos que generan valor. En otras palabras, la clave no está en realizar despidos, sino en mejorar la eficacia y asegurarse de que los recursos se utilizan de forma inteligente.

En lugar de recurrir a los despidos como solución para recortar gastos, las empresas deben centrarse en una gestión eficaz de los costos, analizando los procesos, eliminando las actividades redundantes y manteniendo la atención en el cliente. La clave del éxito no está en recortar personal, sino en optimizar las operaciones y asignar los recursos (incluidos los humanos) de forma más estratégica.

¿Quiere saber dónde recortar gastos sin despedir personal? MyABCM puede ayudarle. Rellene el siguiente formulario e infórmese.

En el dinámico mundo de la gestión de costos y rentabilidad, elegir la herramienta adecuada puede ser decisivo para el éxito empresarial. En este contexto, ante la variedad de sistemas disponibles en el mercado, las organizaciones suelen tener dificultades para seleccionar las herramientas adecuadas para apoyar el proceso de seguimiento de los costos y los resultados financieros corporativos. En este artículo, descubrirá por qué MyABCM destaca como mejor alternativa a una de estas herramientas: SAS ABM, con ventajas que van desde el soporte hasta la capacidad operativa y la flexibilidad.

Muchas empresas que utilizan SAS recurrieron a SAS ABM para gestionar sus costos, pero pronto se toparon con sus limitaciones, ya que el enfoque de la solución es estadístico y se centra en la identificación de patrones en los datos analizados. En otras palabras, la herramienta recopila información y ofrece resultados en forma de estadísticas y análisis, asumiendo un papel muy similar al de un BI.

MyABCM, utilizado en más de 50 países, ha sido desarrollado específicamente para calcular los costos y la rentabilidad de las empresas, con un soporte diferenciado que garantiza que los usuarios dispongan de asistencia cuando la necesiten. Esta característica es crucial para evitar dificultades en la obtención de ayuda, proporcionando tranquilidad a los usuarios.

MyABCM está diseñado para funcionar en conjunción con otros programas informáticos utilizados por las organizaciones, potenciando el uso de los datos de la empresa. Por ello, se integra plenamente con todos los BI y ERP del mercado, incluido SAS, garantizando una mayor eficacia en la rutina organizativa.

La rapidez de implantación es un factor esencial a la hora de elegir una solución de gestión de costos. Mientras que SAS ABM tiene un despliegue externalizado más largo, MyABCM es desplegado por especialistas internos y destaca por su rapidez de configuración.

Esta agilidad permite a las empresas iniciar rápidamente sus proyectos de gestión de costos, optimizando el tiempo de transición y minimizando los posibles impactos en las operaciones cotidianas.

La capacidad de procesamiento de datos es otro aspecto en el que MyABCM destaca sobre SAS ABM. MyABCM dispone de un potente motor de cálculo con una capacidad y velocidad de procesamiento optimizadas. Su mecanismo de distribución especializado, que incluye asignaciones recíprocas con cálculo en memoria, garantiza tiempos de cálculo reducidos. Esto no sólo ahorra recursos a la organización, sino que también acelera la construcción de cubos OLAP y los análisis de modelización, proporcionando una gestión de costos más eficaz.

La facilidad de uso es un aspecto clave a la hora de elegir una herramienta de gestión de costos. Mientras que SAS ABM tiene un diseño y unas visualizaciones menos intuitivos, lo que se traduce en una mayor dependencia del soporte y una menor eficacia en el uso de la solución, MyABCM destaca por su facilidad de uso y su interfaz intuitiva.

Además, MyABCM garantiza una mayor flexibilidad, ya que permite realizar revisiones y ajustes en la modelización de costos de forma rápida y sencilla. El sistema también permite realizar cambios organizativos sin necesidad de alterar el modelo, evitando la pérdida de información histórica. Esta autonomía y facilidad de ajuste hacen de MyABCM una opción estratégica para las organizaciones que buscan una solución flexible y adaptable con escasa dependencia del soporte.

En resumen, MyABCM se perfila como la mejor alternativa a SAS ABM, ofreciendo no sólo un soporte fiable, sino también una rápida implantación, una capacidad de procesamiento eficaz y una facilidad de uso superior. Al elegir MyABCM, las empresas no sólo se garantizan una gestión de costos y rentabilidad que satisfaga sus necesidades, con funciones completas y versátiles, sino que también obtienen una base sólida para su crecimiento.

Rellene el siguiente formulario y hable con nuestros expertos para ver MyABCM en acción.

El análisis de costos en TOTVS es posible con el sistema Protheus, pero todavía puede ser un reto para las empresas que lo utilizan en su gestión. No cabe duda de la calidad de la solución para la rutina operativa, ya que el ERP realiza varias funciones de gestión de forma magistral. Sin embargo, cuando se trata de la gestión estratégica de costos, pueden hacerse evidentes algunas limitaciones, ya que la dificultad de comprender el origen y el impacto de los costos repercute en el rendimiento de la organización.

Aquí es donde entra en juego MyABCM, una solución desarrollada específicamente para optimizar el cálculo de costos y aumentar la rentabilidad de las empresas.

No es casualidad que TOTVS sea uno de los líderes del mercado de ERP con soluciones como Protheus. Sin embargo, a pesar de la calidad del sistema, hay que darse cuenta de que sus herramientas de gestión de costos tienen un sesgo mucho más contable, reglamentario y fiscal que de gestión. Mientras que los ERP cubren recursos como fichas técnicas, planes de cuentas, posiciones de existencias, volúmenes de ventas y de producción, la imputación de costos indirectos (vital para la salud financiera de cualquier organización) queda al margen.

Además, existen otros puntos ciegos cuando se trata de la gestión de costos en un ERP. ¿Y si necesitamos comprender quiénes son los mejores y los peores clientes desde el punto de vista de la rentabilidad y no sólo de la facturación? ¿Y si necesitamos reducir la cantidad de prorrateos para mejorar la precisión de los costos?

En estos casos, las empresas tienen dos opciones:

Aquí es donde entramos nosotros, para facilitar el día a día de los profesionales de FP&A, Costos, Contraloría y finanzas en general, con una solución potente y eficaz.

Las empresas que ya utilizan TOTVS no tienen por qué abandonarlo para mejorar la gestión de costos, ni recurrir a hojas de cálculo que se vuelven confusas y difíciles de actualizar. MyABCM es un poderoso aliado, capaz de integrarse con TOTVS y otros sistemas utilizados en la organización, creando un ecosistema de datos en el que cada software aporta sus mejores características para optimizar la gestión de la empresa.

En otras palabras, MyABCM mejora la gestión de costos en TOTVS al ofrecer un robusto motor de cálculo, y destaca por ser el único del mercado que gestiona los costos en cascada y los costos recíprocos en todos los módulos.

MyABCM cuenta con un motor de cálculo listo para usar que sólo necesita ser configurado para la empresa. Esto simplifica el proceso de implantación y permite una rápida adaptación a las necesidades específicas de la empresa.

Ofreciendo una flexibilidad sin igual, MyABCM le permite construir un modelo con un número ilimitado de módulos y dimensiones, adaptándose fácilmente a la complejidad y diversidad de su empresa.

MyABCM garantiza la trazabilidad entre todos los ejes y asignaciones de forma nativa, eliminando la necesidad de desarrollos adicionales. Esto proporciona una visión clara y fiable de la salud financiera de la empresa.

Al permitir asignaciones recíprocas entre sectores interdependientes, MyABCM ofrece una visión precisa que no es posible cuando se intenta analizar los costos directamente en TOTVS.

Con su función de simulación push and pull, MyABCM le permite crear y explorar diferentes escenarios. Esta función avanzada supera las capacidades de Protheus, proporcionando una comprensión de las implicaciones financieras de las diferentes situaciones a las que puede enfrentarse la empresa.

MyABCM permite seguir de cerca los costos en diferentes contextos. Con él, la empresa puede analizar y comparar los costos reales, presupuestados, estándar y objetivo para obtener una instantánea del rendimiento financiero de la organización.

La gestión de costos en TOTVS, a través de la solución Protheus, puede alcanzar nuevas cotas de eficacia y estrategia integrándose con MyABCM. Con funcionalidades únicas especializadas en la gestión de costos y rentabilidad, MyABCM eleva la gestión financiera, proporcionando mejores resultados a las empresas que buscan un enfoque más avanzado de la gestión de costos. ¿Quiere saber más sobre la gestión de costos en MyABCM y cómo integrarla con su ERP?

Rellene el siguiente formulario y hable con uno de nuestros expertos.

Oracle EPM es un sistema popular para la consolidación financiera y las actividades de cierre. Sin embargo, sus recursos para calcular los costos y la rentabilidad de la organización no son tan potentes, lo que causa dificultades a los usuarios que intentan aplicarlo con este fin.

En este artículo, analizaremos por qué MyABCM es la alternativa más ventajosa para calcular los costos empresariales y cómo puede utilizarse junto con Oracle. En la actualidad, alrededor del 40% de nuestros clientes utilizan Oracle integrado sin problemas con MyABCM y disfrutan de todas las ventajas de disponer de una solución de gestión de costos rápida, fiable y fácil de implantar.

Oracle EPM es un conjunto de aplicaciones de gestión del rendimiento empresarial que ofrece diversas funcionalidades, como la planificación financiera, la consolidación y el cierre. Aunque se trata de una solución robusta, existen algunas limitaciones que deben tenerse en cuenta cuando se trata de la gestión estratégica de los costos y la rentabilidad.

Aunque Oracle EPM es una solución completa, MyABCM destaca por su especialización en la gestión de costos. Desarrollado para gestionar adecuadamente los costos indirectos, MyABCM minimiza los prorrateos y utiliza reglas de asignación más sofisticadas que tienen más sentido para las organizaciones, permitiendo identificar correctamente los distintos costos. Dentro de este ámbito, permite el cálculo de costos de gestión de otras dimensiones además de Productos o Servicios, sino también Canales, Clientes, Segmentos, Negocios, etc.

Por estas razones, muchas organizaciones con ERP Oracle acaban migrando a MyABCM, que se ocupa de estas cuestiones de forma más eficaz, más rápida y con una implantación mucho más ágil.

Una de las principales ventajas de MyABCM es su rapidez de implantación. Mientras que Oracle EPM puede requerir un largo periodo de implantación y personalización, MyABCM es conocido por su agilidad, con implantaciones que pueden realizarse en pocas semanas, en función de las necesidades de la organización. Esto significa que su empresa puede empezar a cosechar los beneficios antes.

El costo es una consideración importante para muchas empresas. Y para la mayoría de los casos, MyABCM es una alternativa más viable que Oracle EPM. Con soluciones a medida para empresas y proyectos de distintos tamaños, el sistema ofrece un mayor ahorro y una elevada relación costo-beneficio, lo que permite calcular los costos sin sobrecargar a la organización

MyABCM es elogiado por su eficacia y flexibilidad. Ha sido diseñado para satisfacer las necesidades de la gestión de costos y ofrece una amplia gama de funciones que pueden personalizarse para satisfacer las demandas específicas de su empresa, además de ser más fácil de usar, lo que reduce la dependencia del soporte para la modelización y la elaboración de informes.

Una de las preocupaciones a la hora de implantar una solución es la integración con otros sistemas existentes. MyABCM se integra perfectamente con las soluciones Oracle, lo que facilita la migración y la coexistencia entre ambos sistemas. También ha sido diseñado para integrarse con herramientas de BI y diferentes programas informáticos utilizados en la organización, como SAP y TOTVS, entre otros.

MyABCM permite disponer rápidamente de la información tras el cierre contable y facilita la gestión de costos. Esto permite a los equipos financieros y de gestión acceder a los datos críticos en el momento oportuno y tomar decisiones mucho más rápido.

MyABCM ofrece una Cuenta de Pérdidas y Ganancias (PyG) multidimensional con trazabilidad completa, que permite realizar análisis detallados a nivel de producto, cliente y canal. Esta funcionalidad mejorada es vital para tomar decisiones estratégicas basadas en información precisa.

A medida que las empresas crecen, también lo hace el volumen de datos. MyABCM es capaz de manejar grandes volúmenes de datos, garantizando que la expansión de su organización no se vea limitada por la capacidad de su solución de consolidación financiera.

Aunque Oracle EPM es una opción sólida para la consolidación y el cierre financieros, MyABCM destaca en varias áreas críticas, como una implantación más rápida, un costo potencialmente inferior, la especialización en la gestión de costos, la integración sin fisuras con otras soluciones y la rápida disponibilidad de la información.

En 2024, cumplimos 30 años dedicados en exclusiva a la gestión de costos y rentabilidad, ofreciendo un sistema diseñado para profundizar en el conocimiento de los costos de su organización, con datos detallados para una toma de decisiones informada. Si su empresa valora una alternativa más ágil, económica y especializada, MyABCM es la solución que está buscando. Rellene el siguiente formulario y solicite una demostración.

La elección del software de gestión desempeña un papel estratégico para las empresas. Y aunque muchas organizaciones creen que el ERP por sí solo es suficiente para apoyar sus actividades, existen sistemas con otros enfoques que pueden marcar la diferencia en los resultados, como MyABCM.

Aunque ambos están relacionados con la gestión y el control de la información, es importante entender que los ERP y MyABCM tienen funciones complementarias. Siga leyendo y descubra las diferencias entre ellos.

ERP es un sistema que engloba la gestión operativa de diversas áreas de la empresa, como finanzas, contabilidad, recursos humanos, existencias, compras, ventas y producción. Su función principal es centralizar la información y los procesos, facilitando la integración de las actividades entre departamentos, así como el registro de las rutinas y transacciones diarias.

MyABCM tiene un propósito específico, centrado en la gestión de costos y la rentabilidad. Destaca en el análisis detallado de los costos asociados a las distintas áreas, productos, clientes o procesos de una organización.

Por ello, va más allá de la administración diaria y ofrece un enfoque especializado en cuestiones como los informes de rentabilidad, el análisis de procesos y actividades, los indicadores de rendimiento, los puntos de referencia, las simulaciones de gestión y mucho más.

Una de las principales diferencias entre estos sistemas radica en la finalidad para la que se diseñó cada uno. Desempeñan papeles diferentes en la organización, por lo que uno no sustituye al otro.

El ERP ofrece un amplio abanico de funcionalidades para la gestión empresarial, dependiendo de los departamentos que abarque. Su alcance puede ir desde el control de existencias, el procesamiento de pedidos, las nóminas, la contabilidad hasta la CRM (gestión de las relaciones con los clientes), entre otros.

MyABCM, por su parte, se centra en funciones especializadas para el análisis de costos, el cálculo de la rentabilidad, la fijación de precios de productos y servicios, la toma de decisiones estratégicas y las simulaciones financieras.

Su enfoque detallado permite a las empresas comprender en profundidad sus costos y rentabilidad, cómo se relacionan con cada producto, servicio, cliente o canal de ventas, ofreciendo perspectivas para mejorar el uso de los recursos y el rendimiento empresarial.

La gestión de costos y rentabilidad de los ERP es bastante limitada. Esto se debe a que este tipo de sistema cubre los costos desde el punto de vista fiscal, tributario, estatutario y contable, más que desde una perspectiva de gestión con objetivos de toma de decisiones centrados en los costos y la rentabilidad. Así, en la ERP, el análisis de costos está más orientado al cumplimiento de los requisitos fiscales que a la optimización de la rentabilidad de la organización.

En este contexto, uno de los principales cuellos de botella en la gestión de costos ERP es la asignación inexacta de los costos indirectos. Este tipo de sistema utiliza básicamente prorrateos volumétricos en lugar de asignaciones con criterios que tengan sentido y permitan identificar cómo se consumen realmente los recursos.

Otra limitación importante es que en un ERP el centro de los costos es únicamente el Producto (en el caso de las empresas de fabricación) o el Servicio (en el caso de las organizaciones de servicios). Sin embargo, para una gestión eficaz de los costos, a menudo es necesario calcular los costos de otras dimensiones de análisis como Canales, Segmentos, Clientes, Regiones, Empresas, etc.

En un escenario en el que históricamente los márgenes se han vuelto cada vez más estrechos para las organizaciones de todos los segmentos, lo que ha impulsado una creciente necesidad de calcular los costos para la toma de decisiones, las empresas tienen dos opciones: intentar personalizar o adaptar el ERP (una solución cara, compleja y que requiere mucho tiempo y el apoyo de consultores, integradores y expertos diversos) o recurrir a las hojas de cálculo Excel para dar soporte a estas necesidades de gestión.

MyABCM, por su parte, se ha desarrollado específicamente para colmar estas lagunas, con funciones que le permiten realizar cálculos y cálculos de gestión, eliminando la necesidad de hojas de cálculo, al tiempo que se integra con cualquier ERP del mercado.

Los ERP tienen un periodo de implantación más largo, que puede durar meses y requerir diversos ajustes para adaptarse a la rutina específica de cada empresa. Esto varía en función de la complejidad del sistema y de su modelo de implantación.

En cambio, MyABCM tiene una implantación mucho más rápida, que puede durar desde unos días hasta unas semanas, en función de las necesidades de cada organización. El equipo de implantación dispone de planos y aceleradores que aceleran el proceso, haciendo que el sistema esté disponible más rápidamente.

Ambos sistemas son capaces de generar informes, pero la naturaleza y profundidad de estos difieren significativamente. Mientras que los informes de un ERP son exhaustivos y ofrecen una visión general de las operaciones de la empresa, en MyABCM los informes son más específicos y ofrecen una visión en profundidad de los costos asociados a determinadas áreas. Esto permite tomar decisiones más precisas sobre la gestión financiera de la empresa.

El sistema realiza un seguimiento detallado de todos los costos que conllevan las actividades de la organización. Esto incluye los costos directos e indirectos, fijos y variables, lo que hace posible:

En resumen, aunque los ERP desempeñan un papel importante en la gestión diaria de las empresas, MyABCM destaca por ofrecer funcionalidades más avanzadas para analizar los costos y la rentabilidad en detalle, lo que permite un mayor control financiero y posibilita una toma de decisiones segura y basada en datos. Así pues, aunque una empresa ya disponga de un ERP, invertir en MyABCM es un paso más para mejorar la comprensión de los costos y optimizar las estrategias financieras, proporcionando una ventaja competitiva.

¿Quiere verlo todo en la práctica? ¡Rellene el siguiente formulario y solicite una demostración!

La gestión organizativa es un campo vasto y complejo, y la diversidad de software disponible para apoyar las operaciones es impresionante. Cada tipo de software desempeña un papel único, atendiendo a necesidades específicas. Así, MyABCM es una solución especializada que sobresale a la hora de abordar los retos específicos de la gestión de costos y rentabilidad en las empresas, y no es un sustituto de los BI, aunque sí cuenta con un BI integrado para favorecer a aquellas empresas que aún no disponen de una solución de BI.

Mientras que el BI genera cuadros de mando que se limitan a recopilar y mostrar información obtenida de otros programas y fuentes de datos, MyABCM procesa y transforma cubos de información, cruzando y calculando a partir de las distintas fuentes disponibles y generando después nuevos datos que pueden servir de base para la gestión de costos y rentabilidad, proporcionando informes vitales para la toma de decisiones. Desempeña así un papel más estratégico, ofreciendo recursos que permiten comprender los costos reales del negocio en sus diferentes dimensiones, como canales, clientes, actividades y productos específicos, etc.

En otras palabras, el objetivo aquí es minimizar el uso de los prorrateos de costos en toda la organización y, en consecuencia, eliminar las terribles distorsiones ligadas a estos prorrateos, que pueden ser extremadamente peligrosas para las empresas, al repercutir en diversas decisiones de gestión sobre precios, encargos comerciales, descuentos, etc.

La BI, por su parte, busca los datos existentes en la organización, como las cuentas contables, los volúmenes de producción y facturación, los periodos, etc., y presenta esta información de forma organizada y didáctica. Sin embargo, hay que tener en cuenta que aquí no se produce ninguna transformación de la información, por lo que los repartos siguen teniendo lugar. Por esta razón, el profesor Bala Balachandran, de la Universidad Kellogg de Estados Unidos, comenta a menudo que «estos sistemas de BI cada vez más sofisticados permiten tomar decisiones extremadamente erróneas de forma muy sencilla y rápida», ¡lo cual es un peligro!

Veamos un ejemplo:

Imagine una fábrica que produce varios productos a partir de la misma materia prima: el plástico. El ERP registra datos como el valor de las compras de insumos, las nóminas, los asientos contables, los volúmenes de producción y la facturación por producto y por cliente. Potencialmente tenemos aquí un modelo de costos defectuoso, porque se han utilizado prorrateos para los costos de las áreas de soporte y, aunque conozcamos con precisión la facturación por cliente, esta información es de poca utilidad cuando queremos entender el resultado por cliente, después de todo no tenemos información sobre los «costos de servir», no hemos asignado los gastos de marketing y ventas a estos clientes y canales y ni siquiera sabemos a qué áreas se está asignando el gasto en TI en la organización.

MyABCM, a su vez, permite construir sofisticados modelos de costos y rentabilidad, que básicamente consisten en diseñar una estructura en la que las distintas cuentas contables de la empresa se asignan utilizando criterios de imputación que tengan sentido y que respeten una relación causa-efecto en múltiples niveles hasta alcanzar las dimensiones necesarias para que el cliente pueda gestionar su empresa. Estas dimensiones pueden incluir Productos, Clientes, Canales, Mercados, Proyectos, Negocios, Segmentos, etc. e incluir también los costos de las áreas de apoyo. De esta forma tenemos una imagen completa de los costos con una trazabilidad total, lo que permite a los directivos tomar las mejores decisiones empresariales basadas en hechos.

Y si ya tiene o piensa utilizar un BI, no se preocupe. MyABCM se integra con todos ellos.

MyABCM destaca por su facilidad en el proceso de construcción y carga de datos en la estructura de modelización de costos. Mientras que los programas de BI suelen requerir una configuración compleja y extensa, MyABCM es un motor de cálculo ya preparado que sólo requiere parametrización, sin necesidad de desarrollo, lo que simplifica la implantación.

MyABCM dispone de un robusto motor de cálculo, optimizado para tratar específicamente los requisitos de la gestión de costos y rentabilidad. Diseñado con un motor de distribución especializado, es capaz de realizar cálculos en memoria, optimizando el tiempo de cálculo.

La función de creación de escenarios permite a los usuarios crear y explorar diversas hipótesis, lo que proporciona una visión más amplia de las implicaciones financieras de diferentes situaciones.

Todavía dentro del ámbito de las simulaciones de escenarios, tenemos otra característica importante de MyABCM: las simulaciones push y pull. La simulación push implica la propagación secuencial de cambios en las variables por todo el modelo para comprender cuál sería el resultado final si se modificaran determinadas variables. La simulación pull, por su parte, va hacia atrás para identificar las condiciones iniciales necesarias para lograr resultados específicos, identificando cuellos de botella y limitaciones de capacidad y actuando como un componente de planificación realmente sofisticado en las organizaciones.

Este enfoque proporciona una visión más profunda de las implicaciones financieras de los distintos escenarios, lo que permite no sólo anticiparse a los cambios, sino también comprender de forma retroactiva los factores que condujeron a determinados resultados. Esta capacidad va más allá de las posibilidades de los BI, que no realizan análisis tan detallados y sofisticados.

MyABCM ofrece un seguimiento detallado de los costos en diferentes contextos, incluidos el actualizado, el presupuestado, el estándar y el objetivo, proporcionando una visión holística del rendimiento financiero.

MyABCM es la única solución del mercado que gestiona los costos recíprocos en todos los módulos y con un rendimiento optimizado a nivel de instrucciones del procesador informático, una característica esencial en entornos organizativos interdependientes. Al permitir las imputaciones entre sectores que comparten servicios y recursos, MyABCM ofrece una visión más precisa y realista de los costos.

A modo de ejemplo, imagine aquí que el área de TI trabaja para RR.HH. y también para Producción; mientras que el área de RR.HH. también trabaja para TI y para Producción; observe que entre RR.HH. e TI tenemos una asignación simultánea de costos que debe calcularse para evitar distorsiones en los costos – MyABCM gestiona esto de forma transparente y con extrema agilidad.

Este proceso va más allá de las herramientas de cálculo de costos que ofrecen las BI. La capacidad de tratar las interdependencias entre sectores, esencial para la salud financiera de la empresa, no está incluida en los BI, precisamente porque no está alineada con sus objetivos.

Los programas de BI son potentes a la hora de generar informes. Sin embargo, dependen de otras herramientas para generar cálculos avanzados para la gestión de costos. MyABCM, en cambio, ofrece la posibilidad de crear informes específicos adaptados a las necesidades de gestión de costos y rentabilidad de la organización. Esto permite un análisis más profundo y específico, optimizando el proceso de toma de decisiones.

Además, MyABCM ofrece integraciones con otros sistemas, como los ERP y los propios BI, lo que permite utilizarlo juntamente con diversas herramientas empleadas en la organización.

En última instancia, a la hora de elegir entre un software de BI y una solución especializada como MyABCM, las organizaciones deben considerar sus necesidades específicas de gestión de costos y rentabilidad. Con su enfoque centrado, sus funcionalidades avanzadas y su capacidad para proporcionar información precisa, MyABCM destaca como una opción estratégica para las empresas que buscan una gestión financiera más precisa y eficaz.

Obtenga más información sobre cómo MyABCM puede ayudar a su organización. Rellene el siguiente formulario y hable con nuestros expertos.

Existen varias opciones de sistemas de cálculo de costos en SAP, que varían en valor y prestaciones.

En este artículo, le presentaremos una alternativa brasileña que no sólo se integra perfectamente en SAP, sino que además está especializada en el cálculo de costos y rentabilidad, ofreciendo numerosas ventajas para su organización.

Para las empresas que buscan optimizar el cálculo de costos en SAP, MyABCM destaca como una opción especializada con muchas características atractivas. Disponible en SAP Store, el sistema se integra sin problemas con SAP y ofrece una serie de funcionalidades que permiten a las empresas obtener una instantánea de sus estructuras de costos, simular escenarios y tomar decisiones con mayor confianza.

MyABCM ofrece una serie de ventajas a las empresas que desean calcular los costos y la rentabilidad de forma eficaz:

Mientras que muchas de las soluciones disponibles pueden representar un costo significativo, MyABCM es más asequible y ofrece funciones valiosas y eficaces. Esto la convierte en una opción atractiva para empresas de todos los tamaños, ampliando el retorno de la inversión.

MyABCM destaca por su capacidad para proporcionar un alto grado de trazabilidad de los costos. Esto es esencial para las empresas que desean conocer el origen de sus gastos, optimizar la fijación de precios, comprender el papel de cada producto, servicio y cliente para la organización y tomar decisiones informadas basadas en datos precisos.

La capacidad de obtener información en menos tiempo tiene un valor incalculable para las empresas que necesitan tomar decisiones ágiles en un entorno empresarial dinámico. Una de las mayores ventajas de MyABCM es la velocidad de implantación, los cálculos y la disponibilidad de la información, combinados con una integración de datos sin problemas entre SAP y su sistema.

MyABCM es utilizado por grandes empresas de más de 50 países para calcular costos en SAP, abarcando una gran variedad de sectores, como la banca, la industria, la administración pública, los hospitales y muchos más. Esta adopción global es la confirmación de su eficacia para satisfacer las necesidades de organizaciones de todos los tamaños y en diferentes segmentos, con herramientas flexibles que se adaptan a las particularidades de cada negocio.

Para las empresas que buscan soluciones especializadas que permitan una gestión de costos integrada en el ecosistema SAP, MyABCM destaca por ser asequible y ofrecer funcionalidades desarrolladas específicamente para optimizar la identificación y el cálculo de costos, con una excelente relación costo-beneficio. Tome esta decisión estratégica: rellene el siguiente formulario y hable con nuestros expertos.

La gestión de costes es una asignatura esencial, pero a menudo compleja que supone un reto tanto para los estudiantes como para los profesores de administración de empresas. Ir más allá de la teoría y mostrar cómo se lleva a cabo el proceso en la realidad de una organización puede no ser una tarea fácil, pero añade valor a la enseñanza y ayuda a preparar a los estudiantes para la realidad del mercado laboral.

Por eso hemos desarrollado nuestro programa académico, con el objetivo de promover buenas prácticas en la gestión de costes y ayudar a las instituciones educativas a preparar a sus estudiantes para la vida profesional. Compruebe lo que dice el profesor Alex, que utiliza MyABCM en Universidad Católica Boliviana San Pablo Regional La Paz.

«En los últimos años, he estado utilizando MyABCM para enseñar gestión de costes a mis alumnos. Este programa ha transformado por completo mi forma de presentar y analizar la información sobre costes en el aula.»

Una de las características clave de MyABCM es la posibilidad de crear modelos de costes personalizados que simulan empresas reales. El profesor Alex señala: «Puedo configurar diferentes sistemas de cálculo de costes, como el cálculo de costes por órdenes de trabajo, el cálculo de costes por procesos y el cálculo de costes por actividades. Esto permite a los estudiantes experimentar con diferentes estrategias de cálculo de costes y comprender el impacto financiero de cada decisión.»

MyABCM destaca por su interfaz intuitiva y su facilidad de uso, incluso para los estudiantes con poca experiencia. El profesor subraya: «La plataforma genera informes y gráficos automatizados que facilitan el análisis de los resultados. Esto ayuda a los estudiantes a desarrollar su capacidad de pensamiento crítico y a interpretar los datos contables.»

En resumen, MyABCM ha mejorado notablemente la eficacia de las clases del profesor Alex. Y subraya: «Permite a los alumnos aprender haciendo, en lugar de limitarse a leer textos y teorías abstractas. Sin duda recomendaría este innovador software a cualquier profesor de contabilidad de costes que busque hacer sus clases más interactivas y atractivas.»

El testimonio del profesor Alex pone de relieve el impacto transformador de MyABCM en la enseñanza de la contabilidad de costes. Al proporcionar una experiencia práctica e interactiva, nuestra plataforma no sólo simplifica conceptos complejos, sino que también inspira el pensamiento crítico y prepara a los estudiantes para los retos del mundo profesional. Juntos, estamos elevando el listón en la enseñanza de la gestión de costes, capacitando a la próxima generación de profesionales financieros.

En el dinámico panorama educativo, las herramientas innovadoras desempeñan un papel crucial en la mejora de la enseñanza. En este artículo, nos adentraremos en la experiencia de la profesora Laura Ghezzi, contable diplomada en Administración de Empresas, que eligió MyABCM para enriquecer sus clases sobre Cálculo de Costos y gestión por actividades.

La profesora Laura Ghezzi compartió con nosotros por qué eligió MyABCM para sus clases: «En el curso de Contabilidad y Gestión por Actividades, los profesores ya estaban familiarizados con la herramienta MyABCM por las implementaciones previas en su trabajo profesional, y también por su uso académico anterior. Esto la convirtió en la primera opción a la hora de pensar en una herramienta que mostrara la aplicación del tema específico del curso.»

Una de las principales aportaciones de MyABCM a las clases del profesor Ghezzi es su capacidad para ofrecer a los estudiantes una visión concreta de la aplicación del cálculo de Costos ABC en la práctica empresarial. «Poder ver de primera mano cómo se aplica el sistema ABC en la vida real es muy enriquecedor para los alumnos. Les da una idea concreta de su aplicación y de las posibilidades de análisis posteriores basadas en el tratamiento de los datos cargados en el programa informático.»

A la pregunta de cómo MyABCM apoya el proceso de enseñanza y aprendizaje, el profesor subraya: «En el curso, navegamos directamente a través de la herramienta en un caso de aplicación en una de las lecciones. En otra, mostramos las diferentes tablas y gráficos obtenidos para analizar la información para la toma de decisiones.»

La experiencia de la profesora Laura Ghezzi destaca MyABCM como una herramienta esencial en su proceso de enseñanza de la gestión de Costos. Al proporcionar una perspectiva práctica del cálculo de Costos ABC, MyABCM no sólo enriquece el aprendizaje de los estudiantes, sino que también ofrece un enfoque tangible para comprender y aplicar los conceptos.

El compromiso del profesor Ghezzi de elegir una herramienta que no sólo responda a las necesidades académicas, sino que también tenga una aplicación práctica en el mundo profesional, sitúa a MyABCM a la vanguardia de la formación en gestión empresarial.