BPCE es uno de los mayores grupos bancarios de Europa. Por ello, necesita un soporte tecnológico de vanguardia, que le proporciona Informatique Banque Populaire (IBP), una de las entidades afiliadas al grupo. En las operaciones, el papel de IBP consiste en crear soluciones para simplificar la rutina bancaria a través de la tecnología y la innovación.

Además de desarrollar los sistemas de información de las entidades afiliadas al grupo, los especialistas de IBP se encargan de crear, probar y poner en marcha aplicaciones informáticas para los múltiples negocios del grupo, como el crédito al consumo, la promoción comercial, el arrendamiento financiero y otros servicios relacionados.

Los retos del Desarrollo de la Tecnología bancaria

Gestionar el desarrollo de soluciones en un sector como el bancario, que exige una seguridad y una facilidad de uso sin igual, conlleva una serie de retos. En este contexto, IBP sufría algunas dificultades asociadas a su modelo de facturación y una fuerte dependencia de Excel en sus actividades de gestión interna.

En su rutina operativa, los especialistas se enfrentaban a cuellos de botella derivados de dificultades para compartir información, deficiencias en el análisis de resultados y obstáculos en la generación de datos para apoyar el proceso de toma de decisiones. Así pues, la institución buscaba un sistema que pudiera satisfacer tales demandas y optimizar el flujo de trabajo, con una automatización total del proceso de facturación.

Selección de MyABCM para Ajustar el Modelo de Facturación

Entre las múltiples opciones disponibles en el mercado, MyABCM fue seleccionada por el IBP, no sólo por su rentabilidad, sino también por la experiencia positiva de BPCE em la implementación del software.

Con esta elección, IBP ha ganado una escalabilidad que Excel no hacía posible. Además, se está beneficiando de un flujo de trabajo optimizado por la plataforma, que favorece la colaboración entre los usuarios. Otras ventajas importantes que están afectando positivamente a la rutina de la entidad son la simulación de escenarios, que era imposible en las simples hojas de cálculo utilizadas anteriormente, y la capacidad de cada departamento operativo para analizar los resultados de forma asertiva y fiable. La implantación de MyABCM también ha aumentado la seguridad en la gestión de datos, ha reducido el riesgo de errores y ha impulsado la productividad del equipo.

Con el software especializado de gestión de costos y rentabilidad, IBP es ahora capaz de comprender claramente sus costos y el impacto de sus actividades empresariales, vinculando las fuentes de los costos a las actividades correspondientes. El equipo directivo también celebra el mayor control sobre los recursos de restitución y trazabilidad, que ahora se reconocen como activos valiosos para el negocio, y ve aumentada la capacidad productiva de su equipo.

El ChatGPT se convirtió en tema actual y ya no abandona las ruedas de conversación, especialmente en el mundo empresarial. Empresarios y profesionales de diversos segmentos debaten incansablemente sobre cómo repercutirá en el mercado laboral y cómo puede ayudar a las organizaciones a reducir costes y ser más rentables.

Pero lo cierto es que el ChatGPT es sólo la parte visible de un gran sector en constante desarrollo y que lleva mucho tiempo operando entre nosotros. Si buscamos en la historia de las inteligencias artificiales tal y como las conocemos hoy, encontraremos sus orígenes a mediados de la década de 1950, cuando tecnologías como el Teorizador Lógico, desarrollado por Allen Newell y Herbert Simon en la Universidad Rand, en Estados Unidos; y el Perceptron, creado por el psicólogo Frank Rosenblatt en 1957.

Mientras que el primero reproducía el razonamiento humano y resolvía problemas, llegando incluso a demostrar teoremas matemáticos, el segundo era una red de neuronas artificiales capaces de aprender, siendo uno de los principales precursores del Aprendizaje Automático, que hoy es la savia de mecanismos como ChatGPT.

¿Quién es ChatGPT en el universo de las IA y qué hay más allá?

ChatGPT es una tecnología basada en el procesamiento del lenguaje natural (PLN), que le permite comprender textos en varios idiomas y generar respuestas en lenguaje natural, sin necesidad de programación específica para realizar cada tarea. En otras palabras: habla literalmente nuestro idioma.

Y ésa es en parte la razón por la que causa tanta fascinación. Además de optimizar las búsquedas en la Red (amenazando a poderosos representantes de las grandes tecnológicas, como Google), promueve una experiencia de diálogo con el computador, sin que el usuario necesite conocer ningún lenguaje de programación. Con el acceso libre a su tecnología, quienes no se sientan como el protagonista de una película de ciencia ficción están viviendo en el pasado.

Pero hay innumerables IA que trabajan a diario en otras funciones. En el mercado financiero, por ejemplo, existen sistemas basados no sólo en la PNL, sino también en aprendizaje automático, sistemas de detección del fraude, así como roboasesores y algoritmos de negociación. Estos dos últimos destacan por actuar directamente sobre las transacciones.

Mientras que los roboasesores ofrecen orientación automatizada para la inversión a partir de la información proporcionada por los inversores (siendo grandes aliados de los principiantes en los mercados financieros y de quienes no tienen tiempo para vigilar el panorama), los algoritmos de negociación emplean datos de mercado en tiempo real para tomar decisiones críticas de compra y venta de activos financieros. Esto es posible porque están programados para identificar patrones de precios y tendencias del mercado, lo que permite a los operadores tomar decisiones basadas en datos y ejecutar operaciones con mucha más agilidad y confianza.

Y quienes piensen que esto es nuevo se equivocan. El uso de las IA en el mercado financiero comenzó en la década de 1970, con sistemas como el INGRES (Sistema Inteligente de Reinversión Gráfica). Desarrollado por la empresa de inversiones Dean Witter Reynolds (ahora parte de Morgan Stanley, líder mundial en servicios financieros) fue pionero en el sector. Mediante la aplicación de redes neuronales (de forma similar al Perceptron), analizaba los datos de las transacciones y predecía las tendencias del mercado.

INGRA ya no se utiliza, pero hoy en día sistemas como Sentieo, Kavout, Kensho y Acorns son algunas de las tecnologías de IA en aplicación en la compraventa de acciones y el asesoramiento en materia de inversión.

¿Qué cabe Esperar de la Participación de las IA en el Mercado Financiero y el Entorno Empresarial en los Próximos años?

En medio de tantos temores relacionados con la seguridad de la información (e incluso con una posible revolución de las máquinas) es difícil predecir con exactitud la dirección que tomarán estas tecnologías y el papel que asumirán en nuestra vida cotidiana en un futuro próximo. Sin embargo, la expectativa del mercado es que su uso se masifique cada vez más, como herramienta para potenciar los resultados y reducir los costes a medio y largo plazo.

Según una investigación de Market Data Forecast, se espera que el mercado de la IA en el sector financiero crezca a una tasa de crecimiento anual compuesta del 41,2% entre 2020 y 2027, pasando de 6.700 millones de dólares a 15.800 millones en ese periodo. Esto coincide con la investigación de Tractica, que estima que para 2025, las transacciones de comercio electrónico intermediadas por IA en todo el mundo superarán los 36.000 millones de dólares.

Este crecimiento es el resultado de la mayor eficiencia producida por estas tecnologías. El propio Nasdaq aplica algoritmos de IA para acelerar y reducir los costes de negociación, llevando las transacciones a un nuevo nivel.

Por supuesto, este avance no se limitaría al mercado financiero. Las investigaciones indican que el uso de estas tecnologías también puede beneficiar a las empresas, por lo que también desempeñarán un papel más importante en el entorno corporativo.

Según Accenture, las IA aplicadas a la gestión empresarial son capaces de reducir los costes hasta un 30% y aumentar los ingresos hasta un 38% en 16 segmentos diferentes, como la educación, los servicios de alimentación, la hostelería, la sanidad, la venta al por mayor, la venta al por menor y la fabricación, entre otros. Un verdadero trampolín de rentabilidad para las organizaciones que invierten en estas herramientas.

Y los empresarios ya están pendientes de esta tendencia. Desde una perspectiva complementaria, los datos de Forbes indican que para finales de este año se espera que la automatización de procesos empresariales con sistemas de IA crezca un 57%.

Mirando más allá del ChatGPT, es fácil constatar que el uso de la Inteligencia Artificial se ha convertido ya en un gigantesco agregador de ventajas competitivas para las empresas de todos los sectores. Con ello, corresponde a los directores generales y a los directores financieros estar alerta para salir airosos de esta carrera, invirtiendo en soluciones capaces de poner a sus empresas en el punto de mira frente a la competencia.

Los últimos meses han estado marcados por unos tipos de interés elevados y muchas incertidumbres sobre el escenario económico mundial. La reciente quiebra de dos grandes bancos estadounidenses ha aumentado la tensión y las expectativas de una posible recesión de proporciones mundiales.

La quiebra del Silicon Valley Bank y del Signature Bank es para muchos uno de los síntomas esperados de una crisis inevitable. Pero es necesario comprender lo sucedido para evaluar el posible impacto en las actividades de otras instituciones bancarias.

El Banco de las Startups

Situado en la región californiana de Silicon Valley, el SVB era una de las principales instituciones que concedían créditos a las startups y a las empresas tecnológicas. La Fed (el banco central estadounidense) lo consideraba el decimosexto mayor banco de EE.UU. y en 2021 afirmaba que el 50% de las startups de riesgo de EE.UU. tenían al Silicon Valley Bank como su principal institución financiera.

Según Alexandre Cancherini en una entrevista concedida a InfoMoney SVB tuvo una gran captación de fondos a través de los depósitos. Y según el especialista, la respuesta de un banco cuando hay mucha liquidez es conceder préstamos e invertir en valores.

Pero como la pandemia del COVID-19 frenó las inversiones en muchas áreas y, por tanto, las solicitudes de crédito, el banco orientó su gestión hacia la compra de bonos. Ahora, con el aumento de los tipos de interés, los inversores que antes hacían grandes depósitos han empezado a hacer grandes retiradas.

Cancherini explica que, para cubrir el volumen de negocios, el Silicon Valley Bank se vio obligado a vender muchos bonos con bajos rendimientos. Esto creó el déficit que condujo a su quiebra. El mismo fenómeno se repitió con el Signature Bank, que corrió la misma suerte.

Un Efecto Cascada con Potencial para Agravar la Crisis

El hecho es que dos quiebras de grandes bancos tan seguidas y en un entorno económico inestable pueden ser el detonante de un efecto cascada que empeore la situación de los mercados. Con la inseguridad en el escenario económico, los clientes de los bancos de todo el mundo han iniciado un proceso de retirada de sus cuentas e inversiones.

Una posible huida masiva de las instituciones bancarias provocaría inevitablemente la quiebra de más bancos, causando un implacable efecto dominó para la economía mundial. No es de extrañar que el presidente Biden se haya pronunciado al respecto, afirmando categóricamente que los depósitos de los clientes de la banca estadounidense están seguros.

En palabras de Biden, «los estadounidenses pueden confiar en que el sistema bancario es seguro. Sus depósitos estarán ahí cuando los necesiten».

Buscando restaurar la confianza de los inversores en el sistema bancario estadounidense, en su discurso, Biden hizo referencia indirecta a algunas de las medidas de seguridad aplicadas tras la recesión apalancada por la burbuja inmobiliaria estadounidense.

Lecciones Aprendidas de la Crisis de las Hipotecas de alto Riesgo de 2008

La burbuja inmobiliaria que estalló en EE.UU. en 2008, conocida como la Crisis de las Subprime, impactó a países de todo el mundo y tuvo consecuencias muy graves para EE.UU., que en 2012 aún tenía una deuda pública del 103% de su PIB. Por ello, durante su recuperación el país instituyó una serie de acciones para proteger a bancos, clientes e inversores, como:

Creación de una agencia para proteger los derechos de los consumidores en el sector financiero, la Oficina de Protección Financieradel Consumidor (CFPB);

Realización periódica y obligatoria de «Pruebas de Resistencia» a los mayores bancos estadounidenses para evaluar si disponen de los recursos necesarios para sobrevivir a crisis graves;

Prohibir a las instituciones bancarias realizar inversiones especulativas que no aporten beneficios a sus clientes, con la Regla Volcker;

Creación del Consejo de Supervisión de la Estabilidad Financiera (FSOC), un organismo con autoridad para vigilar los riesgos y evitar el colapso de grandes bancos interdependientes en un efecto cascada.

En otras palabras, el sistema estadounidense está preparado con numerosos instrumentos para evitar la propagación de una crisis por todo su sistema bancario. De ahí la petición de Biden de que los inversores mantengan la confianza y no retiren sus activos de sus instituciones bancarias.

Uno de los movimientos que confirman la disponibilidad de instrumentos para evitar el colapso de más bancos fue la inyección de unos 30.000 millones de liquidez en el First Republic Bank. El rescate corrió a cargo de un grupo de 11 bancos estadounidenses, que emitieron un comunicado en el que afirmaban que la acción era un reflejo de la confianza de las instituciones en el sistema bancario estadounidense.

Por el mismo camino, pero en otro continente, Credit Suisse recibió ayudas que podrían alcanzar los 50.000 millones de francos suizos (equivalentes a más de 53.000 millones de dólares). La quiebra de la entidad culminó con su venta, cuyo resultado será la formación del mayor conglomerado bancario de Europa desde la crisis de las subprime.

Si el escenario se estabiliza y los inversores mantienen sus activos en los bancos donde están depositados, la expectativa es que la quiebra de Silicon Valley Bank, Signature Bank y la inyección de recursos en otras instituciones bancarias no aceleren el inicio de una recesión global.

«Además de fomentar las acciones de evaluación comparativa, apoyar la valoración de activos de las existencias y respaldar la fijación de precios públicos, el uso de la solución MyABCM ha optimizado la práctica de la medición de los costes unitarios en beneficio de la mejora continua y de los objetivos de calidad del gasto público dentro del Ejército del Aire»

Samara Lima e Andrade Capitana Intendente Jefe de la División de Producción de la Granja Aeronáutica de Pirassununga

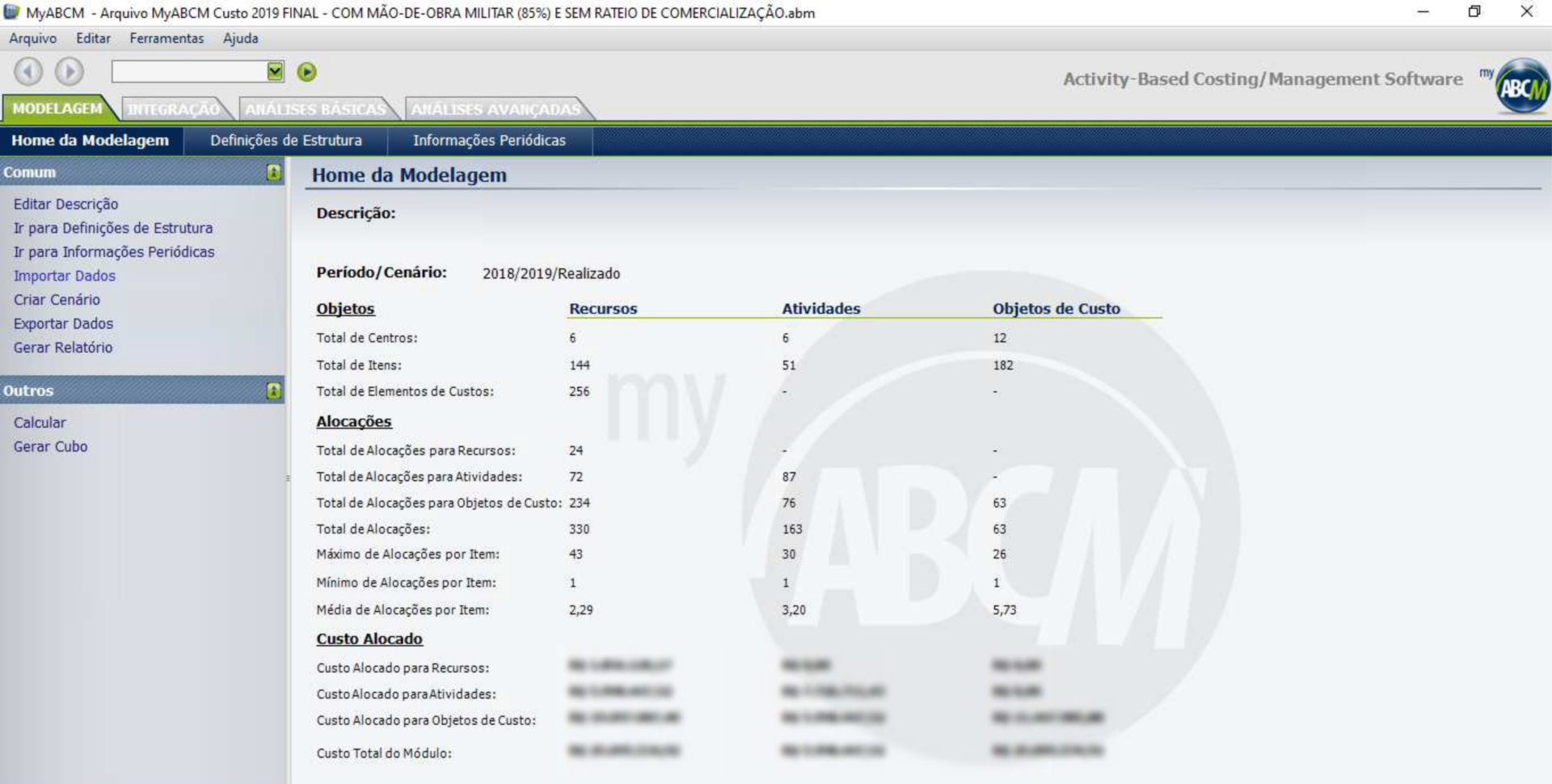

Este estudio de caso pretende presentar cómo la Granja Aeronáutica de Pirassununga (FAYS), una organización militar con sede en la Academia del Ejército del Aire (AFA), empleó el análisis de costes como faro para la optimización de la gestión y del gasto público. Todo el proyecto pretendía satisfacer la demanda organizativa de maduración de la gestión pública y tenía como alcance el conocimiento del coste unitario histórico de los activos producidos en el ejercicio 2019. El análisis utilizó el método ABC (Activity Based Costing) para elaborar el informe y pretendía servir de subsidio para ayudar a la dirección a tomar decisiones más asertivas para mejorar el gasto público.

Contexto operativo

Fundada en 1942, la FAYS tiene una superficie de 6.502 hectáreas en el Estado de São Paulo. Es una Organización Militar de la Fuerza Aérea Brasileña, cuya misión es la ocupación productiva de las tierras de la Guarnición de la Fuerza Aérea de Pirassununga con actividades agrícolas, que resultan en la producción de productos alimenticios vendidos interna y externamente a la organización, de acuerdo con la Planificación Estratégica en vigor.

Principales Retos

La opinión pública se ha vuelto cada vez más exigente en cuanto a la eficacia de la gestión pública y a la optimización y mejora del gasto público, lo que ha culminado en la potenciación de la cultura de costes como solución prometedora para alcanzar estos objetivos. En este contexto, para responder a la demanda organizativa de conocimiento del coste unitario histórico de los bienes producidos por el Tesoro, FAYS se ha comprometido en un estudio de los costes de los procesos y macroprocesos desarrollados en el seno de la OM, estudiando las posibilidades de seguimiento de los costes indirectos, para producir información útil de ayuda a la gestión.

Planificación estratégica

La primera decisión que hubo que tomar para la elaboración del informe fue cuál será el enfoque del sistema de acumulación de costes, teniendo en cuenta que puede producirse por proyecto o por actividad. Los costes por proyecto deben acumularse por orden, y son los relacionados con la prestación de servicios o la producción de bienes vinculados a proyectos específicos, con fechas previstas de inicio y finalización; mientras que los costes por actividad deben acumularse por proceso, y se refieren a actividades de naturaleza típica, que se producen de forma continua. En el caso del proyecto FAYS, se aplicó el sistema de acumulación por proceso, fijando como fecha de alcance del análisis de la Unidad de Producción Vegetal el periodo comprendido entre el 01/06/2018 y el 31/05/2019 y como fecha de alcance de la Unidad de Producción Animal e Industrial el periodo comprendido entre el 01/01/2019 y el 31/12/2019.

Teniendo en cuenta que, a diferencia de las prácticas legales en el sector privado, la elección del método de cálculo de costes en el sector público no es restrictiva, era necesario elegir qué método de cálculo de costes se utilizaría en el análisis. Teniendo en cuenta que los proyectos FAYS anteriores ya habían utilizado el método de cálculo de costes por actividades, el método ABC era el más favorable para la ejecución de este proyecto.

Con el método de costeo definido, se analizó la estructura organizacional de FAYS y se estableció que el trabajo se dedicaría al análisis de los procesos primarios de toda la organización, considerándose éstos como los esenciales para el cumplimiento de la misión institucional, es decir, los procesos que se relacionan directamente con el complejo productivo de la granja, el cual se divide en tres Unidades de Producción: Vegetal, Animal e Industrial. Junto con estas tres unidades, el aspecto comercial de la misión, que es la distribución de los bienes producidos o procesados en la granja, hace que las actividades comerciales también se incluyan en la lista de procesos primarios. Para los demás procesos no primarios, como la gestión del personal y las actividades de infraestructura, los costes se registraron como gastos.

Bajo la óptica de este enfoque, se hizo imprescindible, para garantizar la continuidad del compromiso en el área de Contabilidad de Costes con la fluidez deseada, la adquisición de un software que pudiera optimizar el trabajo requerido para el proyecto. En esta búsqueda, se contrató una licencia temporal del software MyABCM.

Proyecto de gestión de costes

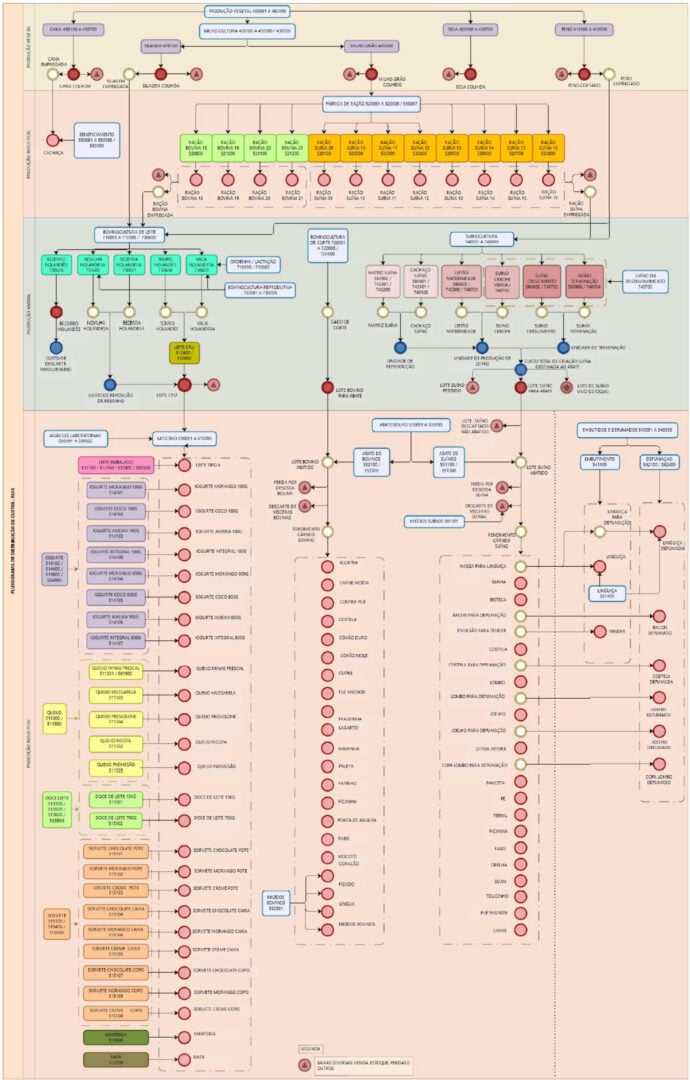

Tal como lo recomienda el Manual de Información de Costos del Gobierno Federal (MIC), es a partir del desarrollo de una modelación propia que las organizaciones comienzan a avanzar en la cultura de costos. En este sentido, para optimizar los análisis y comprender la lógica de los cálculos a realizar, se hizo necesario elaborar flujogramas de costos (con subcentros de costos) que reflejaran la interrelación entre las actividades que conformaban los procesos del Complejo Productivo FAYS en el ámbito referenciado.

Una vez conocidos los subcentros de costes que reflejan el consumo de recursos por las actividades y comprendida su interrelación, se hizo necesario calcular los valores monetarios gastados acumulativamente en los procesos para calcular el coste unitario de los objetos de interés.

Por lo tanto, se consideró el siguiente orden de prioridad para la asignación de costes a las actividades y objetos de interés: asignación directa (cuando existe una identificación objetiva del sacrificio de recursos para el desarrollo de una actividad o de una actividad para la entrega de un producto); rastreo (cuando se busca una relación causa-efecto mediante el uso de controladores); y prorrateo (un criterio más arbitrario que debe evitarse desde el punto de vista de la gestión).

Una vez completados los pasos preliminares, se obtuvo el resultado deseado mediante el procesamiento de la propia aplicación. Ésta tiene como parámetro el cálculo del Coste Unitario dividiendo los costes que se acumularon en las imputaciones, por el «Volumen Ingresado» de cada objeto de verificación, es decir, por la cantidad total de unidades producidas durante el periodo considerado.

En este contexto, para optimizar los análisis de gestión, se crearon «desencadenantes» a lo largo de la modelización de costes para permitir un cierto rollo de resultados basados en la misma entrada. Así, se decidió dar un nombre a las diferentes composiciones para mejorar la comprensión de los análisis venideros, que son Coste Básico, Coste Presupuestado, Coste de Producción y Precio de Coste.

Coste básico: Comprende el consumo de materiales utilizados en la producción y la liquidación de los servicios aplicados en las actividades productivas.

Coste presupuestado: Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en actividades productivas; y la depreciación de activos permanentes asignados a sectores productivos en los controles de activos del SILOMS (Sistema Integrado de Logística de Materiales y Servicios).

Coste de producción: Compuesto por el consumo de materiales utilizados en la producción; la liquidación de los servicios utilizados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en SILOMS; y la mano de obra asignada en sectores productivos en SIGPES (Sistema de Información de Gestión de Personal).

Precio de Coste: Compuesto por el consumo de materiales utilizados en la producción; la liquidación de servicios aplicados en las actividades productivas; la depreciación del material permanente asignado a los sectores productivos en los controles de activos del SILOMS; la mano de obra militar asignada a los sectores productivos en el SIGPES; y los gastos de comercialización.

Teniendo esto en cuenta, además de orientar la fijación de precios públicos, la valoración de las existencias de producción, el retroanálisis de las prácticas operativas empleadas en la cadena de producción, la promoción de la mejora del rendimiento por parte de los directivos mediante acciones de evaluación comparativa, la reingeniería de productos, la reducción de residuos, así como la viabilidad de cambios en la cartera actual, la práctica de medir los costes unitarios de los bienes producidos por la Hacienda Pública puede emplearse sin duda como una herramienta de mejora continua para la organización.

Conclusión

A partir del planteamiento teórico y del análisis de los resultados obtenidos mediante la implantación de un modelo de gestión de costes utilizando la metodología ABC, se espera que se haya alcanzado el objetivo propuesto y se sugiere que el FAYS siga persiguiendo la mejora continua en materia de Contabilidad de Costes, centrándose en los objetivos de calidad del gasto público.

Una empresa que presenta resultados negativos se encuentra en una situación delicada. Sin embargo, lo que muchos empresarios no saben es que un equilibrio positivo puede, en algún momento, enmascarar un problema. Para evitar este error, los empresarios pueden usar 2 herramientas simples: el flujo de caja y el estado de resultados (I/S).

Hoy en día, mantener una estrecha vigilancia sobre los procesos financieros de una empresa es una tarea fácil, ya que existen soluciones tecnológicas desarrolladas específicamente para este tipo de problemas comerciales.

Pero a pesar de esta facilidad, muchas empresas tienen dificultades para analizar sus números y no comprenden el motivo de sus pérdidas. Por lo tanto, este artículo tiene como objetivo ayudarle a comprender cómo el flujo de efectivo y las I/S pueden revelar la situación de su empresa. ¡Disfrute su lectura!

Flujo de caja e I/S: entendiendo los números de la empresa

El flujo de efectivo es una herramienta de contabilidad simple que se usa incluso para presupuestos familiares. Es una sustracción constante de los gastos en los montos obtenidos para verificar la capacidad de una empresa para cumplir sus compromisos y generar ingresos.

Con el flujo de efectivo, un emprendedor puede mejorar la planificación de gastos, ya que es capaz de planificar los costos esperados para el negocio y comprender qué activos recibirá la empresa (por ejemplo, recibir ventas pagadas en cuotas).

Además, al tener un flujo de caja detallado, la empresa obtiene seguridad financiera, a medida que se identifican los gastos, lo que permite que se encuentren posibles pérdidas.

Otro punto importante es la confianza en la toma de decisiones; después de todo, los líderes pueden confiar en el flujo de caja para conocer los riesgos que conllevan las nuevas inversiones, como la compra de equipos.

Sin embargo, hay un estudio contable más detallado que utiliza la información de flujo de efectivo como base: el estado de resultados (I/S).

¿Qué es I/S?

Con el propósito de hacer que las ganancias y los costos sean transparentes durante un período determinado, la Declaración de ingresos para el año fiscal, o I/S, es una herramienta determinada por la ley.

Proporciona un análisis vertical y puede indicar si la empresa ha obtenido beneficios o está en una pérdida. Lo ideal es que su cálculo se realice al menos cada mes.

Dicho esto, el I/S generalmente tiene los siguientes componentes: ingresos operativos brutos; ingresos operativos netos; ingresos brutos; deducciones e impuestos; ganancias brutas previas a impuestos; montos del Impuesto a la Renta y Contribución Social sobre el Ingreso Neto; gastos fijos; costos de productos o servicios; e ingresos netos.

¿Cómo Calcular el I/S?

Usemos un ejemplo para entender cómo calcular el I/S. Supongamos que la empresa X presenta la cantidad de R $100.000 (en reales brasileños) como ingresos.

El primer paso es restar de esta cantidad todos los impuestos relacionados con la empresa que deben pagarse. En este ejemplo, la cantidad es de R $5,000. La Compañía X tiene, entonces, R $95,000 de ganancia bruta.

El siguiente paso es descontar la cantidad de gastos variables de la ganancia bruta. Los gastos variables son aquellos que cambian según los resultados del negocio. Por ejemplo, gastos en proveedores.

En el caso de la empresa X, esta carga fue de R $40,000. Es decir, esta compañía tiene R $55,000 de ganancia operativa. Si este resultado es negativo, significa que la compañía está pagando literalmente para trabajar.

Ha llegado el momento de descontar la cantidad de gastos fijos, que son aquellos que no dependen del rendimiento de la empresa, como el alquiler, el proveedor de Internet, la electricidad, etc.

En este caso, el monto es de R $20,000. Alcanzamos la cantidad de R $35,000.

Ahora es el momento de descontar los gastos de personal, incluida la remuneración de los socios. El resultado final es el ingreso neto del año fiscal.

¿Cómo Interpretar el I/S?

El análisis vertical será un buen parámetro para saber cuáles fueron los gastos más grandes y también para evaluar si la empresa se dirige a una pérdida.

Otra forma de interpretar esta herramienta es utilizarla junto con informes anteriores. En este caso, incluso es posible hacer una comparación con los períodos de ganancias anteriores, así como los ingresos y costos de otros meses.

¿Flujo de caja e I/S: revelando la liquidez de la empresa?

La liquidez es la capacidad de convertir activos en capital. Cuanto más fácil es esta tarea, más líquido es el activo. Por ejemplo, vender la sede de la empresa es una tarea con baja liquidez porque puede llevar meses.

Cuando un emprendedor utiliza el flujo de efectivo y las I/S para conocer la situación financiera de la empresa, descubre la capacidad de la empresa de pagar sus cuentas, algo que está directamente relacionado con la capacidad de inversión y puede definir el crecimiento de la empresa.

¿Cómo mejorar el flujo de caja de la empresa?

Como hemos visto, tanto el I/S como el flujo de efectivo pueden trabajar juntos para mejorar la administración de la compañía. Al mismo tiempo, un flujo de efectivo problemático puede llevar a pérdidas en las cuentas. Así que aquí hay algunos consejos sobre cómo puede mejorar este recurso. ¡Eche un vistazo!

Crear estrategias para acelerar el pago de los clientes.

La empresa puede tomar algunas medidas para alentar a los clientes a pagar rápidamente, siendo el descuento una de las principales.

La gran estrategia aquí es ofrecerlo por cantidades no demasiado altas para evitar sufrir pérdidas. Los descuentos del 2% al 4% para pagos de hasta diez días, por ejemplo, son una buena opción. De esa manera, el cliente obtiene una factura más barata y su empresa obtiene una mejora en el flujo de efectivo.

Organizar el Inventario

El inventario es un factor muy importante para una empresa. Independientemente del tamaño de su empresa, la organización de los artículos es crítica. Esto incluye evaluar la cantidad de productos y si es realmente necesario tener este volumen en stock. De esa forma, no se desperdicia ninguna inversión.

Consolidar Préstamos

En este caso, es hora de volver a evaluar bien los préstamos que su compañía ha tomado. Revisar las tasas y condiciones es un paso importante, ya que es la oportunidad de tratar de consolidarlas en una sola cuenta y, por lo tanto, obtener tasas de interés más bajas.

No se concentre solo en aumentar las cuotas para tener tarifas mensuales más bajas. Renegociar sus deudas para obtener mejores condiciones es una excelente manera de mejorar su flujo de efectivo.

Tener un Sistema de Gestión Financiera

Por supuesto, es posible generar el flujo de efectivo utilizando solo una hoja de cálculo. Sin embargo, un sistema de administración financiera optimizará su trabajo y le brindará mayores posibilidades de control y análisis.

Además, hay una serie de softwares de administración que ofrecen almacenamiento en la nube, donde todos los resultados se pueden almacenar de forma segura. Es una inversión muy interesante porque hace que su flujo de efectivo sea más fácil y rápido, e incluso puede ayudar a crear y analizar los informes de rendimiento de la empresa.

Con la información que se encuentra aquí, ahora comprende bien cómo funcionan el flujo de efectivo y el I/S, ¿no es así? Entonces, si le gustó esta publicación, ¡síganos en Facebook, Twitter, y LinkedInpara recibir información en su feed!

Recapitulemos algunos puntos triviales en los que se basa el «Costeo Basado en Actividades».

Control asociado a los costos directos e indirectos;

Criterios de asignación que respetan una relación causa-efecto

Robustez en el análisis de datos;

Identifique todas las actividades relacionadas con los servicios/productos, los clientes y los canales;

Trazabilidad de los gastos;

Información precisa para la toma de decisiones;

Y mucho más.

Si ya está familiarizado con el término, sigamos adelante y hablemos de por qué el método ABC (costo basado en actividades) tiene el poder de aumentar su rentabilidad.

¿Cuál es el objetivo principal del método ABC?

Vayamos directamente al grano.

El objetivo del método ABC es tener el máximo control sobre los costos indirectos (también llamados gastos generales), así como sobre los costos directos asociados a un producto, servicio, cliente o canal.

A través de un sistema de cálculo de costos que utiliza impulsores que respetan una relación causa-efecto y que pretende aportar un análisis avanzado de los costos por actividad dentro de la operación.

Y con este denso conjunto de datos, filtrar inteligentemente los números y convertirlos en decisiones estratégicas.

Toma de Decisiones en Base a los Datos

El primer paso proviene de lo que llamamos «Cultura Basada en Datos».

Se trata del hábito natural de tomar SIEMPRE decisiones basadas en los datos recogidos y no en los sentimientos.

Todo empieza por identificar nuestros indicadores clave de rendimiento (KPI).

¿Necesito tener KPIs?

Si pretende tomar decisiones basadas en datos y no sólo en la intuición, sí.

Los indicadores de rendimiento permiten medir hasta qué punto una estrategia está generando el resultado esperado o no.

Es importante mencionar que los KPI son siempre medibles y concretos.

Mis datos no son concluyentes, ¿ahora qué?

Analizar los datos es algo automático en las grandes empresas, sin embargo, no siempre se crean estrategias y se definen los próximos pasos se proporciona de un estudio sobre lo que ya se ha recogido y digerido.

El método de cálculo de costeo ABC es útil para las empresas que ya tienen esta cultura basada en los datos y buscan optimizaciones mediante el análisis de datos detallados.

Cuanto más conocimiento tenga de cuánto y dónde se gastan sus recursos, más precisas serán las mejoras asociadas a la gestión de costos.

Y eso es lo que ofrecemos en MyABCM.

Precios

El método ABC da lugar a un análisis de costos avanzado basado en cada actividad que interviene en la producción de un producto, la prestación de un servicio o la atención al cliente.

Aquí entran en juego los precios.

Lo que es uno de los mayores retos dentro de una empresa, puede facilitarse mediante la aplicación del método ABC.

Tenga en cuenta que no calcular completamente sus costos puede dar lugar a una fijación de precios que no sea óptima, lo que supondría un margen de beneficios desfavorable para la empresa.

Con todo el control de los gastos segmentados en la palma de su mano, la fijación de precios se vuelve más clara y eficazmente correcta. ¡La consecuencia de esto es el impacto real en las negociaciones con los clientes, las políticas de descuento y la comisión de los vendedores, lo que al final resulta en un mayor beneficio para la empresa!

Ventajas del ABC:

1. Datos fiables y precisos en toda la cadena de valor

La opción de poder gestionar con precisión todos los costos de la organización. Esto abre la posibilidad de tomar decisiones más asertivas sobre dónde actuar para reducir costos, invertir e incluso servir a los mejores canales y clientes desde el punto de vista de la rentabilidad.

2. Vincular los gastos generales a los productos, servicios, canales y clientes que realmente los consumen

En lugar de asociar el mismo costo a todos los productos, servicios, clientes y canales, puede asignar el valor justo consumido por cada uno.

Este tema también ayuda a identificar los costos que se aplican a más de un segmento, lo que hace que esta característica sea más valiosa porque elimina potencialmente las distorsiones en los cálculos de costos.

3. Evaluar la eficiencia de la producción e implementar mejoras

El método ABC permite asignar valor a los costos indirectos, trabajando los datos como si fueran costos directos. Al desglosar los costos indirectos y asignarlos por actividades, podemos buscar avances con precisión.

Del mismo modo, podemos hacer que los procesos sean más eficaces y controlar correctamente los principales KPI de cada actividad de la organización.

4. Datos precisos para obtener el margen de beneficio deseado

Disponer de datos precisos tendrá un impacto directo en la toma de decisiones de un líder. Abre la posibilidad de reducir o transferir los costos de producción y aplicar estrategias de precios eficaces para obtener un margen de beneficio adecuado.

5. Beneficios únicos

Otros métodos no pueden cubrir lo que ofrece el método de cálculo de costeo ABC.

Directamente relacionado con la particularidad que supone el cálculo de costos basado en actividades, consiguiendo medir los gastos directamente relacionados con las actividades, por pequeños que sean.

¿Cómo sé si debo utilizar un sistema ABC?

Todas las preguntas que aparecen a continuación deben responderse con un sí.

¿Tiene una diversidad de productos y servicios?

Diversidad de clientes y canales

¿Diversidad de procesos?

¿Sus gastos generales son elevados y le cuesta asignarlos correctamente a los productos, servicios, clientes y canales?

¿Se ha dado cuenta de que su margen ha ido disminuyendo en los últimos años, a menudo a pesar de haber ganado más?

¿Utiliza los datos para tomar decisiones?

¿Tiene problemas de precios?

Así que usted está preparado.

Dejando claro que no sólo hay ventajas.

Pero es la solución a muchos problemas complejos para quienes buscan la optimización de los costos mediante un sistema robusto.

Después de terminar de leer este post, seguro que ya tiene las respuestas con claridad sobre cómo la gestión de costeo ABC puede impulsar sus beneficios.

São Paulo – 14 de julio de 2022 – Abcosting Produtos e Servicos LTDA, con el nombre de MyABCM, ha anunciado hoy que su solución MyABCM – Gestión de Costes y Rentabilidad ya está disponible en SAP® Store, la plataforma en línea para ofertas de SAP y de sus asociados. Integrado con SAP HANA®, MyABCM ofrece tecnología de vanguardia para gestionar los costes y la rentabilidad.

«A medida que nuestros clientes maduran en su profunda experiencia en costes y rentabilidad, la importancia de la integración con SAP no puede ser ignorada», dijo Andre Sanseverino, vicepresidente Global de Ventas y Marketing de MyABCM. «Junto con la experiencia y el liderazgo en el mercado de MyABCM, las empresas que utilizan la tecnología SAP tendrán ahora acceso a un paquete completo y moderno para el modelado y el análisis de costes y rentabilidad, proporcionando a los clientes herramientas estratégicas para la toma de decisiones.»

MyABCM ha ayudado a transformar la forma en que las empresas experimentan la gestión de los costes y la rentabilidad, proporcionando potentes herramientas en tiempo real que repercuten en el trabajo diario de más de 1.000 empresas en más de 50 países. Los clientes también tienen acceso a sofisticadas herramientas de toma de decisiones, simulaciones hipotéticas y mucho más. La solución está disponible en las instalaciones o en la nube con sólo unos pocos clics. Solicite una prueba gratuita en SAP Store.

La solución integrada permite a los clientes:

Comprender la rentabilidad de los productos y servicios

Aumentar la rentabilidad con potentes herramientas de análisis

Mejorar los factores de coste y las asignaciones que incluyen los gastos indirectos

Realizar simulaciones sofisticadas hipotéticas y análisis de planificación

Proporcionar una solución de gestión integrada con SAP

SAP Store, que se encuentra en store.sap.com, ofrece una experiencia digital simplificada y conectada al cliente para encontrar, probar, comprar y renovar más de 2.000 soluciones de SAP y sus asociados. Allí, los clientes pueden encontrar las soluciones SAP y las soluciones validadas por SAP que necesitan para hacer crecer su negocio. Y por cada compra realizada a través de SAP Store, SAP plantará un árbol. MyABCM es socio del programa SAP® PartnerEdge®. El programa SAP® PartnerEdge® proporciona las herramientas de habilitación, las ventajas y el soporte para facilitar la creación de aplicaciones disruptivas de alta calidad centradas en necesidades empresariales específicas, de forma rápida y rentable.

Acerca de MyABCM

ABCosting Produtos e Servicos LTDA, que hace negocios como MyABCM, es una organización global que ofrece soluciones para controlar los costes y optimizar los beneficios. Nuestra principal misión es ayudar a las empresas a obtener un conocimiento detallado y profundo de sus costes y a tomar mejores decisiones basadas en información fiable. La empresa ofrece una gama completa de soluciones de costes y rentabilidad que van desde los prototipos y las instalaciones piloto hasta los sistemas de información integrados, empresariales y globales. Visite www.myabcm.com para obtener más información.

SAP y otros productos y servicios de SAP mencionados en este documento, así como sus respectivos logotipos, son marcas comerciales o marcas registradas de SAP SE en Alemania y otros países. Consulte https://www.sap.com/copyright para obtener información y avisos adicionales sobre las marcas comerciales. Todos los demás nombres de productos y servicios mencionados son marcas comerciales de sus respectivas empresas.

La gestión en el sector educativo tiene como objetivo identificar y planificar un conjunto de estrategias y acciones con el fin de alcanzar los objetivos de la institución educativa utilizando los recursos disponibles de la mejor manera posible.

En general, la gestión en este sector se centra en metodologías y prácticas educativas, utilizando diferentes herramientas, técnicas y capital intelectual para dirigir y guiar a los equipos durante la ejecución del proyecto. Por ejemplo, se supervisa el desarrollo de las etapas para identificar los ajustes necesarios, asegurando la calidad y el cumplimiento de las actividades.

Basándonos en este contexto, hemos preparado este post para que conozca las mejores prácticas de gestión en el sector educativo y las ponga en práctica. ¡Siga leyendo el artículo para saber más sobre este tema!

Hacer una buena planificación

El primer paso de cualquier estrategia de gestión es empezar por estructurar el plan del proyecto. Preferiblemente, cree un documento, para todos los implicados, que contenga orientaciones sobre las acciones del curso escolar en cuestión, como, por ejemplo

tutoría;

horarios de los exámenes;

reuniones pedagógicas;

eventos;

y otros objetivos para el año.

El objetivo es que los gestores faciliten el proceso de toma de decisiones. Tenga en cuenta que esta planificación debe someterse a una revisión periódica para que se lleven a cabo los ajustes y actualizaciones necesarios de las demandas de la institución.

Establezca y controle los objetivos

Promover una buena gestión en el sector educativo es una tarea que sólo puede llevarse a cabo de forma asertiva si la institución tiene unos objetivos muy bien definidos. La determinación de los objetivos sirve de parámetro para que los equipos pedagógicos y otros empleados implicados tengan todas las razones para mejorar la enseñanza.

Establezca objetivos relacionados con el rendimiento de los alumnos y contrólelos para medir aspectos como las tasas de abandono y retención de los alumnos y la cualificación de los profesores. De este modo, los gestores dispondrán de todos los datos necesarios para desarrollar estrategias encaminadas a conseguir mejores resultados.

Comunicarse con el equipo

Una comunicación clara y transparente entre el personal que compone el equipo de colaboradores de la institución educativa es esencial para la gestión en el sector educativo.

El profesorado y los demás profesionales que forman parte de la vida cotidiana de los alumnos deben tener pleno conocimiento de las metas y los objetivos que deben alcanzarse. Además, es importante el intercambio de información entre el equipo, para que todos sepan qué puntos están acertando y cuáles deben mejorar.

Invertir en tecnología

El uso de la tecnología en el sector educativo ha demostrado ser un verdadero aliado, dentro y fuera del aula. Esto se debe a los avances logrados por el proceso de transformación digital.

Teniendo en cuenta el contexto, invertir en tecnología de gestión en el sector de la educación es llevar los beneficios de la automatización a la escuela. Además de automatizar las tareas manuales y repetitivas, el equipo docente puede dedicar más tiempo a las metodologías de enseñanza, al igual que los directivos pueden centrarse en las cuestiones estratégicas.

¿Quiere saber más sobre las soluciones de MyABCM para mapear los costes utilizando la tecnología en su empresa? Entonces, póngase en contacto con nuestro equipo para que podamos mostrarle lo mejor de la innovación digital para su empresa.

Presente en los más diversos segmentos del mercado, el análisis de datos es un procedimiento que ha revolucionado la sociedad moderna. En pocas palabras, consiste en utilizar la tecnología para procesar grandes volúmenes de información en pocos segundos y generar ideas relevantes para la toma de decisiones estratégicas.

Como el sector público también ha seguido el actual proceso de transformación digital, modernizando sus canales de comunicación con el público y llevando a cabo procesos operativos, el análisis de datos no puede quedar al margen de las empresas vinculadas a los organismos gubernamentales.

Por ello, hemos preparado este post para que comprenda la importancia del análisis de datos para los servicios públicos. ¡Lea el artículo para saber más sobre este tema!

¿Cuál es la importancia del análisis de datos para los servicios públicos?

Si sigue las tendencias tecnológicas del mundo empresarial, habrá notado cómo la integración de los departamentos de la empresa -mediante CRM y ERPs– ha pasado de ser un mero capricho de empresarios con «visión moderna» a ser un «requisito» competitivo.

Esto se debe a que la eliminación del ruido de las comunicaciones y la integración de todas las fuentes de información en un único entorno digital conducen a la reducción de costes y al aumento de la productividad, al tiempo que mejoran el análisis de los datos. Y estos mismos principios se aplican a las instituciones que prestan servicios públicos.

Supongamos que el Departamento Municipal de Educación quiere organizar una gira cultural con alumnos de escuelas públicas. Para ello, debe hacer una solicitud formal al Departamento Municipal de Cultura y al Departamento Municipal de Finanzas.

Sin el uso de una tecnología capaz de integrar la comunicación y los datos en un único sistema, este proceso sería muy burocrático, lento y susceptible de cometer varios errores. Ahora, con soluciones tecnológicas innovadoras, se mejora tanto la comunicación como el análisis de datos en el sector público.

¿Cómo puede ayudar la elección de una herramienta tecnológica al análisis de datos en el sector público?

El primer paso a la hora de elegir un sistema de gestión pública es asegurarse de que el proveedor de software tiene suficiente credibilidad y experiencia para ofrecer soluciones transparentes y eficaces, tanto para los empleados que trabajan en el sector como para los ciudadanos.

Es muy importante que este sistema esté dotado de recursos que permitan, por ejemplo, disponer de información sobre los gastos, la integración de los departamentos y, por supuesto, el análisis de datos para mejorar la toma de decisiones estratégicas.

Otro punto para tener en cuenta es la capacidad de la herramienta para utilizar los datos de forma inteligente a través del Big Data, ya que esta área de conocimiento proporciona una serie de beneficios, como:

Contribuye a la mejora de la prestación de servicios a los ciudadanos;

Tiene información estructurada, que puede utilizarse para una gestión más integrada;

Proporciona información con más transparencia y claridad;

Proporciona más condiciones para que los directivos adopten acciones preventivas.

Como pudo comprobar, el análisis de datos es ya una realidad en organizaciones de diferentes tamaños y segmentos de mercado, lo que ha llevado a las empresas de servicios públicos a invertir también en la modernización de los procesos. También le mostramos cómo elegir una herramienta tecnológica para el sector público.

¿Quiere estar al día de todo el material informativo, los consejos y las noticias publicadas en nuestros canales de comunicación? Entonces suscríbase ahora mismo a nuestro boletín para recibir los contenidos de MyABCM directamente en su correo electrónico.

El análisis de costos en el sector de las TI consiste básicamente en llevar a cabo una planificación estratégica cuyas acciones están orientadas a satisfacer las demandas específicas del negocio. Para ello, es fundamental que todos los departamentos dispongan de herramientas y metodologías para aplicar la reducción de costos.

En términos más sencillos, nos referimos al proceso multidisciplinar y continuo de la gobernanza informática. Su objetivo es integrar no sólo los gastos, sino también los servicios y proyectos relacionados con el apoyo.

Si se emplean buenas prácticas de análisis de costos, es posible añadir valor al negocio y ofrecer soluciones únicas al público. Y de eso hablaremos en este post, ¡siga leyendo para comprobarlo!

¿Cuál es la importancia de analizar los costos?

La planificación de los costos de una empresa es una de las mejores formas de garantizar su supervivencia y crecimiento en el mercado, incluso cuando se trata de los escenarios económicos más complejos.

Esto se debe a que el análisis de costos tiene como objetivo consolidar los datos sobre el rendimiento financiero y la ejecución de las actividades de la empresa. A partir de esta información, los gestores pueden tomar decisiones más asertivas sobre los gastos que pueden eliminarse y sobre las acciones que deben emprenderse para fomentar la rentabilidad de la empresa.

¿Cómo realizar el análisis de costos en el sector tecnológico?

Ahora que entiende la importancia de llevar a cabo un análisis de costos de TI, le mostraremos algunos consejos sobre lo que puede poner en práctica en su empresa. ¡Compruébelo a continuación!

Asigne los costos a una infraestructura

La determinación de los costos que deben analizarse, es decir, su mapeo de forma organizada, funcional e inteligente permitirá al departamento de finanzas contabilizar los gastos e inversiones con la infraestructura necesaria para llevar a cabo las actividades empresariales.

Enumere los costos tangibles e intangibles

Sabemos que gran parte del trabajo realizado por el sector informático se desarrolla en el entorno digital y, por tanto, tiene una serie de costos intangibles, como la adquisición de software ERP y CRM, APIs, plugins, etc. Además de estos, es necesario considerar aspectos como el tiempo productivo, la fidelidad de los clientes y los plazos de entrega.

Cuando se trata de una estructura informática tangible, no es diferente, ya que también es necesario invertir en hardware (ordenadores, dispositivos móviles, equipos, etc.) y en mano de obra, por ejemplo.

Apoyarse en la tecnología para automatizar los procesos

Por último, el análisis de costos puede optimizarse mediante el uso de herramientas tecnológicas innovadoras que pueden automatizar las tareas repetitivas que antes realizaban los empleados.

Además de reducir la carga de trabajo de los profesionales de la informática con problemas menores, el software de gestión empresarial cuenta con una amplia gama de recursos que apoyan al departamento de contabilidad y finanzas.

Al fin y al cabo, a diferencia de los trabajadores humanos, estos sistemas tienen algoritmos que no son susceptibles de sufrir fallos y problemas de orden, como el olvido, la fatiga o los malentendidos. En otras palabras, reducen al mínimo el margen de errores, retrabajo y pérdidas de productividad.

Como puede ver, el análisis de costos para el sector informático abarca una serie de prácticas y el uso de herramientas tecnológicas que contribuyen al desarrollo de la empresa, facilitando a los directivos la toma de decisiones estratégicas.

¿Quiere saber más sobre las soluciones MyABCM para el análisis de costos mediante la tecnología en su empresa? Entonces, póngase en contacto con nuestro equipo para que podamos mostrarle lo mejor de la innovación digital para su empresa.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tiene que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.