L’imputation des coûts est un sujet très important pour toute entreprise qui cherche à comprendre sa rentabilité réelle. Cependant, il est courant de voir des entreprises s’appuyer sur des systèmes ERP généralistes ou des solutions axées sur la gestion fiscale et comptable pour contrôler leurs coûts.

Il s’agit là d’une grave erreur. Si ces systèmes sont excellents pour gérer les obligations fiscales ou fournir une vue d’ensemble des performances financières, ils ne sont pas conçus pour suivre et répartir les coûts avec le niveau de détail nécessaire à une gestion efficace. Par conséquent, les domaines stratégiques tels que la planification et l’analyse financières (FP&A) sont limités dans leur capacité à fournir des informations précises pour la planification financière et la prise de décision. En outre, des produits et services apparemment rentables peuvent finir par générer des pertes, tandis que d’autres, considérés comme non rentables, peuvent en fait maintenir des marges importantes pour l’entreprise.

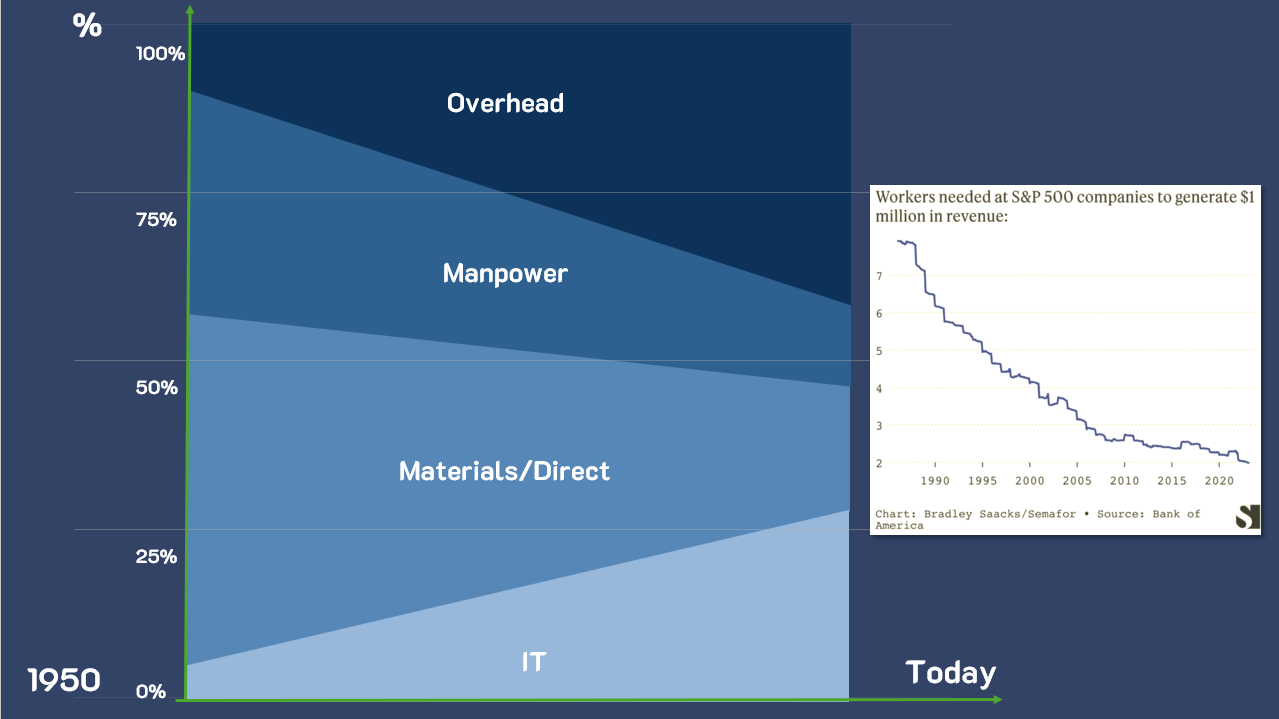

La composition des coûts a changé de manière spectaculaire au cours des dernières décennies. Dans les années 1920, chaque dollar dépensé dans les domaines administratifs correspondait à un investissement cinq à dix fois plus élevé dans les opérations. Aujourd’hui, la situation s’est inversée : les coûts administratifs peuvent représenter le double, voire le triple du montant consacré directement aux opérations.

De plus, les progrès technologiques ont transformé les coûts des matériaux et de la main-d’œuvre directe. Avec l’automatisation et l’introduction de systèmes d’intelligence artificielle, les dépenses technologiques ont explosé, tandis que les coûts de main-d’œuvre directe ont proportionnellement diminué. Cela a encore accru la complexité et l’impact des coûts indirects sur la structure globale des coûts.

De nombreuses entreprises s’appuient encore uniquement sur des systèmes de gestion généralistes, qui centralisent l’administration de l’entreprise mais ne peuvent pas gérer la complexité de l’affectation des coûts. De plus, selon une étude de PwC, 31 % des entreprises n’allouent pas de coûts du tout, tandis que 69 % allouent des coûts mais sur la base de critères simplifiés tels que le volume des ventes ou le chiffre d’affaires, ce qui conduit souvent à des incohérences.

Sans outil spécialisé, il est impossible d’identifier les coûts réels de départements tels que l’informatique, les ressources humaines, le service juridique et la logistique, qui soutiennent les opérations mais n’y sont pas directement liés. En outre, la diversité des produits, des services, des canaux et des processus ne fait qu’accroître la nécessité d’un système capable de détailler ces coûts et de fournir des analyses fiables pour les décisions stratégiques.

Dans ce contexte, le calcul des coûts ABC s’impose comme une solution efficace pour gérer la complexité des différentes sources de coûts, permettant une allocation plus précise basée sur des facteurs appropriés. Un exemple concret est celui d’un de nos clients qui, avant d’implémenter MyABCM, utilisait des méthodes imprécises pour allouer environ 35 % de ses coûts. Cela entraînait de graves incohérences dans sa gestion. Après avoir adopté une approche plus précise, l’entreprise a pu redéfinir ses stratégies et optimiser sa marge nette, tout en opérant avec des chiffres serrés.

Une approche spécialisée du suivi et de l’affectation des coûts vous permet de transformer les hypothèses en données concrètes, créant ainsi un scénario plus clair pour la prise de décision. Cela permet non seulement d’accroître l’efficacité opérationnelle, mais aussi d’identifier des possibilités d’amélioration qui pourraient passer inaperçues dans des systèmes généralistes.

Il est temps de réévaluer la façon dont votre entreprise perçoit les coûts. Remplissez le formulaire ci-dessous et découvrez comment notre logiciel peut transformer votre gestion et maximiser votre rentabilité.

Imaginez que vous puissiez simuler chaque décision stratégique avant de la mettre en œuvre. C’est la réalité d’une compagnie pétrolière américaine qui transforme son approche commerciale avec le soutien de MyABCM.

Une compagnie pétrolière américaine présente dans le monde entier, projet mené à son siège aux États-Unis.

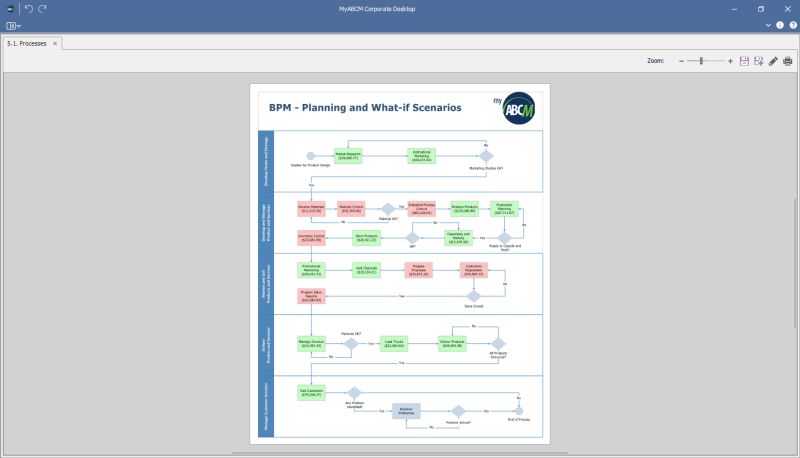

Simulation de scénarios de coûts pour les processus et identification des goulots d’étranglement et des dépassements de capacité dans le module BPM natif de MyABCM.

Pour comprendre l’impact de décisions commerciales telles que le remplacement de machines, la création d’une troisième équipe de production, les décisions d’achat ou de vente, la mise en place de nouveaux centres de distribution, l’externalisation partielle de la flotte, et bien d’autres encore…

Développement d’une modélisation des coûts par processus avec une analyse détaillée des pertes et profits par produits, canaux, clients, itinéraires et centres de distribution, en utilisant des critères de répartition qui respectent les relations de cause à effet et minimisent les répartitions arbitraires. Identification des capacités installées dans la production et le back-office, permettant des analyses de planification sophistiquées. 🚛

Agilité dans les processus de prise de décision, analyse simultanée de plusieurs scénarios commerciaux et de leurs impacts respectifs sur les résultats globaux de l’entreprise.

En simulant des scénarios AVANT la mise en œuvre réelle, l’entreprise a pu prendre des décisions stratégiques basées sur des faits et a atténué le risque de décisions basées sur des hypothèses. Grâce à la possibilité de comparer simultanément plusieurs scénarios dans l’outil au sein d’une vue BPM, le processus de prise de décision a été facilité.

Dans l’image de MyABCM, vous pouvez voir la modélisation des coûts réalisée avec la cartographie des processus d’entreprise et de back-office et les coûts respectifs pour un scénario spécifique. Notez que les activités en rouge sont celles qui, après l’exécution du scénario de simulation, présenteront des goulets d’étranglement, soit en raison d’un manque de capacité installée, d’une pénurie de personnel ou d’un effort excessif. En moins de 10 minutes, l’entreprise a pu écarter 7 scénarios proposés et choisir un scénario plus favorable pour la mise en œuvre.

La solution MyABCM est essentielle à toute organisation pour prendre les meilleures décisions, améliorer l’efficacité et gérer ses coûts de manière responsable. 🎯

Comment votre entreprise utilise-t-elle les données pour améliorer son efficacité opérationnelle ?

De nombreux responsables considèrent encore la comptabilité par activités (méthode ABC) comme quelque chose de complexe et de difficile à mettre en œuvre. Toutefois, si votre entreprise est confrontée à des difficultés financières depuis des années et qu’elle s’efforce de contrôler efficacement ses coûts, le véritable défi réside-t-il dans l’adoption de la comptabilité par activités ou dans le fait de continuer à ignorer la nécessité d’un contrôle précis des coûts ? Lorsqu’elle est correctement mise en œuvre, la méthode ABC peut être l’élément différenciateur dont votre entreprise a besoin pour laisser derrière elle les inefficacités du passé.

Dans les années 1990, la comptabilité par activités a connu un véritable engouement, à l’image de la popularité de l’intelligence artificielle aujourd’hui. Le concept, créé par Robert Kaplan, s’inspirait des travaux déjà réalisés par General Electric dans les années 1950, mais en raison du manque de technologie à l’époque, sa mise en œuvre s’est avérée extrêmement difficile.

La percée majeure a eu lieu avec l’essor des ordinateurs personnels et la création de logiciels spécialisés dans les années 1990. C’est au cours de cette période que la comptabilité par activités a gagné en popularité et a commencé à être utilisée par des entreprises de différentes tailles. Le logiciel est devenu accessible et les entreprises ont pris conscience de son importance pour l’amélioration du contrôle financier et des processus internes.

Trois fournisseurs se sont distingués au cours de cette période historique :

À la fin des années 1990, avec l’approche du « bogue de l’an 2000 » et la popularité croissante des systèmes ERP, la comptabilité par activités a été reléguée au second plan. La priorité des entreprises était de s’assurer que leurs ERP pouvaient gérer les problèmes quotidiens, tandis que la comptabilité par activités était laissée de côté. Au fil des ans, la dépendance à l’égard des ERP et la combinaison d’outils tels qu’Excel et la BI ont prévalu, mais la question de la gestion des coûts n’a pas été résolue.

Malgré l’évolution du marché, la nécessité d’un système efficace pour calculer avec précision les coûts des processus, des produits, des services et des clients est restée d’actualité. Les entreprises qui ne se sont pas adaptées à cette réalité se sont retrouvées confrontées à des difficultés financières et opérationnelles.

C’est dans ce scénario qu’apparaît MyABCM, un outil moderne et efficace pour la mise en œuvre de la comptabilité par activités. Il combine le meilleur des solutions historiques avec la technologie actuelle, offrant une plateforme entièrement intégrée aux systèmes de l’entreprise. MyABCM permet aux entreprises de toutes tailles d’adopter un système de gestion des coûts robuste et facile à mettre en œuvre.

Contrairement à ce que beaucoup pensent, la comptabilité par activités ne doit pas être une tâche complexe. MyABCM rend la solution accessible, efficace et adaptable aux besoins de chaque entreprise. Ne vous laissez pas abuser par la complexité apparente. Une mesure précise est la clé d’une gestion efficace et d’un contrôle financier réussi.

Prêt à transformer la gestion des coûts de votre entreprise ? Remplissez le formulaire ci-dessous et découvrez comment MyABCM peut être la solution dont vous avez besoin pour optimiser vos résultats.

L’optimisation des coûts est l’une des clés de la transformation des opérations et de l’obtention de meilleurs résultats. UPS, géant de la logistique, en est un bon exemple. L’entreprise a mis en œuvre une politique surprenante pour réduire les coûts : éviter de tourner à gauche chaque fois que c’est possible.

Depuis 2004, l’entreprise met en œuvre cette curieuse stratégie dans ses activités aux États-Unis. Dans ce pays, les conducteurs peuvent tourner à droite, même lorsque le feu est rouge, tant que la route est dégagée. En revanche, tourner à gauche signifie généralement plus de temps dans les embouteillages, une plus grande consommation de carburant et un risque accru de collision.

En éliminant la plupart des virages à gauche, même si l’itinéraire est plus long, UPS a optimisé ses itinéraires et économisé 38 millions de litres de carburant. Cela a permis de réduire de 20 000 tonnes les émissions de CO2 et d’économiser plus de 200 millions de R$ par an. En outre, grâce à ce changement simple et inhabituel, l’entreprise a pu effectuer 350 000 livraisons supplémentaires chaque année.

De nombreux clients de MyABCM, dont de grands noms du secteur de la logistique tels que Correios do Brasil (Poste brésilienne), OPT Nouvelle-Calédonie (Poste de Nouvelle-Calédonie) et Poste Maroc (Barid Al Maghrib – Poste marocaine), savent qu’une gestion efficace commence par la capacité de mesurer et de comprendre chaque détail des coûts. Avec MyABCM, ces entreprises peuvent cartographier les coûts de manière granulaire, identifier les goulets d’étranglement et créer des stratégies qui maximisent l’efficacité.

Le cas d’UPS souligne l’importance d’évaluer chaque décision opérationnelle avec précision. La politique du « virage à droite » a même été validée par l’émission télévisée « MythBusters », qui a comparé deux véhicules : l’un suivant la règle et l’autre l’ignorant. Le véhicule qui évitait les virages à gauche consommait moins de carburant, ce qui prouve l’efficacité de la stratégie.

Les simulations détaillées, telles que celles proposées par MyABCM, permettent aux entreprises d’aller au-delà de la simple recherche du chemin le plus court et de se concentrer sur le chemin le plus efficace. Ce niveau d’analyse détaillée peut conduire à des économies significatives et optimiser les opérations à grande échelle.

De petits ajustements, comme la politique de « virage à droite » d’UPS, montrent comment des décisions apparemment simples, voire bizarres, peuvent avoir un impact transformateur sur les coûts et le développement durable. Votre entreprise est-elle également prête à identifier ces opportunités et à optimiser les résultats ?

Remplissez le formulaire ci-dessous pour découvrir comment MyABCM peut aider votre entreprise à entrer dans une nouvelle ère d’efficacité opérationnelle.

La capacité installée est un concept essentiel pour la croissance durable de toute entreprise et l’ignorer peut entraîner des problèmes importants. C’est exactement ce qui a failli arriver à l’un de nos clients lorsqu’il a envisagé d’investir massivement dans une campagne Big Brother Brasil pour inverser le cours d’un lancement de produit raté.

Tout a commencé lorsque ce client a été confronté à des difficultés liées au lancement d’un nouveau produit. La campagne initiale avait été conçue pour cibler les grands centres urbains, en utilisant différents canaux médiatiques. Malgré des investissements à la radio, dans les journaux et à la télévision, les chiffres de vente étaient décevants et l’entreprise a même envisagé d’abandonner le produit.

À la recherche d’une solution, l’équipe marketing a proposé une idée audacieuse pour sauver le produit et les résultats de l’entreprise : faire de la publicité sur Big Brother Brasil. La proposition comprenait un investissement de 30 millions de BRL, avec la promesse de tripler les ventes en l’espace de trois mois.

Une perspective séduisante, certes, mais c’est là qu’interviennent les données. Bien que l’idée soit séduisante, le directeur financier a soulevé une question essentielle : la capacité installée de l’entreprise pouvait-elle faire face à une telle augmentation des ventes ?

MyABCM ayant été récemment mis en place au sein de l’organisation, les équipes FP&A et Controllership ont pu effectuer des simulations détaillées pour répondre à cette question. L’analyse a mis en évidence d’importants goulets d’étranglement dans plusieurs domaines, notamment la production, la logistique et l’informatique. Le système a révélé qu’en l’absence d’ajustements structurels, le triplement des ventes pourrait conduire à des effondrements opérationnels suffisamment graves pour entraîner la faillite de l’entreprise !

Ce cas illustre clairement le fait qu’ignorer la capacité installée en période de croissance peut s’avérer désastreux. Ce concept va au-delà de la simple mesure des ressources de production disponibles ; il implique de comprendre les goulets d’étranglement et les limitations tout au long du flux de travail, de la production au service à la clientèle. Les entreprises qui effectuent des analyses détaillées de leurs processus, comme celles qui utilisent MyABCM, peuvent anticiper les problèmes et se préparer de manière adéquate à relever de nouveaux défis.

Pour notre client, les informations fournies par MyABCM ont été décisives. Ils ont identifié les goulets d’étranglement qui devaient être résolus et ont réorganisé leurs processus internes. De cette manière, l’entreprise a évité une crise potentielle en reconnaissant qu’elle ne disposait pas de la structure nécessaire pour soutenir l’augmentation soudaine de la demande que la campagne allait générer.

Après des ajustements et des améliorations, le scénario a complètement changé. La capacité installée ayant été revue et optimisée, l’entreprise a finalement été en mesure d’investir dans une campagne Big Brother Brasil lors d’une saison ultérieure. Cette fois, les résultats ont été un succès absolu : les volumes de vente ont plus que triplé et tous les départements étaient préparés à la nouvelle réalité.

Cette histoire souligne l’importance d’une planification fondée sur des données et des analyses solides. Des outils tels que MyABCM offrent non seulement une vue détaillée des coûts et des processus, mais aussi la possibilité de simuler des scénarios et d’anticiper les défis. Les entreprises peuvent ainsi transformer les risques en véritables opportunités de croissance.

Découvrez comment MyABCM peut aider votre entreprise à identifier les goulets d’étranglement, à optimiser les processus et à se développer de manière durable. Remplissez le formulaire ci-dessous et commencez à planifier l’avenir de votre entreprise en toute confiance.

Les actifs inutilisés sont un problème récurrent dans les entreprises de différents secteurs. Lorsque des ressources telles que les machines, l’espace ou les serveurs sont sous-utilisées, les coûts de production augmentent, ce qui compromet la rentabilité. Il est essentiel d’identifier et de gérer ces actifs inutilisés pour éviter les distorsions financières et optimiser les performances opérationnelles.

L’un de nos clients, leader national de l’industrie brésilienne des bobines de papier, était confronté à une situation inhabituelle. MyABCM a constaté que le coût unitaire d’une bobine était passé de 1,50 R$ à 700 R$ en un seul mois.

Elle nous a donc contactés, soupçonnant une erreur dans le calcul des coûts. Toutefois, en examinant de plus près la structure des coûts, nous avons découvert que le problème se situait au niveau du volume de production. La production habituelle de 20 000 boîtes de bobines était tombée à 150 boîtes seulement.

Malgré la réduction de la production, la structure de l’usine est restée inchangée, ce qui a eu pour effet de répartir des coûts fixes élevés sur un nombre beaucoup plus faible d’unités produites. Cette sous-utilisation des machines et de l’espace augmentait considérablement le coût unitaire – un problème auquel de nombreuses organisations sont confrontées sans même s’en rendre compte.

Les actifs inutilisés ne sont pas l’apanage du secteur industriel. Les entreprises de services sont également confrontées à des ressources sous-utilisées, comme les serveurs, et à des contrats inutilisés. Voici quelques pratiques recommandées pour gérer ce problème :

Dans le cas de notre client, après avoir confirmé que la production ne reviendrait pas à son niveau antérieur, la solution a consisté à louer une partie de l’usine à une autre entreprise. Ainsi, ces actifs auparavant inutilisés ont commencé à générer des revenus au lieu de coûts. Mais cela n’a été possible que parce que la source des coûts a été correctement identifiée.

Les actifs inutilisés représentent un coût silencieux qui peut avoir un impact significatif sur la rentabilité d’une entreprise. Les ressources sous-utilisées faussent les coûts unitaires et, si elles ne sont pas gérées, elles peuvent compromettre la santé financière. La clé pour éviter ce problème est d’adopter une gestion basée sur les données et de surveiller de près l’utilisation des ressources.

Avec le soutien de MyABCM, votre entreprise peut identifier et traiter les actifs inutilisés et les autres générateurs de coûts potentiels, en optimisant les ressources et en prenant des décisions éclairées. Remplissez le formulaire ci-dessous et parlez à nos spécialistes !

Les économies d’échelle sont un facteur décisif pour les entreprises qui cherchent à améliorer leur efficacité opérationnelle et leur rentabilité. Elles se produisent lorsque la production ou les opérations à grande échelle réduisent les coûts unitaires, augmentant ainsi les marges et maximisant les résultats. Cependant, une mise à l’échelle mal gérée peut devenir un problème important, entraînant des coûts cachés et affectant négativement les performances financières.

L’entreprise brésilienne Chilli Beans, qui vend environ 5 millions de paires de lunettes par an, est un exemple d’économies d’échelle. Si l’entreprise réduisait ses coûts de production de 1 R$ par unité, elle verrait sa rentabilité augmenter de 5 millions de R$. Inversement, une augmentation des coûts de 1 R$ se traduirait par une perte du même ordre de grandeur. Cette logique s’applique à de nombreuses entreprises de divers secteurs, notamment le transport aérien et l’industrie automobile.

Des entreprises de différents secteurs ont mis en œuvre des stratégies créatives pour tirer parti des économies d’échelle. Un exemple notable est celui d’American Airlines, qui a économisé 40 000 dollars par an en supprimant une seule olive des repas à bord. De son côté, Southwest Airlines a rationalisé ses opérations en exploitant exclusivement des Boeing 737, ce qui a permis de réduire les coûts de maintenance et de formation.

Une autre référence est Toyota Motor Corporation, qui procède à des ajustements méticuleux de ses lignes de production pour maximiser l’efficacité. Le positionnement précis des outils, utilisés de manière globale et continue, génère des gains significatifs au fil du temps. Ces exemples démontrent que de petits changements, lorsqu’ils sont multipliés à grande échelle, peuvent produire des résultats substantiels.

En revanche, tous les clients ne contribuent pas positivement aux économies d’échelle. Un exemple concret concerne l’un de nos clients en Asie, qui a procédé à des ajustements importants pour répondre exclusivement aux besoins d’un seul client. L’entreprise a créé un nouveau centre de distribution, développé des itinéraires spécifiques et investi dans des camions électriques pour répondre à cette demande. Cependant, après la mise en œuvre de notre système, il est devenu évident que ce client n’avait pas été rentable dès le départ. Une analyse détaillée des coûts a révélé que plus on vendait de produits à ce client, plus les pertes financières étaient importantes.

Il est essentiel de comprendre l’impact des économies d’échelle sur les clients et les produits pour éviter les pièges financiers. Les entreprises qui mesurent précisément leurs coûts peuvent prendre des décisions stratégiques concernant l’affectation des ressources, l’élimination des opérations non rentables et le renforcement des domaines présentant un potentiel de rendement plus élevé.

Tout comme une vision claire permet à Chilli Beans de repérer les possibilités de réduction des coûts, les entreprises de tous les secteurs doivent ajuster leur objectif pour maximiser les économies d’échelle. Des détails apparemment insignifiants, tels que la suppression d’une olive ou le choix d’un seul modèle d’avion, peuvent être décisifs pour la santé financière.

Vous voulez savoir comment mettre en pratique les économies d’échelle et transformer les coûts de votre entreprise en avantage concurrentiel ? Remplissez le formulaire ci-dessous et découvrez comment MyABCM peut aider votre entreprise à obtenir des résultats remarquables.

L’analyse des coûts de l’entreprise est essentielle pour les organisations qui souhaitent se développer de manière durable et efficace. Sans une mesure précise des coûts, de nombreuses organisations finissent par prendre des décisions basées sur l’intuition, ce qui peut compromettre les résultats.

Le monde de la musique offre un bon exemple de l’importance de l’analyse des paramètres pour garantir les résultats. Avant chaque concert, le groupe Metallica utilise les données de Spotify pour sélectionner les chansons les plus populaires dans chaque ville. Ils créent ainsi une liste de chansons personnalisée pour chaque public, ce qui leur permet d’offrir des spectacles qui touchent profondément leurs fans. Ce processus illustre l’importance de mesurer les données pour mieux gérer les résultats. Ce n’est pas un hasard si le groupe reste actif plus de 40 ans après sa création, s’adaptant aux changements de l’industrie du divertissement et attirant le public à tous ses spectacles.

Dans l’environnement professionnel, la gestion des coûts requiert le même niveau de précision. Savoir exactement comment répartir les coûts indirects, comprendre les ressources inutilisées et identifier les clients les plus rentables sont des étapes fondamentales pour élaborer des stratégies de croissance solides.

Tout comme Metallica utilise les données pour façonner ses performances, les entreprises qui investissent dans l’analyse des coûts peuvent identifier les meilleures opportunités d’amélioration. Par exemple, les coûts fixes sont souvent imputés de manière générique, ce qui entraîne des distorsions et empêche d’avoir une vision réelle de la rentabilité. De même, les entreprises qui ne mesurent pas correctement leurs processus, leurs activités et leurs affaires gèrent souvent au feeling, en attribuant des coûts à leur guise à chaque activité, produit ou processus.

En détaillant les coûts tels que les ventes, le marketing ou les dépenses de back-office, il est possible de les affecter directement aux activités et aux clients qui les consomment. Cela apporte de la clarté et permet d’ajuster avec précision les stratégies de tarification et de service, améliorant ainsi l’efficacité opérationnelle et les bénéfices.

Les entreprises qui utilisent des outils avancés comme MyABCM peuvent transformer des mesures complexes en décisions stratégiques. Le logiciel agit comme un « Spotify pour la gestion des coûts », offrant une vue détaillée des processus, permettant des ajustements et favorisant une plus grande rentabilité.

Tout comme un groupe de musique adapte sa setlist pour offrir un spectacle inoubliable, les entreprises qui mesurent et ajustent continuellement leurs coûts sont mieux équipées pour se démarquer sur le marché et servir leurs clients plus efficacement.

Si vous souhaitez transformer votre gestion et augmenter votre rentabilité, remplissez le formulaire ci-dessous pour découvrir comment MyABCM peut aider votre entreprise à mesurer et à gérer ses coûts avec précision.

La gestion du portefeuille de clients est essentielle pour garantir des décisions stratégiques qui maximisent la rentabilité de votre entreprise. De nombreuses entreprises associent encore la réussite des clients au chiffre d’affaires généré, mais cette vision peut occulter des possibilités d’amélioration essentielles. En effet, les clients dont le volume d’achat est élevé peuvent être moins rentables lorsque l’on analyse les coûts associés à leur service.

Une analyse détaillée des coûts des services révèle que tous les clients ne contribuent pas positivement à la santé financière de l’entreprise. Selon des études de la Harvard Business Review, la répartition de la rentabilité des clients est la suivante :

Identifier les clients qui demandent plus d’efforts et de ressources permet de prendre des décisions plus précises en matière de prix et de remises. Les entreprises qui négligent cette évaluation des coûts sont souvent confrontées à des distorsions. En effet, les coûts fixes sont mal répartis entre les clients restants, ce qui peut transformer des clients neutres en clients non rentables.

Il peut sembler que la meilleure solution consiste à « virer » un client non rentable. Cependant, sans une évaluation correcte des coûts, l’entreprise pourrait être confrontée à un impact inattendu : les coûts fixes, précédemment répartis entre tous les clients, seraient maintenant redistribués entre les clients restants. En conséquence, des clients qui étaient auparavant neutres ou rentables pourraient commencer à générer des pertes, déplaçant ainsi le problème au lieu de le résoudre et nuisant davantage à la rentabilité.

Des solutions telles que notre calculateur de rentabilité peuvent vous aider à identifier la situation réelle de chaque client et à prendre des décisions plus sûres.

Une gestion efficace du portefeuille de clients est une étape clé dans l’amélioration des résultats de l’entreprise. Elle fournit des informations précieuses sur les clients à privilégier et sur ceux qui nécessitent des stratégies spécifiques pour devenir rentables. Une méthode efficace pour cette analyse est la comptabilité par activités (ABC), qui permet d’affecter directement les coûts des ventes, du marketing et de la logistique aux clients qui les consomment.

Grâce à cette approche, des décisions telles que l’ajustement des contrats, la redéfinition des politiques de rabais, voire l’interruption de relations non rentables (tout en comprenant l’impact de cette décision sur les finances de l’entreprise) deviennent plus stratégiques. Cela permet à l’entreprise de maintenir un équilibre entre les clients rentables et ceux qui peuvent être optimisés, ce qui favorise une croissance durable.

Investir dans la gestion du portefeuille de clients est un moyen de transformer la façon dont vous envisagez votre activité. En vous concentrant plus clairement sur les 20 à 30 % de clients très rentables et en appliquant des stratégies spécifiques pour les autres, vous pouvez améliorer votre rentabilité et réduire les coûts inefficaces.

Vous voulez mieux comprendre comment améliorer la gestion des clients et booster vos résultats ? Remplissez le formulaire ci-dessous et découvrez comment nous pouvons aider votre entreprise à se développer de manière plus intelligente et plus rentable.

Découvrir comment augmenter la rentabilité est une préoccupation essentielle pour toute entreprise, en particulier sur des marchés de plus en plus concurrentiels et confrontés à des défis de gestion croissants. L’une des clés pour atteindre cet objectif réside dans le traitement efficace des coûts indirects, en éliminant les distorsions qui peuvent compromettre les marges et les décisions stratégiques.

Entre 20 et 40 % des produits ou services d’une entreprise peuvent subir des pertes sans que l’on s’en aperçoive. Cela est souvent dû à une mauvaise répartition des coûts indirects, qui deviennent de plus en plus importants dans les organisations diversifiées.

Des études montrent que de nombreuses entreprises s’appuient sur des méthodes telles que l’imputation en fonction du volume ou du chiffre d’affaires, tandis que d’autres ne procèdent à aucune imputation et se basent uniquement sur la marge brute. Pire encore, la répartition est souvent basée sur le sentiment, en fonction de ce que les gestionnaires estiment devoir être attribué à chaque produit, service ou activité. Cette approche conduit à des décisions inexactes en matière de prix, de remises commerciales et même d’orientation stratégique.

Une gestion basée sur le ressenti peut sembler adéquate, mais elle entraîne souvent des distorsions qui nuisent à la rentabilité. Parmi les surprises les plus fréquentes, citons la découverte que le client le plus rentable de l’entreprise est sous-évalué ou que le produit le plus vendu génère des pertes. Ces problèmes sont fréquents dans les entreprises qui négligent les méthodes analytiques de répartition des coûts.

Il est surprenant de constater que les petites entreprises ne sont pas les seules concernées. Nous avons mis en œuvre des projets pour une multinationale dont le chiffre d’affaires s’élevait à plusieurs milliards et dont près de 30 % des coûts étaient répartis en fonction du sentiment des dirigeants.

Se fier à l’intuition peut masquer l’efficacité réelle des processus, augmenter les coûts des activités qui n’apportent pas de valeur ajoutée aux clients et réduire la compétitivité sur le marché.

L’adoption d’une approche fondée sur les données est essentielle pour optimiser les coûts et trouver des moyens d’accroître la rentabilité de votre entreprise. Les outils analytiques et les méthodes structurées révèlent la réalité de chaque aspect de l’organisation, ce qui permet d’éliminer les activités sans valeur ajoutée, de redistribuer les ressources avec précision et de maximiser les marges nettes.

Cette transformation permet aux entreprises d’identifier les produits, services et clients les plus rentables, de redéfinir les politiques commerciales et d’orienter les investissements vers les domaines présentant le plus grand potentiel de rendement.

Pour que votre entreprise reste compétitive et rentable, il faut abandonner les méthodes fondées sur l’intuition et adopter une approche de gestion axée sur l’efficacité. Maintenant que vous savez comment augmenter la rentabilité, il est temps de passer à l’étape suivante.

Remplissez le formulaire ci-dessous et découvrez comment nous pouvons mettre en œuvre une approche de gestion stratégique qui transformera les résultats de votre entreprise. Nous sommes prêts à vous aider à atteindre de nouveaux sommets de réussite.