L’imputation des coûts est un sujet très important pour toute entreprise qui cherche à comprendre sa rentabilité réelle. Cependant, il est courant de voir des entreprises s’appuyer sur des systèmes ERP généralistes ou des solutions axées sur la gestion fiscale et comptable pour contrôler leurs coûts.

Il s’agit là d’une grave erreur. Si ces systèmes sont excellents pour gérer les obligations fiscales ou fournir une vue d’ensemble des performances financières, ils ne sont pas conçus pour suivre et répartir les coûts avec le niveau de détail nécessaire à une gestion efficace. Par conséquent, les domaines stratégiques tels que la planification et l’analyse financières (FP&A) sont limités dans leur capacité à fournir des informations précises pour la planification financière et la prise de décision. En outre, des produits et services apparemment rentables peuvent finir par générer des pertes, tandis que d’autres, considérés comme non rentables, peuvent en fait maintenir des marges importantes pour l’entreprise.

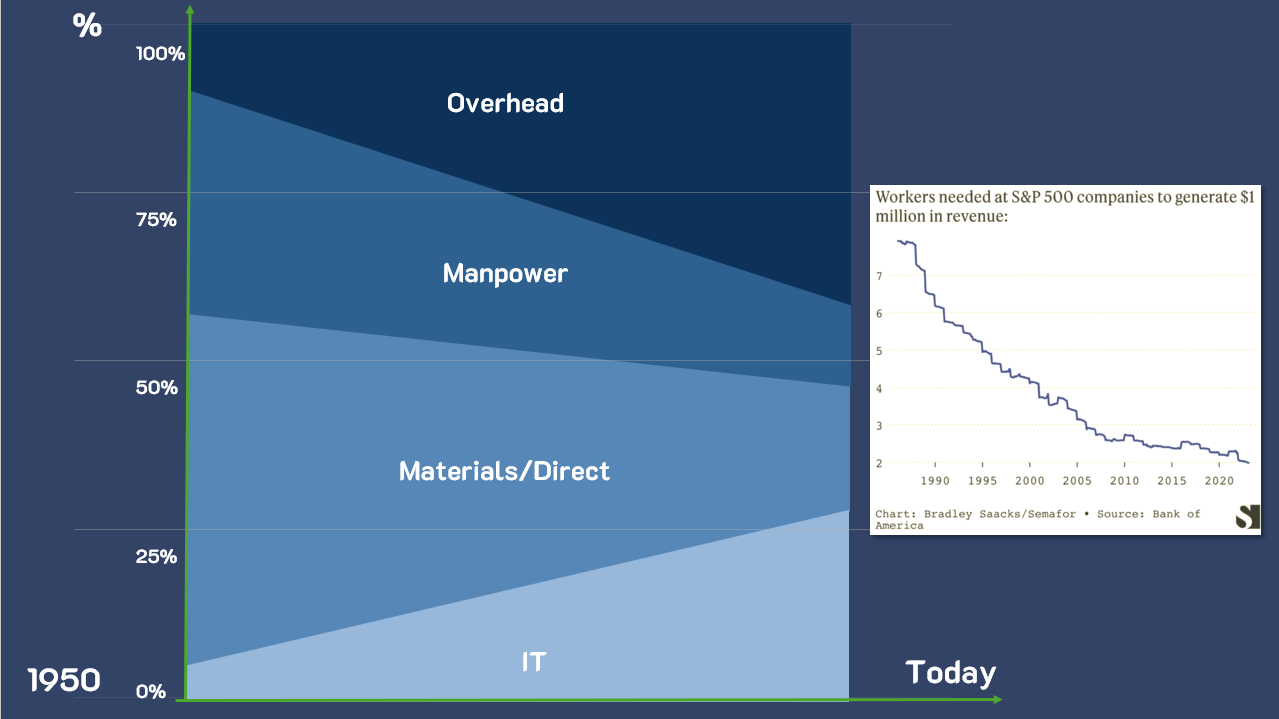

La composition des coûts a changé de manière spectaculaire au cours des dernières décennies. Dans les années 1920, chaque dollar dépensé dans les domaines administratifs correspondait à un investissement cinq à dix fois plus élevé dans les opérations. Aujourd’hui, la situation s’est inversée : les coûts administratifs peuvent représenter le double, voire le triple du montant consacré directement aux opérations.

De plus, les progrès technologiques ont transformé les coûts des matériaux et de la main-d’œuvre directe. Avec l’automatisation et l’introduction de systèmes d’intelligence artificielle, les dépenses technologiques ont explosé, tandis que les coûts de main-d’œuvre directe ont proportionnellement diminué. Cela a encore accru la complexité et l’impact des coûts indirects sur la structure globale des coûts.

De nombreuses entreprises s’appuient encore uniquement sur des systèmes de gestion généralistes, qui centralisent l’administration de l’entreprise mais ne peuvent pas gérer la complexité de l’affectation des coûts. De plus, selon une étude de PwC, 31 % des entreprises n’allouent pas de coûts du tout, tandis que 69 % allouent des coûts mais sur la base de critères simplifiés tels que le volume des ventes ou le chiffre d’affaires, ce qui conduit souvent à des incohérences.

Sans outil spécialisé, il est impossible d’identifier les coûts réels de départements tels que l’informatique, les ressources humaines, le service juridique et la logistique, qui soutiennent les opérations mais n’y sont pas directement liés. En outre, la diversité des produits, des services, des canaux et des processus ne fait qu’accroître la nécessité d’un système capable de détailler ces coûts et de fournir des analyses fiables pour les décisions stratégiques.

Dans ce contexte, le calcul des coûts ABC s’impose comme une solution efficace pour gérer la complexité des différentes sources de coûts, permettant une allocation plus précise basée sur des facteurs appropriés. Un exemple concret est celui d’un de nos clients qui, avant d’implémenter MyABCM, utilisait des méthodes imprécises pour allouer environ 35 % de ses coûts. Cela entraînait de graves incohérences dans sa gestion. Après avoir adopté une approche plus précise, l’entreprise a pu redéfinir ses stratégies et optimiser sa marge nette, tout en opérant avec des chiffres serrés.

Une approche spécialisée du suivi et de l’affectation des coûts vous permet de transformer les hypothèses en données concrètes, créant ainsi un scénario plus clair pour la prise de décision. Cela permet non seulement d’accroître l’efficacité opérationnelle, mais aussi d’identifier des possibilités d’amélioration qui pourraient passer inaperçues dans des systèmes généralistes.

Il est temps de réévaluer la façon dont votre entreprise perçoit les coûts. Remplissez le formulaire ci-dessous et découvrez comment notre logiciel peut transformer votre gestion et maximiser votre rentabilité.

Lorsqu’il s’agit de réduire les coûts, le licenciement peut sembler une solution simple et immédiate. Après tout, les frais de personnel représentent souvent l’un des coûts les plus importants au sein des organisations.

Cependant, au fil des ans, des études ont montré que cette pratique peut causer plus de tort que de bien à moyen et long terme. Les licenciements ne résolvent pas les problèmes structurels et, dans de nombreux cas, ils peuvent même augmenter les coûts de l’entreprise.

Selon le Conference Board américain, 30 % des entreprises qui ont eu recours à des licenciements en espérant réaliser des économies ont vu leurs dépenses augmenter. En outre, 22 % d’entre elles ont fini par licencier les mauvais employés, ce qui a entraîné la perte de talents précieux et la nécessité d’embaucher à nouveau.

Au-delà de l’impact immédiat, le fait de licencier et de réembaucher crée un cycle coûteux. Deloitte indique que 75 % des entreprises qui ont licencié des employés pour réduire les coûts ont dû réembaucher pour les mêmes postes dans l’année qui a suivi.

Il convient de noter que ces coûts comprennent non seulement les processus de sélection et d’embauche, mais aussi le temps de formation et d’adaptation du nouvel employé, dont la productivité initiale est généralement plus faible. En d’autres termes, le coût initial d’un licenciement (qui n’est déjà pas faible) finit par s’ajouter aux investissements à long terme pour remplacer un employé qui n’aurait pas dû partir.

Ces chiffres reflètent une réalité préoccupante : les licenciements peuvent sembler être une solution rapide, mais ils ne permettent pas de résoudre des problèmes opérationnels plus profonds ayant un impact plus important sur les coûts de l’entreprise, tels que des processus inefficaces et des gaspillages cachés. En fin de compte, ces licenciements risquent de générer davantage de coûts inutiles.

McKinsey & Company souligne que seuls 10 % des tentatives de réduction des coûts par le biais de licenciements s’avèrent efficaces après trois ans. En effet, sans révision des processus internes, les entreprises finissent par redistribuer les tâches improductives à une équipe plus restreinte, ce qui peut compromettre la qualité et l’efficacité du travail.

C’est pourquoi les entreprises doivent se concentrer sur l’identification des processus qui ajoutent de la valeur et de ceux qui peuvent être optimisés ou éliminés. Sans cet examen, les licenciements ne font qu’exacerber les problèmes, faisant peser un fardeau encore plus lourd sur les employés restants.

Une étude de The Economist a montré que les entreprises qui survivent aux crises sont celles qui savent où ne pas réduire les coûts. Elles donnent la priorité aux domaines stratégiques qui garantissent la satisfaction du client et maintiennent les processus qui génèrent de la valeur. En d’autres termes, le secret ne réside pas dans les licenciements, mais dans l’amélioration de l’efficacité et l’utilisation judicieuse des ressources.

Au lieu de se tourner vers les licenciements comme solution de réduction des coûts, les entreprises devraient se concentrer sur une gestion efficace des coûts en analysant les processus, en éliminant les activités redondantes et en faisant de la satisfaction du client une priorité. La clé du succès n’est pas de réduire le personnel, mais d’optimiser les opérations et d’allouer les ressources (y compris les ressources humaines) de manière plus stratégique.

Vous voulez savoir où réduire les coûts sans licencier d’employés ? MyABCM peut vous aider. Remplissez le formulaire ci-dessous pour en savoir plus !

Dans le monde dynamique de la gestion des coûts et de la rentabilité, le choix du bon outil peut être déterminant pour la réussite de l’entreprise. Dans ce contexte, avec une variété de systèmes disponibles sur le marché, les organisations ont souvent du mal à choisir les outils appropriés pour soutenir le processus de suivi des coûts et de la performance financière de l’entreprise. Dans cet article, vous découvrirez pourquoi MyABCM se présente comme une meilleure alternative à l’un de ces outils : SAS ABM, avec des avantages allant du support à la capacité opérationnelle et à la flexibilité.

De nombreuses entreprises qui utilisaient SAS se sont tournées vers SAS ABM pour gérer leurs coûts, mais elles ont rapidement rencontré ses limites, étant donné que la solution est axée sur les statistiques et se concentre sur l’identification de modèles dans les données analysées. En d’autres termes, l’outil collecte des informations et fournit des résultats tels que des statistiques et des analyses, assumant ainsi un rôle très similaire à celui d’une BI.

MyABCM, en revanche, utilisé dans plus de 50 pays, a été spécifiquement développé pour le calcul des coûts et de la rentabilité des entreprises, avec un support différencié, garantissant que les utilisateurs bénéficient d’une assistance en cas de besoin. Cette caractéristique est cruciale pour éviter les difficultés à obtenir de l’aide, ce qui assure la tranquillité d’esprit des utilisateurs.

MyABCM a été conçu pour fonctionner en conjonction avec d’autres logiciels utilisés par les organisations, afin d’améliorer l’utilisation des données de l’entreprise. Ainsi, il s’intègre parfaitement à tous les BI et ERP du marché, y compris SAS, ce qui garantit une plus grande efficacité dans les routines de l’organisation.

La rapidité de mise en œuvre est un facteur essentiel dans le choix d’une solution de gestion des coûts. Alors que SAS ABM a une mise en œuvre plus longue et externalisée, MyABCM est déployé par des spécialistes de l’équipe interne et se distingue par sa rapidité de mise en place.

Cette agilité permet aux entreprises de démarrer rapidement leurs projets de gestion des coûts, en optimisant le temps de transition et en minimisant les impacts potentiels sur les opérations quotidiennes.

La capacité de traitement des données est un autre domaine où MyABCM excelle par rapport à SAS ABM. MyABCM dispose d’un puissant moteur de calcul dont la capacité et la vitesse de traitement sont optimisées. Son mécanisme de distribution spécialisé, y compris les allocations réciproques avec calcul en mémoire, permet de réduire les temps de calcul. Cela permet non seulement d’économiser les ressources de l’organisation, mais aussi d’accélérer la construction de cubes OLAP et d’analyses de modélisation, ce qui permet une gestion plus efficace des coûts.

La facilité d’utilisation est un aspect fondamental dans le choix d’un outil de gestion des coûts. Alors que SAS ABM présente une mise en page et des visualisations moins intuitives, entraînant une plus grande dépendance au support et une moins grande efficacité dans l’utilisation de la solution, MyABCM se distingue par sa facilité d’utilisation et son interface intuitive.

De plus, MyABCM garantit une plus grande flexibilité, permettant des révisions et des ajustements rapides et simples de la modélisation des coûts. Le système s’adapte également aux changements organisationnels sans qu’il soit nécessaire de modifier le modèle, ce qui évite la perte d’informations historiques. Cette autonomie et cette facilité d’ajustement font de MyABCM un choix stratégique pour les organisations qui recherchent une solution flexible et adaptable, avec une faible dépendance à l’égard du support.

En résumé, MyABCM apparaît comme la meilleure alternative à SAS ABM, offrant non seulement un support fiable mais aussi une mise en œuvre rapide, une capacité de traitement efficace et une facilité d’utilisation supérieure. En choisissant MyABCM, les entreprises s’assurent non seulement d’une gestion des coûts et de la rentabilité qui répond à leurs besoins, avec des fonctionnalités complètes et polyvalentes, mais aussi d’une base solide pour leur croissance.

Remplissez le formulaire ci-dessous et parlez à nos experts pour voir MyABCM en action !

L’analyse des coûts dans le TOTVS est possible avec le système Protheus, mais elle peut encore représenter un défi pour les entreprises qui l’utilisent dans leurs processus de gestion. La qualité de la solution pour les routines opérationnelles ne fait aucun doute, car l’ERP remplit diverses fonctions managériales avec expertise. Cependant, lorsqu’il s’agit de gestion stratégique des coûts, certaines limites peuvent apparaître, car la difficulté à comprendre l’origine et les impacts des coûts a des répercussions sur la performance de l’organisation.

Dans ce scénario, MyABCM est présenté comme une solution spécifiquement développée pour optimiser le calcul des coûts et améliorer la rentabilité de l’entreprise.

Ce n’est pas un hasard si TOTVS est un leader du marché des ERP avec des solutions comme Protheus. Cependant, malgré la qualité du système, il est essentiel de comprendre que ses outils de gestion des coûts ont un biais plus comptable, statutaire et fiscal que managérial. Alors que les ERP englobent des ressources telles que les fiches techniques, le plan comptable, les positions d’inventaire, le volume des ventes et la production, l’allocation des coûts indirects (vitale pour la santé financière de toute organisation) est négligée.

En outre, il existe d’autres angles morts en matière de gestion des coûts dans un ERP. Et si nous devions comprendre qui sont les meilleurs et les pires clients du point de vue de la rentabilité et pas seulement du point de vue du chiffre d’affaires ? Et si nous devions réduire le nombre d’affectations pour améliorer la précision des coûts ?

Dans ces cas-là, les entreprises ont deux options :

C’est là que nous intervenons, pour faciliter la vie quotidienne des services FP&A, Cost, Controllership, et du secteur financier en général, avec une solution puissante et efficace.

Les entreprises qui utilisent déjà TOTVS n’ont pas besoin de l’abandonner pour améliorer la gestion des coûts, ni de recourir à des feuilles de calcul qui deviennent confuses et difficiles à mettre à jour. MyABCM est un allié puissant, capable de s’intégrer à TOTVS et à d’autres systèmes utilisés dans l’organisation, créant ainsi un écosystème de données dans lequel chaque logiciel apporte ses meilleures fonctionnalités pour optimiser la gestion de l’entreprise.

En d’autres termes, MyABCM améliore la gestion des coûts dans TOTVS, en offrant un moteur de calcul robuste, qui se distingue par le fait qu’il est le seul sur le marché à gérer les coûts en cascade et les coûts réciproques dans tous les modules.

MyABCM dispose d’un moteur de calcul prêt à l’emploi qu’il suffit de configurer pour l’entreprise. Cela simplifie le processus de mise en œuvre et permet une adaptation rapide aux besoins spécifiques de l’entreprise.

Offrant une flexibilité inégalée, MyABCM permet de construire un modèle avec un nombre illimité de modules et de dimensions, s’adaptant ainsi facilement à la complexité et à la diversité des entreprises.

MyABCM assure nativement la traçabilité entre tous les axes et toutes les affectations, éliminant ainsi le besoin de développements supplémentaires. Cela permet d’avoir une vision claire et fiable de la santé financière de l’entreprise.

En permettant les imputations réciproques entre secteurs interdépendants, MyABCM offre une vision précise qui n’est pas possible en essayant d’analyser les coûts directement dans TOTVS.

Grâce à ses capacités avancées de simulation « push and pull », MyABCM permet de créer et d’explorer divers scénarios financiers. Cette fonctionnalité avancée surpasse les capacités de Protheus et permet de comprendre les implications financières des différentes situations auxquelles l’entreprise peut être confrontée.

MyABCM permet un suivi méticuleux des coûts dans différents contextes. Il permet à l’entreprise d’analyser et de comparer les coûts réels, les coûts budgétés, les coûts standard et les coûts cibles, afin d’obtenir une vue d’ensemble des performances financières de l’organisation.

La gestion des coûts dans TOTVS au moyen de la solution Protheus peut atteindre de nouveaux sommets d’efficacité et de stratégie lorsqu’elle est intégrée à MyABCM. Avec des fonctionnalités uniques spécialisées dans la gestion des coûts et de la rentabilité, MyABCM élève la gestion financière, fournissant de meilleurs résultats aux entreprises qui recherchent une approche plus avancée de la gestion des coûts. Vous voulez en savoir plus sur la gestion des coûts dans MyABCM et comment l’intégrer à votre ERP ?

Remplissez le formulaire ci-dessous et parlez à l’un de nos experts !

Oracle EPM est un système populaire pour les activités de consolidation financière et de clôture. Cependant, ses capacités de calcul des coûts et de la rentabilité d’une organisation ne sont pas aussi puissantes, créant des défis pour les utilisateurs qui tentent de l’utiliser à cette fin.

Dans cet article, nous explorerons pourquoi MyABCM est une alternative plus avantageuse pour calculer les coûts d’entreprise et comment il peut être utilisé en conjonction avec Oracle. Actuellement, environ 40 % de nos clients utilisent Oracle parfaitement intégré à MyABCM et bénéficient de tous les avantages d’une solution de gestion des coûts rapide, fiable et facile à mettre en œuvre.

Oracle EPM est une suite d’applications de gestion de la performance d’entreprise offrant diverses fonctionnalités, y compris la planification, la consolidation et la clôture financière. Bien qu’il s’agisse d’une solution robuste, il y a certaines limitations à considérer en matière de gestion stratégique des coûts et de la rentabilité.

Bien qu’Oracle EPM soit une solution complète, MyABCM se distingue par sa spécialisation dans la gestion des coûts. Conçu pour gérer efficacement les frais généraux, MyABCM minimise les allocations et utilise des règles d’allocation plus sophistiquées qui ont plus de sens pour les organisations, permettant l’identification correcte des différents coûts. Dans ce cadre, il permet le calcul managérial des coûts pour des dimensions au-delà des seuls produits ou services, incluant les canaux, les clients, les segments et les entreprises.

Pour ces raisons, de nombreuses organisations utilisant Oracle ERP finissent par migrer vers MyABCM, qui traite ces problèmes plus efficacement, de manière plus agile et avec une mise en œuvre beaucoup plus rapide.

L’un des principaux avantages de MyABCM est sa rapidité de mise en œuvre. Alors qu’Oracle EPM peut nécessiter une période prolongée de mise en œuvre et de personnalisation, MyABCM est réputé pour son agilité, avec des mises en œuvre pouvant être achevées en quelques semaines, selon les besoins de l’organisation. Cela signifie que votre entreprise peut commencer à en tirer les bénéfices plus rapidement.

Le coût est une considération importante pour de nombreuses entreprises. Et dans la plupart des cas, MyABCM est une alternative plus viable par rapport à Oracle EPM. Avec des solutions adaptées aux entreprises et aux projets de différentes tailles, le système offre une plus grande économie et un rapport coût-bénéfice élevé, permettant le calcul des coûts sans alourdir l’organisation.

MyABCM est loué pour son efficacité et sa flexibilité. Il est conçu pour répondre aux besoins de gestion des coûts et offre une large gamme de fonctionnalités pouvant être personnalisées pour répondre aux exigences spécifiques de votre entreprise, et il est plus convivial, réduisant la dépendance au support pour la modélisation et la génération de rapports.

Une préoccupation lors de la mise en œuvre d’une solution est l’intégration avec d’autres systèmes existants. MyABCM s’intègre parfaitement aux solutions Oracle, rendant la migration et la coexistence entre les deux systèmes plus fluides. De plus, il est conçu pour s’intégrer aux outils BI et à divers logiciels utilisés dans l’organisation, tels que SAP et TOTVS, entre autres.

MyABCM peut fournir rapidement des informations après la clôture comptable et facilite la gestion des coûts. Cela permet aux équipes financières et de gestion d’accéder à des données critiques en temps opportun et de prendre des décisions beaucoup plus rapidement.

MyABCM offre un compte de résultat (P&L) multidimensionnel avec une traçabilité complète, permettant des analyses détaillées au niveau des produits, des clients et des canaux. Cette fonctionnalité améliorée est essentielle pour prendre des décisions stratégiques basées sur des informations précises.

À mesure que les entreprises se développent, le volume de données augmente également. MyABCM est capable de gérer de grands volumes de données, garantissant que l’expansion de votre organisation ne soit pas limitée par la capacité de votre solution de consolidation financière.

Bien qu’Oracle EPM soit une option solide pour la consolidation et la clôture financière, MyABCM excelle dans plusieurs domaines critiques, y compris la mise en œuvre plus rapide, le coût potentiellement inférieur, la spécialisation dans la gestion des coûts, l’intégration transparente avec d’autres solutions et la disponibilité rapide des informations.

En 2024, nous fêtons nos 30 ans dédiés exclusivement à la gestion des coûts et de la rentabilité, offrant un système conçu pour approfondir la compréhension des coûts dans votre organisation, avec des données détaillées pour une prise de décision éclairée. Si votre entreprise valorise une alternative plus agile, économique et spécialisée, MyABCM est la solution que vous recherchez. Remplissez le formulaire ci-dessous et demandez une démonstration !

Le choix du bon logiciel de gestion joue un rôle stratégique dans les entreprises. Alors que de nombreuses organisations pensent qu’un seul système ERP est suffisant pour soutenir leurs opérations, il existe des systèmes avec des objectifs différents qui peuvent faire une différence significative dans les résultats, tels que MyABCM.

Bien qu’ils soient tous deux liés à la gestion et au contrôle de l’information, il est important de comprendre que les ERP et MyABCM remplissent des fonctions complémentaires. Poursuivez votre lecture pour connaître les différences entre les deux.

L’ERP est un système qui englobe la gestion opérationnelle de divers domaines d’activité, tels que la finance, la comptabilité, les ressources humaines, l’inventaire, l’approvisionnement, les ventes et la production. Sa principale fonction est de centraliser les informations et les processus, de faciliter l’intégration des activités entre les départements et d’enregistrer les routines et les transactions quotidiennes.

MyABCM a un objectif spécifique, axé sur la gestion des coûts et la rentabilité. Il se distingue par son analyse détaillée des coûts associés à différents domaines, produits, clients ou processus au sein d’une organisation.

Il va donc au-delà de l’administration quotidienne et offre une approche spécialisée de questions telles que les rapports de rentabilité, l’analyse des processus et des activités, les indicateurs de performance, les repères, les simulations managériales, etc.

L’une des principales différences entre ces systèmes réside dans l’objectif pour lequel ils ont été conçus. Ils jouent des rôles différents dans l’organisation, de sorte que l’un ne remplace pas l’autre. Le PGI offre des fonctionnalités étendues pour la gestion de l’entreprise, couvrant les départements qu’il englobe. Son champ d’application peut inclure le contrôle des stocks, le traitement des commandes, la paie, la comptabilité et la GRC (gestion de la relation client), entre autres.

En revanche, MyABCM se concentre sur des fonctionnalités spécialisées pour l’analyse des coûts, le calcul de la rentabilité, la tarification des produits et des services, la prise de décision stratégique et les simulations financières.

Son approche détaillée permet aux entreprises de comprendre en profondeur leurs coûts et leur rentabilité, la manière dont ils sont liés à chaque produit, service, client ou canal de vente, ce qui permet d’améliorer l’utilisation des ressources et les performances de l’entreprise.

La gestion des coûts et de la rentabilité dans les ERP est assez limitée. En effet, ces systèmes couvrent les coûts principalement d’un point de vue fiscal, statutaire et comptable, plutôt que de se concentrer sur la prise de décision managériale en matière de coûts et de rentabilité. Ainsi, dans les ERP, l’analyse des coûts est davantage axée sur la satisfaction des exigences fiscales que sur l’optimisation de la rentabilité de l’organisation.

Dans ce contexte, l’un des principaux goulets d’étranglement de la gestion des coûts dans l’ERP est l’imprécision de l’affectation des coûts indirects. Ce type de système utilise des allocations essentiellement volumétriques au lieu d’allocations avec des critères qui ont un sens et qui identifient réellement la façon dont les ressources sont consommées.

Une autre limite importante est que dans un ERP, les coûts sont uniquement axés sur le produit (dans le cas des entreprises de fabrication) ou le service (dans le cas des organisations de services). Cependant, pour une gestion efficace des coûts, il est souvent nécessaire de calculer les coûts d’autres dimensions d’analyse telles que les canaux, les segments, les clients, les régions, les entreprises, etc.

Dans un scénario où les marges se sont historiquement resserrées pour les organisations dans tous les segments, entraînant un besoin croissant de déterminer les coûts pour la prise de décision, les entreprises ont deux options : essayer de personnaliser ou d’adapter l’ERP (une solution coûteuse, complexe et chronophage qui nécessite le soutien de consultants, d’intégrateurs et de divers experts) ou recourir à des feuilles de calcul Excel pour soutenir ces besoins managériaux.

En revanche, MyABCM a été spécifiquement développé pour combler ces lacunes, avec des fonctionnalités qui permettent les calculs et les évaluations managériales, éliminant le besoin de feuilles de calcul, tout en s’intégrant à n’importe quel ERP sur le marché.

Les ERP ont une période de mise en œuvre plus longue, qui peut s’étendre sur des mois et nécessiter plusieurs ajustements pour répondre à la routine spécifique de chaque entreprise. Cela varie en fonction de la complexité du système et de son modèle de mise en œuvre.

En revanche, MyABCM a une mise en œuvre beaucoup plus rapide, qui peut prendre de quelques jours à quelques semaines, en fonction des besoins de chaque organisation. L’équipe chargée de la mise en œuvre dispose de plans et d’accélérateurs qui permettent d’accélérer le processus et de rendre le système disponible plus rapidement.

Les deux systèmes sont capables de générer des rapports, mais la nature et la profondeur de ces rapports diffèrent considérablement. Alors que les rapports d’un ERP sont complets et offrent une vue d’ensemble des opérations de l’entreprise, dans MyABCM, les rapports sont plus spécifiques et fournissent des informations approfondies sur les coûts associés à certains domaines. Cela permet de prendre des décisions plus précises en termes de gestion financière de l’entreprise.

Le système assure un suivi détaillé de tous les coûts liés aux activités de l’organisation. Cela comprend les coûts directs et indirects, les coûts fixes et variables, les coûts d’exploitation et les coûts de fonctionnement :

En résumé, si les ERP jouent un rôle important dans la gestion quotidienne des entreprises, MyABCM se distingue en offrant des fonctionnalités plus avancées pour une analyse minutieuse des coûts et de la rentabilité, permettant un plus grand contrôle financier et une prise de décision sûre et étayée par des données. Ainsi, même si une entreprise dispose déjà d’un ERP, investir dans MyABCM est un pas de plus vers une meilleure compréhension des coûts et une optimisation des stratégies financières, ce qui lui confère un avantage concurrentiel.

Vous voulez voir tout cela en pratique ? Remplissez le formulaire ci-dessous et demandez une démonstration !

La gestion d’entreprise est un champ vaste et complexe, marqué par l’abondance des logiciels destinés à faciliter les opérations. Chaque logiciel a un rôle spécifique, répondant à des besoins distincts. MyABCM se présente comme une solution spécialisée dans la gestion des coûts et de la rentabilité, non comme un remplaçant mais comme un complément aux outils de Business Intelligence (BI), enrichissant ceux-ci pour les entreprises sans solution BI propre.

La BI se concentre sur la compilation et l’affichage de données issues d’autres logiciels et bases de données, créant des tableaux de bord récapitulatifs. MyABCM, en revanche, analyse et réinterprète les données de différentes sources pour produire de nouvelles informations cruciales pour la gestion des coûts et de la rentabilité. Cette approche stratégique permet une compréhension approfondie des coûts réels par diverses dimensions (canaux, clients, produits, etc.), visant à minimiser les distorsions souvent dangereuses liées à la répartition traditionnelle des coûts.

En simplifiant, MyABCM vise à éliminer les distorsions coûteuses et améliorer la prise de décision en fournissant une image plus fidèle des coûts et de la rentabilité.

Prenons l’exemple d’une usine utilisant le plastique comme matière première pour différents produits. L’ERP capte des données comme les coûts d’achat, les salaires, mais ces informations peuvent induire en erreur sans une analyse approfondie des coûts de service, des dépenses marketing et de la répartition des coûts informatiques par secteur.

MyABCM permet une modélisation détaillée des coûts et de la rentabilité, assignant les dépenses de manière logique et transparente à travers plusieurs niveaux jusqu’aux dimensions clés pour la gestion d’entreprise. Cette visibilité totale sur les coûts soutient une prise de décision éclairée.

Si votre entreprise utilise déjà un outil de BI ou envisage de le faire, MyABCM s’y intègre parfaitement, enrichissant les données existantes avec des analyses de coûts profondes.

Contrairement aux logiciels de BI qui peuvent nécessiter des configurations complexes, MyABCM se distingue par sa facilité d’implémentation, offrant un moteur de calcul prêt à l’emploi sans développement supplémentaire.

Optimisé pour la gestion des coûts, réalisant des calculs complexes rapidement.

Permet l’exploration de différentes hypothèses financières.

Offre une vue d’ensemble des coûts réels, budgétés et standard.

Unique dans le traitement des allocations entre secteurs, pour une précision accrue.

Contrairement aux BI, MyABCM génère des analyses dédiées à la gestion des coûts.

Choisir entre BI et MyABCM dépend des besoins spécifiques en gestion des coûts et de la rentabilité de votre entreprise. MyABCM se révèle être un choix stratégique pour ceux qui cherchent à obtenir une précision et une efficacité accrues dans la gestion financière.

Découvrez comment MyABCM peut transformer la gestion financière de votre entreprise. Contactez nos experts pour en savoir plus !

Il existe plusieurs options de système pour le calcul des coûts dans SAP, qui varient en termes de valeur et de fonctionnalités.

Dans cet article, nous vous présentons une alternative qui non seulement s’intègre parfaitement à SAP, mais se spécialise également dans le calcul des coûts et de la rentabilité, offrant ainsi de nombreux avantages à votre organisation.

Pour les entreprises qui cherchent à optimiser le calcul des coûts dans SAP, MyABCM s’impose comme une option spécialisée offrant de nombreuses fonctionnalités attrayantes. Disponible sur le SAP Store, le système s’intègre parfaitement à SAP et offre une série de fonctionnalités qui permettent aux entreprises d’obtenir un aperçu de leurs structures de coûts, de simuler des scénarios et de prendre des décisions plus sûres.

MyABCM offre une série d’avantages aux entreprises qui souhaitent calculer efficacement leurs coûts et leur rentabilité :

Alors que de nombreuses solutions disponibles peuvent représenter un coût important, MyABCM est plus abordable et offre des fonctionnalités précieuses et efficaces. Cela en fait une option attrayante pour les entreprises de différentes tailles, améliorant ainsi le retour sur investissement.

MyABCM se distingue par sa capacité à fournir un haut degré de traçabilité des coûts. Ceci est essentiel pour les entreprises qui veulent comprendre l’origine de leurs dépenses, optimiser la tarification, comprendre le rôle de chaque produit, service et client pour l’organisation, et prendre des décisions éclairées basées sur des données précises.

La possibilité d’obtenir des informations en moins de temps est inestimable pour les entreprises qui doivent prendre des décisions rapides dans un environnement commercial dynamique. L’un des principaux avantages de MyABCM est la rapidité de la mise en œuvre, des calculs et de la disponibilité des informations, combinée à une intégration fluide des données entre SAP et son système.

MyABCM est utilisé par de grandes entreprises dans plus de 50 pays pour calculer les coûts dans SAP, couvrant une grande variété de secteurs, y compris la banque, l’industrie, le gouvernement, les soins de santé, et bien d’autres. Cette adoption globale est une confirmation de son efficacité à répondre aux besoins des organisations de toutes tailles et de différents segments, avec des outils flexibles qui s’adaptent aux spécificités de chaque entreprise.

Pour les entreprises à la recherche de solutions spécialisées permettant une gestion intégrée des coûts dans l’écosystème SAP, MyABCM se distingue par son accessibilité et ses fonctionnalités spécifiquement développées pour optimiser l’identification et le calcul des coûts, avec un excellent rapport coût-efficacité. Prenez cette décision stratégique : remplissez le formulaire ci-dessous et discutez avec nos experts.

La gestion des coûts est une discipline essentielle, mais souvent complexe, qui pose des défis aux étudiants et aux professeurs d’administration des affaires. Aller au-delà de la théorie et montrer comment le processus se déroule dans la réalité d’une organisation n’est peut-être pas une tâche facile, mais cela ajoute de la valeur à l’enseignement et aide à préparer les étudiants aux réalités du marché du travail.

C’est pourquoi nous avons développé notre programme académique dans le but de promouvoir les bonnes pratiques en matière de gestion des coûts et d’aider les établissements d’enseignement à préparer leurs étudiants à la vie professionnelle. Découvrez les commentaires du professeur Alex, qui utilise MyABCM à l’Université catholique Boliviana San Pablo Regional La Paz.

« Au cours des dernières années, j’ai utilisé MyABCM pour enseigner la gestion des coûts à mes étudiants. Ce programme a complètement transformé la façon dont je présente et analyse les informations sur les coûts en classe ».

L’une des principales caractéristiques de MyABCM est la possibilité de créer des modèles de coûts personnalisés qui simulent des entreprises réelles. Le professeur Alex souligne : « Je peux configurer différents systèmes de calcul des coûts, tels que le calcul des coûts par commande, le calcul des coûts par processus et le calcul des coûts par activité. Cela permet aux étudiants d’expérimenter différentes stratégies de calcul des coûts et de comprendre l’impact financier de chaque décision ».

MyABCM se distingue par son interface intuitive et sa facilité d’utilisation, même pour les étudiants peu expérimentés. Le professeur souligne que « la plateforme génère des rapports et des graphiques automatisés qui facilitent l’analyse des résultats. Cela aide les étudiants à développer leur esprit critique et à interpréter les données comptables ».

En résumé, MyABCM a considérablement amélioré l’efficacité des cours du professeur Alex. Il souligne : « Il permet aux étudiants d’apprendre par la pratique, plutôt que de se contenter de lire des textes et des théories abstraites. Je recommanderais sans hésiter ce logiciel innovant à tout professeur de comptabilité analytique désireux de rendre ses cours plus interactifs et plus attrayants ».

Le témoignage du professeur Alex souligne l’impact transformateur de MyABCM sur l’enseignement de la comptabilité analytique. En offrant une expérience pratique et interactive, notre plateforme ne se contente pas de simplifier des concepts complexes, mais inspire également la pensée critique et prépare les étudiants aux défis du monde professionnel. Ensemble, nous élevons le niveau de l’enseignement de la gestion des coûts, en donnant à la prochaine génération de professionnels de la finance les moyens d’agir.

Dans le paysage dynamique de l’éducation, les outils innovants jouent un rôle crucial dans l’amélioration de l’enseignement. Dans cet article, nous nous penchons sur l’expérience du professeur Laura Ghezzi, expert-comptable diplômée en administration, qui a choisi MyABCM pour enrichir ses cours sur le calcul des coûts et la gestion par activités.

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

Le professeur Laura Ghezzi nous a expliqué pourquoi elle a choisi MyABCM pour ses cours : « Dans le cours de calcul des coûts et de gestion par activités, les professeurs connaissaient déjà l’outil MyABCM pour l’avoir déjà mis en œuvre dans le cadre de la formation professionnelle et pour l’avoir déjà utilisé dans le cadre de leurs cours. C’était donc le premier choix lorsque l’on pensait à un outil qui démontre l’application du thème spécifique du cours ».

L’une des principales contributions de MyABCM aux cours du professeur Ghezzi est sa capacité à fournir aux étudiants une vision concrète de la mise en œuvre du calcul des coûts ABC dans la pratique des affaires. « Le fait de pouvoir observer directement comment le système ABC est mis en œuvre dans la vie réelle est très enrichissant pour les étudiants. Cela leur permet d’avoir une idée concrète de son application et des possibilités d’analyse ultérieure sur la base des données chargées dans le logiciel. »

Lorsqu’on lui demande comment MyABCM soutient le processus d’enseignement et d’apprentissage, le professeur insiste : « Dans le cours, nous naviguons directement à travers l’outil dans une application de cas dans l’une des classes. Dans un autre, nous montrons les différents tableaux et graphiques obtenus pour l’analyse des informations en vue de la prise de décision. »

L’expérience du professeur Laura Ghezzi montre que MyABCM est un outil essentiel dans son processus d’enseignement de la gestion des coûts. En offrant une perspective pratique sur le calcul des coûts ABC, MyABCM enrichit non seulement l’apprentissage des étudiants, mais offre également une approche tangible pour comprendre et appliquer les concepts.

L’engagement du professeur Ghezzi à choisir un outil qui ne répond pas seulement aux besoins académiques mais qui a aussi une application pratique dans le monde professionnel positionne MyABCM à l’avant-garde de l’enseignement de la gestion d’entreprise.