L’optimisation des coûts est l’une des clés de la transformation des opérations et de l’obtention de meilleurs résultats. UPS, géant de la logistique, en est un bon exemple. L’entreprise a mis en œuvre une politique surprenante pour réduire les coûts : éviter de tourner à gauche chaque fois que c’est possible.

Depuis 2004, l’entreprise met en œuvre cette curieuse stratégie dans ses activités aux États-Unis. Dans ce pays, les conducteurs peuvent tourner à droite, même lorsque le feu est rouge, tant que la route est dégagée. En revanche, tourner à gauche signifie généralement plus de temps dans les embouteillages, une plus grande consommation de carburant et un risque accru de collision.

En éliminant la plupart des virages à gauche, même si l’itinéraire est plus long, UPS a optimisé ses itinéraires et économisé 38 millions de litres de carburant. Cela a permis de réduire de 20 000 tonnes les émissions de CO2 et d’économiser plus de 200 millions de R$ par an. En outre, grâce à ce changement simple et inhabituel, l’entreprise a pu effectuer 350 000 livraisons supplémentaires chaque année.

De nombreux clients de MyABCM, dont de grands noms du secteur de la logistique tels que Correios do Brasil (Poste brésilienne), OPT Nouvelle-Calédonie (Poste de Nouvelle-Calédonie) et Poste Maroc (Barid Al Maghrib – Poste marocaine), savent qu’une gestion efficace commence par la capacité de mesurer et de comprendre chaque détail des coûts. Avec MyABCM, ces entreprises peuvent cartographier les coûts de manière granulaire, identifier les goulets d’étranglement et créer des stratégies qui maximisent l’efficacité.

Le cas d’UPS souligne l’importance d’évaluer chaque décision opérationnelle avec précision. La politique du « virage à droite » a même été validée par l’émission télévisée « MythBusters », qui a comparé deux véhicules : l’un suivant la règle et l’autre l’ignorant. Le véhicule qui évitait les virages à gauche consommait moins de carburant, ce qui prouve l’efficacité de la stratégie.

Les simulations détaillées, telles que celles proposées par MyABCM, permettent aux entreprises d’aller au-delà de la simple recherche du chemin le plus court et de se concentrer sur le chemin le plus efficace. Ce niveau d’analyse détaillée peut conduire à des économies significatives et optimiser les opérations à grande échelle.

De petits ajustements, comme la politique de « virage à droite » d’UPS, montrent comment des décisions apparemment simples, voire bizarres, peuvent avoir un impact transformateur sur les coûts et le développement durable. Votre entreprise est-elle également prête à identifier ces opportunités et à optimiser les résultats ?

Remplissez le formulaire ci-dessous pour découvrir comment MyABCM peut aider votre entreprise à entrer dans une nouvelle ère d’efficacité opérationnelle.

Les actifs inutilisés sont un problème récurrent dans les entreprises de différents secteurs. Lorsque des ressources telles que les machines, l’espace ou les serveurs sont sous-utilisées, les coûts de production augmentent, ce qui compromet la rentabilité. Il est essentiel d’identifier et de gérer ces actifs inutilisés pour éviter les distorsions financières et optimiser les performances opérationnelles.

L’un de nos clients, leader national de l’industrie brésilienne des bobines de papier, était confronté à une situation inhabituelle. MyABCM a constaté que le coût unitaire d’une bobine était passé de 1,50 R$ à 700 R$ en un seul mois.

Elle nous a donc contactés, soupçonnant une erreur dans le calcul des coûts. Toutefois, en examinant de plus près la structure des coûts, nous avons découvert que le problème se situait au niveau du volume de production. La production habituelle de 20 000 boîtes de bobines était tombée à 150 boîtes seulement.

Malgré la réduction de la production, la structure de l’usine est restée inchangée, ce qui a eu pour effet de répartir des coûts fixes élevés sur un nombre beaucoup plus faible d’unités produites. Cette sous-utilisation des machines et de l’espace augmentait considérablement le coût unitaire – un problème auquel de nombreuses organisations sont confrontées sans même s’en rendre compte.

Les actifs inutilisés ne sont pas l’apanage du secteur industriel. Les entreprises de services sont également confrontées à des ressources sous-utilisées, comme les serveurs, et à des contrats inutilisés. Voici quelques pratiques recommandées pour gérer ce problème :

Dans le cas de notre client, après avoir confirmé que la production ne reviendrait pas à son niveau antérieur, la solution a consisté à louer une partie de l’usine à une autre entreprise. Ainsi, ces actifs auparavant inutilisés ont commencé à générer des revenus au lieu de coûts. Mais cela n’a été possible que parce que la source des coûts a été correctement identifiée.

Les actifs inutilisés représentent un coût silencieux qui peut avoir un impact significatif sur la rentabilité d’une entreprise. Les ressources sous-utilisées faussent les coûts unitaires et, si elles ne sont pas gérées, elles peuvent compromettre la santé financière. La clé pour éviter ce problème est d’adopter une gestion basée sur les données et de surveiller de près l’utilisation des ressources.

Avec le soutien de MyABCM, votre entreprise peut identifier et traiter les actifs inutilisés et les autres générateurs de coûts potentiels, en optimisant les ressources et en prenant des décisions éclairées. Remplissez le formulaire ci-dessous et parlez à nos spécialistes !

L’optimisation des ressources est essentielle pour toute entreprise qui cherche à réduire ses coûts tout en augmentant son efficacité et sa rentabilité. Lorsque des processus inefficaces prennent le dessus – comme des activités redondantes ou des reprises – les conséquences se font sentir à la fois sur le plan financier et sur celui de la satisfaction des clients. Nous vous présentons ci-dessous un exemple curieux qui illustre ce problème et vous expliquons comment identifier les processus inefficaces et les corriger.

Imaginez que vous achetiez une nouvelle paire de chaussures et que vous découvriez, en ouvrant la boîte, que les chaussures sont de deux tailles différentes. Ce scénario réel s’est produit pour une célèbre marque de chaussures brésilienne, dont les clients ont commencé à recevoir des paires dépareillées dans tout le pays.

Pour résoudre le problème, l’entreprise a mis en œuvre une solution à forte intensité de main-d’œuvre : affecter des employés à la vérification manuelle de chaque paire sur la ligne de production et rediriger les paires dépareillées vers un autre groupe pour qu’elles soient assorties, avant d’être renvoyées pour une inspection plus approfondie. Bien que cette approche ait « résolu » le problème immédiat, elle a ajouté des coûts inutiles et consommé des ressources sans apporter de réelle valeur ajoutée.

La véritable solution ne consiste pas à réparer les conséquences, mais à optimiser les ressources pour éliminer la cause première du problème.

Selon des études réalisées par de grands cabinets de conseil tels que McKinsey & Company et Boston Consulting Group, environ 60 à 70 % des activités manufacturières et 30 à 50 % des activités du secteur des services n’ajoutent pas de valeur. Il s’agit notamment de tâches telles que les retouches, les mouvements inutiles et les contrôles redondants, comme dans l’exemple de l’usine de chaussures.

L’élimination de ces activités nécessite une analyse détaillée des processus opérationnels. Les étapes clés sont les suivantes :

Par exemple, au lieu de vérifier manuellement les paires de chaussures, l’entreprise pourrait rechercher la cause première des différences de taille et la corriger à la source.

Lorsqu’une organisation adopte des pratiques d’optimisation des ressources, les avantages sont évidents :

Dans le cas de l’entreprise de chaussures, l’optimisation a permis d’éliminer plusieurs activités improductives, telles que les inspections manuelles et l’appariement des paires. Elle a également permis de réduire considérablement les coûts liés aux retouches et aux mouvements inutiles.

La première étape de l’optimisation des ressources consiste à cartographier les processus existants afin d’identifier les goulets d’étranglement. Pour ce faire, il faut :

En optimisant les ressources, vous améliorez non seulement les résultats financiers, mais vous permettez également à votre entreprise d’être compétitive sur un marché de plus en plus dynamique et exigeant.

Dans la grande parade de l’efficacité de l’entreprise, voulez-vous marcher avec assurance ou trébucher sur des activités improductives ? Maintenant que vous connaissez les avantages de l’optimisation des ressources, il est temps de passer à l’action.

Remplissez le formulaire ci-dessous et contactez nos spécialistes pour découvrir comment nous pouvons vous aider à optimiser vos ressources et à améliorer l’efficacité et la rentabilité de votre entreprise !

Lorsqu’il s’agit de réduire les coûts, le licenciement peut sembler une solution simple et immédiate. Après tout, les frais de personnel représentent souvent l’un des coûts les plus importants au sein des organisations.

Cependant, au fil des ans, des études ont montré que cette pratique peut causer plus de tort que de bien à moyen et long terme. Les licenciements ne résolvent pas les problèmes structurels et, dans de nombreux cas, ils peuvent même augmenter les coûts de l’entreprise.

Selon le Conference Board américain, 30 % des entreprises qui ont eu recours à des licenciements en espérant réaliser des économies ont vu leurs dépenses augmenter. En outre, 22 % d’entre elles ont fini par licencier les mauvais employés, ce qui a entraîné la perte de talents précieux et la nécessité d’embaucher à nouveau.

Au-delà de l’impact immédiat, le fait de licencier et de réembaucher crée un cycle coûteux. Deloitte indique que 75 % des entreprises qui ont licencié des employés pour réduire les coûts ont dû réembaucher pour les mêmes postes dans l’année qui a suivi.

Il convient de noter que ces coûts comprennent non seulement les processus de sélection et d’embauche, mais aussi le temps de formation et d’adaptation du nouvel employé, dont la productivité initiale est généralement plus faible. En d’autres termes, le coût initial d’un licenciement (qui n’est déjà pas faible) finit par s’ajouter aux investissements à long terme pour remplacer un employé qui n’aurait pas dû partir.

Ces chiffres reflètent une réalité préoccupante : les licenciements peuvent sembler être une solution rapide, mais ils ne permettent pas de résoudre des problèmes opérationnels plus profonds ayant un impact plus important sur les coûts de l’entreprise, tels que des processus inefficaces et des gaspillages cachés. En fin de compte, ces licenciements risquent de générer davantage de coûts inutiles.

McKinsey & Company souligne que seuls 10 % des tentatives de réduction des coûts par le biais de licenciements s’avèrent efficaces après trois ans. En effet, sans révision des processus internes, les entreprises finissent par redistribuer les tâches improductives à une équipe plus restreinte, ce qui peut compromettre la qualité et l’efficacité du travail.

C’est pourquoi les entreprises doivent se concentrer sur l’identification des processus qui ajoutent de la valeur et de ceux qui peuvent être optimisés ou éliminés. Sans cet examen, les licenciements ne font qu’exacerber les problèmes, faisant peser un fardeau encore plus lourd sur les employés restants.

Une étude de The Economist a montré que les entreprises qui survivent aux crises sont celles qui savent où ne pas réduire les coûts. Elles donnent la priorité aux domaines stratégiques qui garantissent la satisfaction du client et maintiennent les processus qui génèrent de la valeur. En d’autres termes, le secret ne réside pas dans les licenciements, mais dans l’amélioration de l’efficacité et l’utilisation judicieuse des ressources.

Au lieu de se tourner vers les licenciements comme solution de réduction des coûts, les entreprises devraient se concentrer sur une gestion efficace des coûts en analysant les processus, en éliminant les activités redondantes et en faisant de la satisfaction du client une priorité. La clé du succès n’est pas de réduire le personnel, mais d’optimiser les opérations et d’allouer les ressources (y compris les ressources humaines) de manière plus stratégique.

Vous voulez savoir où réduire les coûts sans licencier d’employés ? MyABCM peut vous aider. Remplissez le formulaire ci-dessous pour en savoir plus !

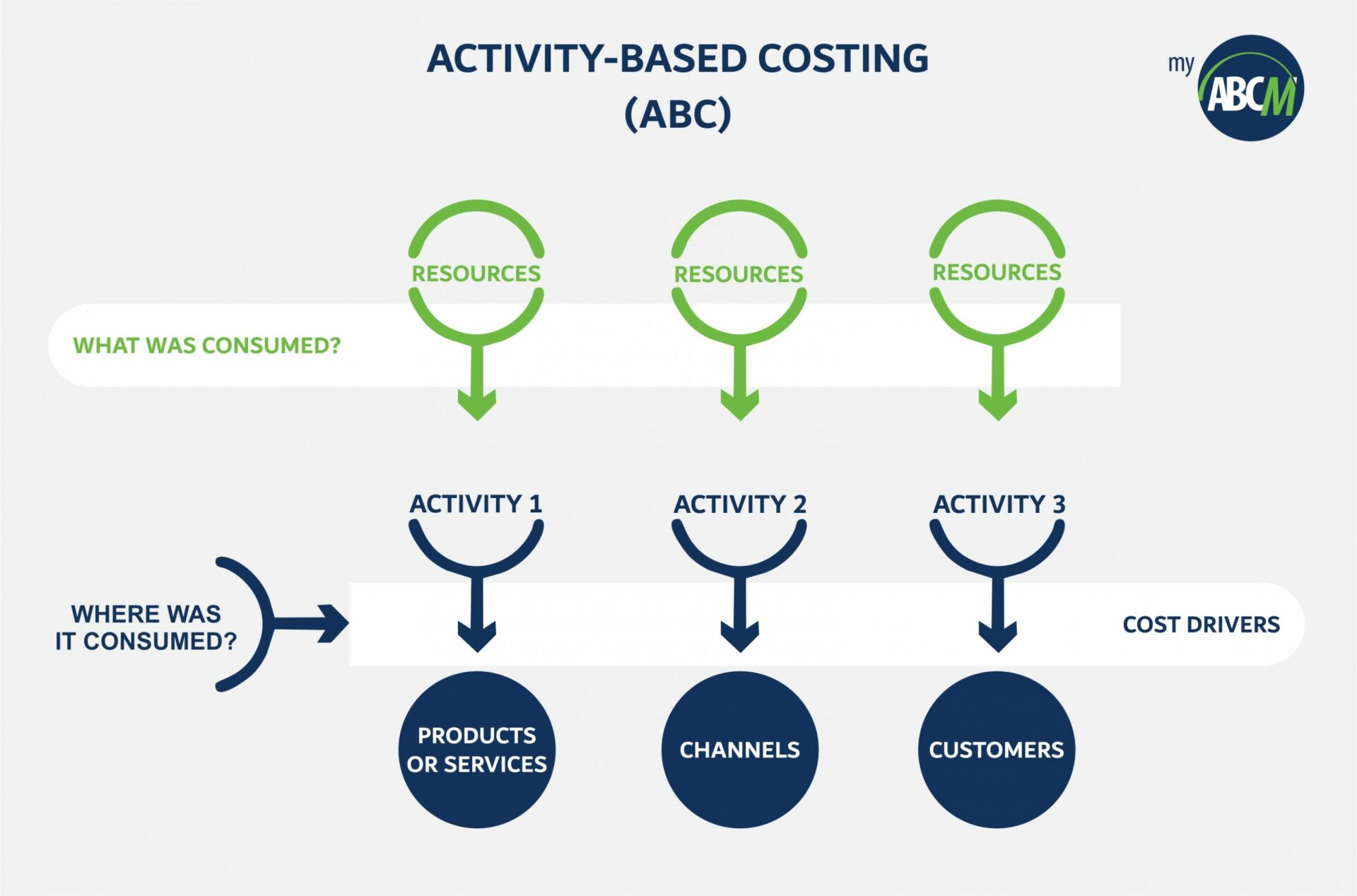

La méthode ABC analyse les coûts liés à chaque activité dans la fabrication de produits ou l’exécution de services. Les ressources sont allouées en fonction de ces activités à différents produits, services, marchés, etc., offrant une vue claire des coûts de l’entreprise. De cette manière, l’entreprise acquiert une compréhension plus précise de la manière dont chaque activité impacte les coûts d’exploitation, permettant ainsi une meilleure gestion de la rentabilité.

Des études et des documents indiquent que de grandes industries américaines utilisaient une forme de méthode ABC dans les années 1950. Cependant, la méthodologie n’est vraiment devenue connue qu’avec la diffusion et la popularisation des études des professeurs Robert Kaplan et Robin Cooper aux États-Unis au début des années 90.

Ces deux professeurs ont identifié que, pour plusieurs raisons que nous présenterons plus tard, la méthode utilisée pour évaluer les différents produits et services ne reflétait plus la réalité de ce qui se passait dans les organisations, causant de grandes distorsions et portant gravement atteinte aux résultats des entreprises.

Dans leurs études, le professeur Kaplan et Cooper ont identifié 3 facteurs indépendants et simultanés qui justifiaient la mise en œuvre de la méthode ABC :

Auparavant, la main-d’œuvre directe représentait environ 50 % des coûts totaux des produits, avec les matériaux et matières premières à 35 %, et les frais généraux à 15 %.

De nos jours, les frais généraux peuvent représenter jusqu’à 60 % des coûts des produits, avec les matières premières à environ 30 %, et la main-d’œuvre directe à moins de 10 % (dans les organisations de services et gouvernementales, les frais généraux sont encore plus élevés).

Alors que l’utilisation des heures de main-d’œuvre directe pour l’allocation des coûts aurait pu être acceptable jusqu’au milieu du XXe siècle, elle n’a plus de sens dans la structure actuelle des coûts.

Le nombre et le niveau de concurrents ont considérablement changé au fil du temps. Par conséquent, de nombreuses organisations ont vu leurs marges diminuer d’année en année, ce qui rend un contrôle efficace des coûts extrêmement important.

Dans ce contexte, la mise en œuvre de la méthodologie ABC de comptabilité renforce le contrôle des coûts, conduisant à une plus grande compétitivité et à une amélioration des projections de profit.

La baisse significative des coûts de mise en œuvre et de mesure est due aux progrès et à la disponibilité généralisée de la technologie de l’information. Par le passé, la mise en place d’un système ABC de comptabilité efficace était excessivement coûteuse et réalisable uniquement pour les entreprises ayant accès à de grandes applications fonctionnant exclusivement sur des mainframes et de grands ordinateurs.

Avec l’avancement des technologies informatiques, la méthodologie est devenue accessible à un large éventail d’organisations. Ainsi, la principale raison pour laquelle ce système de comptabilité n’est devenu populaire qu’au moment des publications des professeurs Kaplan et Cooper était l’avancée des ressources informatiques (matériel et logiciel). Ces progrès technologiques ont permis au système de passer de la théorie à la pratique, en particulier dans la mise en place de modèles de coûts dans des organisations plus complexes qui nécessitaient un niveau de détail plus élevé.

Le déclencheur manquant de cette popularisation coïncide avec l’émergence des mini et micro-ordinateurs à la fin des années 1980 et le développement d’interfaces logicielles graphiques via les systèmes d’exploitation Windows (Microsoft), OS/2 (IBM) et Mac (Apple).

De cette manière, des applications qui étaient auparavant destinées uniquement à être utilisées sur des mainframes et de grands ordinateurs pouvaient être mises en œuvre dans n’importe quelle organisation, les rendant accessibles aux différents utilisateurs et départements d’une entreprise.

Ainsi, de nos jours, de nombreuses organisations ont utilisé avec succès la méthode ABC dans divers secteurs, tels que la fabrication, le gouvernement, les services, les télécommunications, la banque, la logistique, etc. Son utilisation, contrairement à ce que beaucoup imaginent, ne se limite pas aux grandes entreprises, mais peut également être mise en œuvre dans des moyennes et petites entreprises, qu’elles soient publiques ou privées. Ici, nous vous fournirons des informations complètes sur ce système, ses avantages et le processus de mise en œuvre. Jetez un coup d’œil !

Les systèmes de comptabilité traditionnels ont émergé principalement pour répondre aux exigences fiscales et de valorisation des stocks. Cependant, ces systèmes présentent plusieurs défauts, notamment s’ils sont utilisés comme outils de gestion.

Les méthodologies de comptabilité traditionnelle se concentrent sur les différents produits de l’entreprise, en répartissant les coûts totaux en fonction de l’hypothèse selon laquelle chaque article ou SKU (unité de gestion des stocks) consomme des ressources de l’organisation en proportion du volume produit.

De cette manière, les différents « facteurs volumétriques » tels que le nombre d’heures de main-d’œuvre directe, les heures de machine et la valeur des matières premières sont utilisés comme critères d’allocation des coûts pour régler les frais généraux.

Cependant, cette approche aboutit à des chiffres qui ne reflètent qu’une estimation moyenne. Malgré la complexité du calcul, cela ne correspond pas précisément aux caractéristiques et aux processus spécifiques de chaque entreprise.

Ces facteurs basés sur le volume échouent également lorsqu’il s’agit de formes, de tailles et de complexités diverses de produits. De plus, il n’y a aucune relation directe entre le volume de production et les efforts ou les coûts supportés par l’organisation.

Par conséquent, de nombreux gestionnaires d’entreprises proposant des produits et services diversifiés, lorsqu’ils appliquent ces modèles traditionnels, prennent des décisions extrêmement erronées concernant les prix, la composition des produits et services, voire les processus.

Contrairement aux systèmes de comptabilité traditionnels, la comptabilité par activités se concentre sur les processus et les activités de l’organisation. Elle accorde également une attention particulière à des aspects souvent négligés dans les entreprises, tels que le coût des différents clients, canaux, marchés et régions – essentiels pour prendre des décisions précises.

Au départ, les coûts de chaque activité sont suivis au sein de l’entreprise. Ensuite, ces coûts sont alloués et analysés pour déterminer comment chaque activité impacte les coûts finaux, permettant une attribution précise des dépenses.

Ainsi, les différents coûts sont attribués aux différents produits, clients, canaux, etc., en fonction de leur utilisation par chaque activité de l’organisation. De cette manière, les frais généraux sont répartis de manière appropriée, en respectant toujours une relation de cause à effet et sans utiliser les « volumes » comme critère de répartition de base.

Une fois que les activités ont été évaluées, l’organisation peut commencer à les gérer, en se demandant fréquemment pourquoi chacune d’elles influence ou impacte les coûts des différents produits, clients, canaux et services de l’entreprise. Avec ce système, le processus de comptabilité devient plus précis et plus rigoureux en même temps.

Ce qui fait de ce modèle de comptabilité une méthodologie extrêmement efficace est quelque chose qui commence par la manière de penser aux coûts. Ce qui était traité par d’autres modèles comme une dépense indirecte liée à un produit devient une dépense directe. L’accent est alors mis sur les activités réalisées, pas sur les produits qui en résultent.

L’aspect crucial réside dans la reconnaissance que chaque produit, service, client ou canal résulte d’une variété d’activités. Les traiter individuellement améliore la description et la conversion de leurs spécificités en valeurs plus précises.

L’efficacité de cette méthodologie de comptabilité repose sur sa capacité à établir une traçabilité logique des dépenses. Comme elle n’est pas liée à la temporalité de chaque processus, la méthode ABC peut identifier et attribuer chaque dépense à une activité spécifique.

De cette manière, même si certaines dépenses sont regroupées sous le même centre de coûts, elles seront organisées en fonction de l’activité à laquelle chacune est liée.

Cette optimisation du contrôle des coûts apporte de multiples avantages à l’entreprise dans divers secteurs, comme nous le démontrerons ci-dessous.

Il existe plusieurs avantages à la mise en œuvre de la méthode ABC dans une entreprise, allant au-delà de la définition précise des coûts pour les produits, les services, les clients et les canaux.

Ci-dessous, nous décrirons certains des avantages les plus importants pour mettre en évidence comment cette méthodologie renforce la rentabilité de l’entreprise et donne aux gestionnaires plus de pouvoir dans la prise de décisions.

Après avoir créé un modèle avec des critères d’allocation de coûts étudiés et des mises en œuvre futures définies, les décideurs ont accès à des informations meilleures et plus précises.

Cela améliore la planification de l’entreprise et les processus de prise de décision. Les gestionnaires acquièrent plus de pouvoir dans la prévision des bénéfices futurs et des dépenses, et disposent d’arguments solides pour prendre des décisions efficaces, y compris la fixation des prix des produits et des services, la composition des produits, le choix de l’externalisation ou de l’internalisation, les investissements en recherche et développement, l’automatisation, les campagnes marketing, etc.

Dans ce domaine, nous pouvons mentionner non seulement la collecte de données plus transparentes sur les dépenses dans chaque secteur, mais aussi une revue des contrôles internes et une plus grande visibilité de chaque processus.

Avec des informations complètes sur divers processus et leur impact sur les produits, les services, les clients et les canaux, l’entreprise peut prendre des décisions plus confiantes. Les gestionnaires disposent d’outils supplémentaires pour gérer les dépenses de l’équipe et accéder à des données pour l’audit et l’analyse des dépenses.

Avec une compréhension claire des coûts des activités, les gestionnaires peuvent prendre des décisions basées sur les processus et les activités de l’entreprise. De plus, en attribuant des « étiquettes » aux activités cartographiées, ils peuvent analyser celles qui ajoutent de la valeur et celles qui n’en ajoutent pas, par exemple.

La description des spécificités et des coûts de chaque processus permet une analyse multidimensionnelle des dépenses dans chaque activité, de la perspective globale à la visualisation détaillée du coût de chaque activité et de son impact sur la rentabilité. Cette identification permet des ajustements pour réduire les dépenses inutiles et réviser la planification pour s’aligner sur les coûts réels.

Atteindre une réduction croissante des coûts devient alors une question de temps, car chaque gestionnaire aura accès à des informations plus précises pour analyser ces processus.

De plus, il est essentiel de noter que l’efficacité de la méthodologie dans le contrôle des dépenses la rend efficace aussi bien pour les petites que pour les grandes entreprises, quel que soit leur domaine d’activité.

La mise en place d’un système de méthode ABC peut sembler compliquée et variera légèrement en fonction de la taille et de la complexité des activités, des produits et des services de chaque entreprise. Cependant, pour faciliter le processus et permettre une mise en œuvre efficace de la méthodologie ABC, vous pouvez utiliser les étapes énumérées ci-dessous comme référence.

Elles s’appliquent à toutes les tailles d’entreprises et à tous les modèles commerciaux, contribuant à la création d’un budget basé sur les activités et favorisant un meilleur contrôle des coûts et de la rentabilité de l’organisation.

La modélisation sophistiquée des coûts exige un système dédié. Alors que certaines entreprises utilisent des feuilles de calcul pour la comptabilité des coûts, d’autres tentent de personnaliser les ERP ou pensent que la BI peut résoudre les problèmes de comptabilité de gestion.

Cependant, la société de conseil et d’audit Ernst & Young (EY) ne recommande aucune de ces options. Selon EY, « Le développement du modèle peut être réalisé dans Excel, Access ou même en développement interne, mais cela ne peut être fait que pour des modèles très simples, et même ces modèles simples présenteront des restrictions graves lorsque des analyses plus élaborées seront nécessaires. Sans oublier les problèmes spécifiques d’intégration avec les systèmes existants, de traçabilité, d’audit du modèle et de sécurité des données elles-mêmes. »

Quant à la mise en œuvre des ERP, nous savons à quel point il est coûteux et compliqué de personnaliser ces systèmes. De plus, ils offrent une vue statique qui ne fournit pas la flexibilité nécessaire à une telle mise en œuvre.

En ce qui concerne les systèmes BI, ce sont des plates-formes de présentation des informations qui existent déjà dans l’organisation. Mais comme nous le savons, une telle modélisation des coûts exige des transformations profondes du point de vue des allocations, y compris les réciprocités et la compréhension des coûts à plusieurs niveaux et dimensions, ce qui n’est pas si facile à mettre en œuvre dans une BI.

En abordant ces problèmes pratiques de mise en œuvre, la suite de produits MyABCM se positionne comme le leader mondial des solutions de comptabilité de gestion. En offrant des analyses multidimensionnelles, elle permet aux organisations de modéliser, d’analyser et de simuler avec une grande flexibilité, une sécurité et, surtout, une intégration totale avec les systèmes d’entreprise.

Il est crucial de déterminer les objectifs d’un projet de méthode ABC. Vise-t-il à déterminer les coûts des produits uniquement ? Et qu’en est-il des clients, des canaux, des marchés, des régions ou des projets ? Définir des objectifs de projet clairs est essentiel pour éviter des changements d’assomptions en cours de projet.

De plus, la création d’un agenda de mise en œuvre est cruciale, y compris la définition de la profondeur souhaitée du projet, des critères possibles, des idéaux et des jalons de mise en œuvre.

Une mise en œuvre efficace nécessite une cartographie intelligente des activités. Dans de tels projets, les gestionnaires visent souvent à cartographier des centaines, voire des milliers, voire parfois des dizaines de milliers d’activités, parfois même au niveau des tâches.

Il s’agit d’une attitude de grande inefficacité, car en cartographiant de nombreuses activités, l’effort sera certainement trop important pour entraîner un petit bénéfice, en particulier pour les activités qui ne sont pas très pertinentes. De plus, la modélisation d’une complexité excessive dès la première étape rend l’intégration initiale du modèle avec les systèmes d’entreprise très difficile.

« Les meilleures pratiques consistent à modéliser par étapes, en augmentant la complexité à mesure que le modèle évolue tout en tenant compte de la pertinence de la cartographie. Comme l’a noté l’expert en gestion des coûts Gary Cokins, ‘Les organisations doivent évaluer leur performance en fonction de ce qui est crucial et pertinent pour l’entreprise.' »

Il est nécessaire de définir les coûts initiaux, les dépenses, les centres de coûts, les comptes comptables, les regroupements possibles (pools de coûts) à établir et les revenus qui seront les ressources initiales à allouer.

Cette partie de la planification est importante pour que chaque ressource soit liée à un processus et que celui-ci soit identifié en fonction de sa relation avec les activités liées à un produit, un service, un client, un canal ou un projet.

Après avoir défini les ressources et les activités, établissez les facteurs de coût et les critères de leur utilisation.

De cette manière, le processus de calcul prendra du sens, car il y aura un lien représentant une relation de cause à effet entre les sources et leurs destinations.

Une fois le modèle défini, il est temps de le calculer, de générer des cubes simples et complexes (qui soutiendront ensuite les différentes analyses grâce à des tableaux dynamiques) et de créer un système permettant des simulations simples et avancées (what-if).

En appliquant et en analysant les rapports, il est possible d’évoluer le système en suivant efficacement un nombre croissant d’activités pertinentes pour l’entreprise.

La mise en place d’un système de méthode ABC permet un meilleur contrôle des coûts de l’organisation. La méthodologie développe des modèles précis de suivi et d’allocation des coûts, identifiant les valeurs associées à chaque processus et activité, ainsi que leur impact sur la rentabilité de l’entreprise.

Cela permet un système de gestion basé sur l’activité efficace, facilitant la réaffectation des ressources et la réduction structurée des coûts, favorisant une grande rentabilité même dans un environnement très concurrentiel.

De plus, le système renforce la prise de décision confiante en fournissant une tarification sécurisée, une analyse complète et un contrôle des produits, des marchés, des canaux, des clients, etc.

Ainsi, sa mise en œuvre se traduit par une plus grande rentabilité à moyen et long terme, grâce à une vue détaillée des processus organisationnels et à l’augmentation résultante de la compétitivité de l’entreprise.

En tenant compte des conseils de cet article, vous pouvez mettre en œuvre efficacement la méthodologie de la comptabilité basée sur l’activité, ce qui conduit à une croissance continue de votre entreprise.

Dans ce contexte, le logiciel MyABCM est spécialement conçu pour offrir une gestion basée sur l’activité, renforçant le contrôle des coûts et la rentabilité de l’entreprise.

Par conséquent, l’utilisation d’un système tel que la solution MyABCM dépasse les capacités de gestion des activités et des coûts des autres logiciels. Les systèmes sont conçus pour répondre aux spécificités des entreprises de toutes tailles, offrant une allocation de ressources dans des analyses multidimensionnelles couvrant toutes les activités pertinentes de l’entreprise, s’adaptant à diverses complexités et garantissant l’évolution constante des modèles de coûts.

Vous souhaitez en savoir plus sur nos solutions et sur la manière dont la méthodologie ABC de la comptabilité peut stimuler la rentabilité de votre entreprise ? Remplissez le formulaire ci-dessous pour entrer en contact avec nos experts !

La quête de l’efficacité financière dans les entreprises est devenue une nécessité pressante, en raison de divers facteurs tels que les pressions gouvernementales, la montée des taux d’imposition, l’émergence de nouveaux concurrents, les exigences croissantes des clients, les préoccupations liées à l’ESG (environnementales, sociales et de gouvernance d’entreprise), la rareté de la main-d’œuvre qualifiée et les défis dans la chaîne d’approvisionnement. Face à ces défis, l’optimisation des coûts et des dépenses s’impose comme la priorité absolue des entreprises, suscitant inévitablement des réflexions sur des mesures telles que les licenciements.

Avant d’amorcer le sujet, il est essentiel de saisir clairement les distinctions entre les coûts et les dépenses. Par la suite, nous examinerons les motivations qui incitent les entreprises à rechercher des méthodes de réduction des coûts. Cette démarche souligne l’importance primordiale accordée à la maîtrise des dépenses et des coûts au sein des entreprises, souvent associée à la notion de licenciement de personnel lorsque l’on aborde la réduction des coûts.

Le coût représente toute valeur attribuée à la création d’un produit (dans le cas des entreprises manufacturières) ou à la prestation de services (pour les organisations de services). Il englobe divers éléments, notamment la main-d’œuvre, les matières premières, les intrants, ainsi que les dépenses engagées pour la production du produit ou la prestation du service, tels que l’électricité, l’entretien, l’amortissement des machines, l’équipement, le nettoyage, et les matériaux de stockage, entre autres.

En outre, les coûts se divisent en deux catégories principales :

Les dépenses englobent tous les montants déboursés par l’entreprise pour maintenir son bon fonctionnement.

De manière générale, elles englobent tout ce qui est dépensé dans les domaines des ventes, de la finance, de l’administration, des ressources humaines, des systèmes, du marketing, ainsi que dans les opérations de back-office en général. Les charges, quant à elles, constituent un type particulier de dépenses qui ne sont pas directement liées à l’activité principale de l’entreprise, telle que la production de biens ou la prestation de services.

Cependant, bien qu’elles n’affectent pas directement la création de nouveaux produits à commercialiser, les dépenses jouent un rôle essentiel, et leur gestion peut certainement influer sur l’augmentation des revenus de l’entreprise.

En outre, les dépenses peuvent être catégorisées en deux types :

Dans ce contexte, il est important de noter que les dépenses englobent à la fois les coûts et les charges en général. Souvent, lorsque l’on évoque la réduction des coûts, on parle informellement de « réduire les dépenses ». Par conséquent, il est essentiel de prendre en considération les possibilités de réduire les dépenses au sein de l’organisation.

Pour une compréhension plus approfondie, vous pouvez consulter notre article sur les 5 conseils pour améliorer la gestion de vos dépenses en cliquant ici !

La question ‘Pourquoi réduire les coûts ?’ semble simple à première vue, mais sa réponse s’avère être d’une complexité inversement proportionnelle. La réduction des coûts représente l’un des piliers fondamentaux de la rentabilité. Toutes les entreprises aspirent à réduire leurs coûts, mais cette entreprise délicate requiert une mesure minutieuse, car il est impératif de prévenir tout impact négatif pouvant entraîner des pertes financières.

Pour mieux appréhender la mise en place d’une stratégie de réduction des coûts tout en préservant les performances de l’entreprise, vous pouvez consulter notre article complet en cliquant ici.

Cependant, réduire les coûts au sein des entreprises est une tâche tout sauf aisée. Les retours d’expérience des entreprises ayant tenté de réduire leurs coûts sont mitigés. Une étude menée par le Conference Board américain a révélé que parmi les entreprises qui ont entrepris des actions de réduction des coûts :

Une étude de Deloitte a montré que 75 % des entreprises ayant licencié du personnel pour réduire les coûts ont dû réembaucher du personnel pour les mêmes postes au cours de l’année suivante. De plus, une étude de McKinsey a révélé que seulement 10 % des projets de réduction des coûts étaient couronnés de succès trois ans après leur mise en œuvre.

Pourquoi ces initiatives de réduction des coûts ont-elles échoué ? Il est fort probable que cela soit dû à une méconnaissance des modes de consommation des ressources au sein des organisations. La conséquence naturelle d’une évaluation insuffisante est l’incapacité à gérer efficacement les ressources.

Pour résoudre cette problématique, voici huit mesures qui vous permettront de réduire vos dépenses et, par conséquent, d’accroître vos bénéfices :

Cependant, la leçon fondamentale à retenir est la suivante : comprenez vos coûts.

Une méconnaissance des coûts, que ce soit pour un produit, un service, un client ou un canal, peut avoir des conséquences néfastes sur la prise de décision au sein de votre entreprise. Des éléments essentiels tels que la fixation des prix, la gestion de la clientèle, l’octroi de remises et le versement de commissions aux vendeurs dépendent d’une compréhension précise et d’une mesure adéquate des coûts.

Saviez-vous, par exemple, que 20 à 40 % des produits et services peuvent générer des pertes ? De même, 20 % des clients peuvent être déficitaires. Pour en savoir davantage, vous pouvez consulter notre article dédié aux coûts des services.

La question qui se pose ensuite est la suivante : quelles mesures prendre immédiatement une fois que vous avez identifié les points de blocage au sein de votre organisation ?

Sergio Marchionne, l’ancien PDG de Fiat/Chrysler, a joué un rôle majeur dans la relance de l’entreprise dans les années 90. En plus de ses compétences de gestionnaire, Sergio Marchionne était également connu pour son sens de l’humour. Suite au lancement de la Fiat 500e, une voiture électrique, il a publiquement déclaré : « S’il vous plaît, n’achetez pas notre Cinquecento électrique ! »

Quelques mois plus tôt, la Fiat 500e avait été lancée avec grand fracas, engloutissant plusieurs millions d’euros dans le but de devenir le principal concurrent européen de Tesla, tout en se vantant d’être une option extrêmement économique. Cependant, le lancement a été marqué par de nombreux retards, et une fois prête, seules quelques unités ont été vendues. Des analyses ont révélé que chaque unité vendue entraînait une perte de 20 000 euros !

Il est indéniable que la compréhension des coûts et la mise en œuvre de stratégies pour les maîtriser sont des défis cruciaux pour la gestion d’une entreprise. Cependant, ces défis ne peuvent être relevés avec succès que si vous disposez de méthodes, de processus et de méthodologies clairement définis pour prendre des décisions éclairées face à ces enjeux importants.

Si vous avez besoin d’aide pour réduire les coûts au sein de votre entreprise, n’hésitez pas à remplir le formulaire pour discuter avec nos experts !

Sur le marché mondial hautement concurrentiel d’aujourd’hui, les entreprises sont souvent confrontées au défi de la réduction des coûts pour rester à flot. Bien qu’il s’agisse d’un processus inévitable, il est essentiel de l’aborder avec prudence afin d’éviter de commettre des erreurs graves. Dans cet article, nous examinerons cinq erreurs courantes que les entreprises commettent lorsqu’elles tentent de réduire leurs coûts.

Si votre entreprise connaît des difficultés financières en période de crise, il est important de prendre en compte le fait que le licenciement d’employés peut avoir des conséquences désastreuses. Non seulement cette approche suscite le mécontentement du personnel restant, mais elle engendre également la méfiance, car les employés craignent d’être les prochains à être licenciés.

En outre, le coût des indemnités de licenciement peut aggraver la situation financière de votre entreprise et créer un effet d’entraînement en réduisant la capacité de production. Si votre objectif est de surmonter la crise, vous aurez besoin d’une main-d’œuvre dévouée et motivée.

De plus, réembaucher des employés après avoir réalisé que le licenciement était une erreur peut augmenter considérablement vos coûts. Selon les données de Gallup Consulting, remplacer un employé peut être deux fois plus coûteux que de le conserver.

En résumé, les licenciements sont généralement une méthode défavorable pour réduire les coûts, et il est essentiel d’analyser soigneusement cette option avant de prendre une décision.

En période de baisse des ventes, la première réaction est souvent de réduire les dépenses publicitaires. Il est toutefois essentiel de ne pas succomber à cette impulsion, car le marketing joue un rôle central en attirant de nouveaux clients vers une entreprise, ce qui est essentiel à son succès.

Au lieu de suivre l’exemple de vos concurrents, il est conseillé de promouvoir non seulement vos produits principaux, mais aussi de maintenir une présence constante dans les médias, démontrant ainsi que votre entreprise a été peu touchée ou n’a pas été touchée par les effets négatifs de la crise financière.

Le café servi aux employés et aux clients, ainsi que d’autres petits détails tels que les serviettes, les gobelets en plastique et le papier hygiénique, sont probablement des éléments qui peuvent être revus. Toutefois, il n’est pas recommandé de consacrer un temps précieux à des dépenses mineures qui n’ont pas d’impact significatif sur l’entreprise.

Cette approche entraîne non seulement l’insatisfaction des employés et des clients, mais ne permet pas non plus de réaliser des économies substantielles. Il est plus avantageux pour la direction de consacrer son temps et son attention à des questions plus importantes.

Vous pouvez réduire efficacement les coûts non seulement en vous concentrant sur les dépenses dans un domaine, mais aussi en examinant les processus à l’échelle de l’entreprise. S’il s’agit d’un projet ancien, il est essentiel de réévaluer tous les aspects opérationnels.

Prenez contact avec les cadres et les superviseurs pour discuter des domaines susceptibles d’être revus ou restructurés. De la production à l’administration en passant par le service à la clientèle, tous les aspects de l’entreprise peuvent être évalués afin d’améliorer la qualité et de minimiser les dépenses financières. Il est particulièrement important de prendre en compte les coûts indirects cachés associés à chaque activité, car ils passent souvent inaperçus mais offrent de précieuses possibilités de réduction des coûts.

Afin de garantir des ventes régulières et d’améliorer la réputation de votre marque auprès des clients existants et potentiels, il est essentiel de donner la priorité au maintien de normes de haute qualité. Il est important de noter que les mesures de réduction des coûts, si elles ne sont pas soigneusement mises en œuvre, peuvent avoir un impact négatif sur la qualité globale de votre produit ou service final. Il est donc impératif de maintenir la qualité de vos offres même lorsque la demande du marché diminue.

Les gestionnaires doivent constamment évaluer la réduction des coûts, en particulier en période de crise où elle devient encore plus cruciale. Cependant, il est important d’examiner soigneusement la faisabilité et l’impact des mesures de réduction des coûts, car elles peuvent potentiellement faire plus de mal que de bien à votre organisation.

Découvrez 5 conseils efficaces pour réduire les coûts !

Pour que les efforts de réduction des coûts dans votre entreprise produisent des résultats positifs, il est essentiel d’avoir une compréhension globale des sources de coûts et de leur lien avec les activités et les revenus de votre organisation. Cette analyse peut s’avérer difficile, c’est pourquoi MyABCM a été spécialement conçu pour aider les organisations à visualiser et à contrôler efficacement leurs coûts.

Découvrez comment il peut vous aider ! Remplissez le formulaire ci-dessous :

L’analyse des coûts dans le secteur informatique consiste essentiellement à réaliser une planification stratégique dont les actions visent à répondre à des demandes spécifiques de l’entreprise. À cette fin, il est essentiel que tous les départements disposent d’outils et de méthodologies pour appliquer la réduction des coûts.

En termes plus simples, nous faisons référence au processus multidisciplinaire et continu de la gouvernance informatique. Son objectif est d’intégrer non seulement les dépenses, mais aussi les services et les projets liés au support.

En employant de bonnes pratiques d’analyse des coûts, il est possible d’ajouter de la valeur à l’entreprise et de fournir des solutions uniques au public. Et c’est ce dont nous allons parler dans ce post, lisez la suite pour en prendre connaissance !

La planification des coûts d’une entreprise est l’un des meilleurs moyens d’assurer sa survie et sa croissance sur le marché, même en présence des scénarios économiques les plus complexes.

En effet, l’analyse des coûts vise à consolider les données sur les performances financières et l’exécution des activités de l’entreprise. Sur la base de ces informations, les gestionnaires sont en mesure de prendre des décisions plus affirmées concernant les dépenses qui peuvent être éliminées et les actions à entreprendre pour favoriser la rentabilité de l’entreprise.

Maintenant que vous comprenez l’importance de réaliser l’analyse des coûts informatiques, nous allons vous montrer quelques conseils que vous pouvez mettre en pratique dans votre entreprise. Découvrez-les ci-dessous !

Déterminer les coûts à analyser, c’est-à-dire les cartographier de manière organisée, fonctionnelle et intelligente, permettra au département financier de comptabiliser les dépenses et les investissements avec l’infrastructure nécessaire à la réalisation des activités de l’entreprise.

Nous savons qu’une grande partie du travail effectué par le secteur informatique se déroule dans l’environnement numérique et, par conséquent, comporte une série de coûts intangibles, tels que l’acquisition de logiciels ERP et CRM, d’API, de plugins, etc. En outre, il est nécessaire de prendre en compte des aspects tels que le temps productif, la fidélité des clients et les délais de livraison.

Il en va de même pour une structure informatique tangible, puisqu’il faut également investir dans le matériel (ordinateurs, appareils mobiles, équipements, etc.) et la main-d’œuvre, par exemple.

Enfin, l’analyse des coûts peut être optimisée en utilisant des outils technologiques innovants capables d’automatiser les tâches répétitives qui étaient auparavant effectuées par les employés.

En plus de réduire la charge de travail des informaticiens pour les problèmes mineurs, les logiciels de gestion d’entreprise disposent d’un large éventail de ressources qui soutiennent le département comptable et financier.

Après tout, contrairement aux travailleurs humains, ces systèmes sont dotés d’algorithmes qui ne sont pas sensibles aux défaillances et aux problèmes d’ordre, tels que l’oubli, la fatigue ou l’incompréhension. En d’autres termes, ils minimisent la marge d’erreurs, de reprises et de pertes de productivité.

Comme vous pouvez le constater, l’analyse des coûts pour le secteur informatique englobe une série de pratiques et l’utilisation d’outils technologiques qui contribuent au développement de l’entreprise, facilitant ainsi la prise de décisions stratégiques par les gestionnaires.

Vous souhaitez en savoir plus sur les solutions MyABCM pour l’analyse des coûts par la technologie dans votre entreprise ? Alors contactez notre équipe afin que nous puissions vous montrer le meilleur de l’innovation numérique pour votre entreprise !

PARLER À MYABCM !

Pendant les périodes de crise, les entreprises cherchent naturellement à réduire les coûts pour garantir la solidité de leur activité.

Cependant, de nombreux dirigeant ne savent pas comment identifier les dépenses qui peuvent être réduites.

Vous découvrirez dans cet article quelques conseils sur la manière de réduire les coûts de votre entreprise.

Il est normal qu’une entreprise fasse attention aux indices externes tels qu’indicateurs de marché ou prévisions de croissance par exemple. Cependant, la plus grande source d’informations pour la prise de décision vient de votre propre entreprise

C’est pourquoi il est très important d’avoir accès aux indicateurs disponibles. Vous pourrez alors prendre des décisions importantes telles que la discontinuité d’un produit par exemple.

Votre produit final est la somme de différents efforts nommés processus. Garantir leur efficacité peut augmenter les bénéfices de votre entreprise.

Les processus mal conçus peuvent absorber des ressources précieuses de votre entreprise. Evaluez combien chacun de vos processus coûte et si ils sont alignés avec les objectifs de votre entreprise.

Calculer le ROI d’un processus peut aider à mesurer ses résultats.

Un moyen d’économiser sans affecter la stratégie de votre entreprise est de renégocier le coût de vos prochains achats avec vos fournisseurs ou de chercher de nouveaux partenaires.

De la même manière que les consommateurs optent pour les promotions en supermarchés, les entreprises doivent opter pour des partenariats stratégiques en cette période de récession.

Cependant, faites attention de ne pas mettre à mal la qualité de votre produit final. Choisissez des entreprises qui offrent le même niveau de qualité que vos clients attendent.

Lorsque l’on évoque le gaspillage, on ne parle pas simplement de l’électricité ou de l’eau; n’importe quelle ressource mal utilisée peut être considérée comme une perte.

Votre entreprise devrait se demander: comment pouvons-nous produire de la même manière en dépensant moins?

Aucune dépense ne devrait être sous-estimée. Après tout, il est évident que les petites économies peuvent faire la différence à long terme.

Avant de faire appel à la manière la plus simple de réduire les coûts (licenciement de personnel), posez-vous la question de la productivité de votre équipe ou son manque de productivité.

Une productivité faible et des indices élevés de reprises (de travail) rabaissent l’activité de votre entreprise et peuvent être le résultat d’erreurs dans la formation de vos employés par exemple. C’est pourquoi vous devriez trouver comment rendre votre équipe plus efficace.

Souvenez-vous que les crises économiques sont cycliques et les stratégies de réduction de coûts exécutées pendant ces périodes peuvent être bénéfiques pour votre entreprise à l’avenir.

Aucune de ces mesures ne devrait être perçue de façon négative. Elles sont simplement nécessaires à la réorganisation.

Il est important que votre entreprise ait accès aux données internes pour prendre les bonnes décisions. C’est pourquoi vous devriez investir dans les technologies qui peuvent améliorer la gestion de votre entreprise.

Suite à la situation économique actuelle, les entreprises ont du se réinventer en modifiant leur façon d’agir sur le marché et en essayant de réduire leurs coûts opérationnels.

La réduction de coûts est la décision la plus simple à prendre lorsque votre objectif est de multiplier vos gains et vous différencier sur le marché.

Il y a plusieurs manières de baisser les coûts de votre entreprise allant de l’amélioration des tâches et la réduction de gaspillage jusqu’au tant redouté licenciement à grande échelle.

De nos jours il y a de nouvelles façons innovantes et efficaces de réduire les coûts garantissant d’excellents résultats pour les entreprises qui les adoptent. C’est pourquoi vous trouverez ci-après notre sélection des 4 meilleures tendances pour réduire les coûts.

Le Cloud est une des technologies de marché les plus récentes. L’enregistrement de vos informations sur le cloud peut être intégré avec des processus et opérations les plus variés de votre entreprise, accélérant ainsi l’échange de données et de manière plus efficace.

Outre une réduction considérable de dépenses en serveurs et maintenance, cette technologie de stockage vous permet de centraliser les réparations – vous n’avez plus besoin de gérer différents ordinateurs et serveurs éparpillés dans votre organisation.

L’importation de machines ou équipements augmente les coûts de votre entreprise en termes de taxes, frais et transport entre autres. Il y a une manière plus simple d’éviter toutes les dépenses liées à l’importation : utilisez des fournisseurs dans votre pays.

Un des principes fondamentaux de la gouvernance d’entreprise affirme que le stock est de l’argent qui dort – et cela signifie moins de trésorerie disponible. De plus, travailler avec un stock élevé résulte en coûts variés pour votre entreprise tels que l’embauche d’employés supplémentaires, le besoin d’un espace plus grand, l’acquisition de mobilier de stockage ainsi que l’administration de votre espace de stockage.

De ce fait, une bonne façon de réduire les coûts pour gérer votre activité est de travailler avec un stock plus faible. Cela permet à votre inventaire d’être aussi petit que possible tout en ayant juste la quantité nécessaire pour les besoins opérationnels de votre entreprise.

Une équipe professionnelle bien formée, outre augmenter la qualité de vos produits et services, vous permet de réussir des réductions importantes en coûts opérationnels. C’est pourquoi la formation de vos employés est fondamentale pour toute entreprise qui souhaite se différencier sur le marché.

Il est important de se rappeler que des employés bien formés peuvent facilement résoudre les problèmes quotidiens et sont un atout dans l’amélioration des tâches et la réduction de petites pertes.